煤炭开采行业周报:1-2月行业数据、澳煤放开等信息解读国海证券2023-03-20.pdf

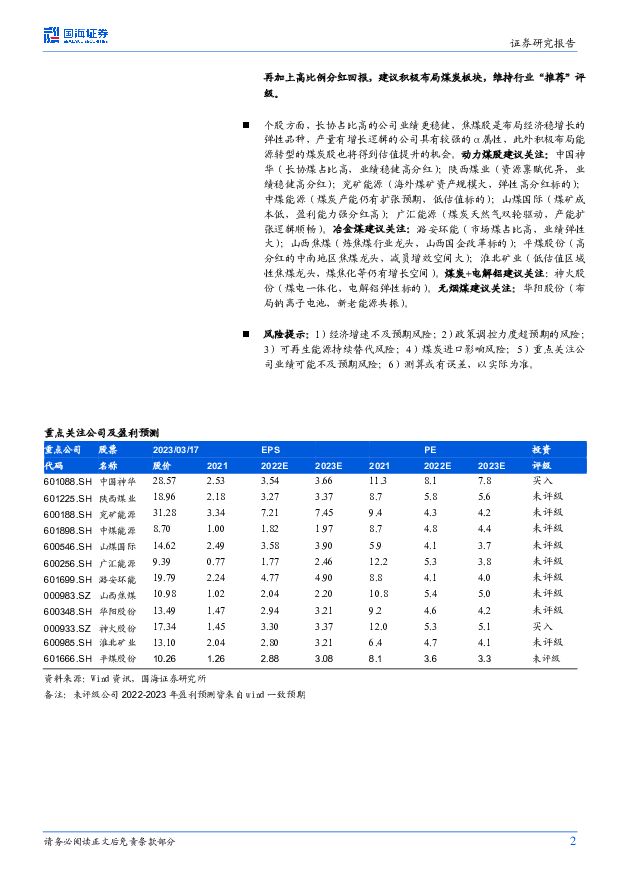

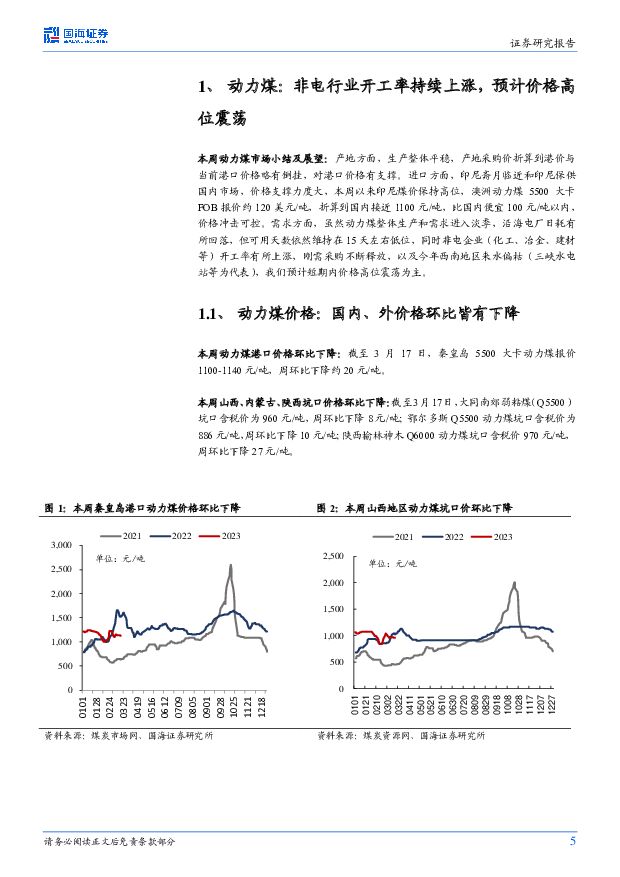

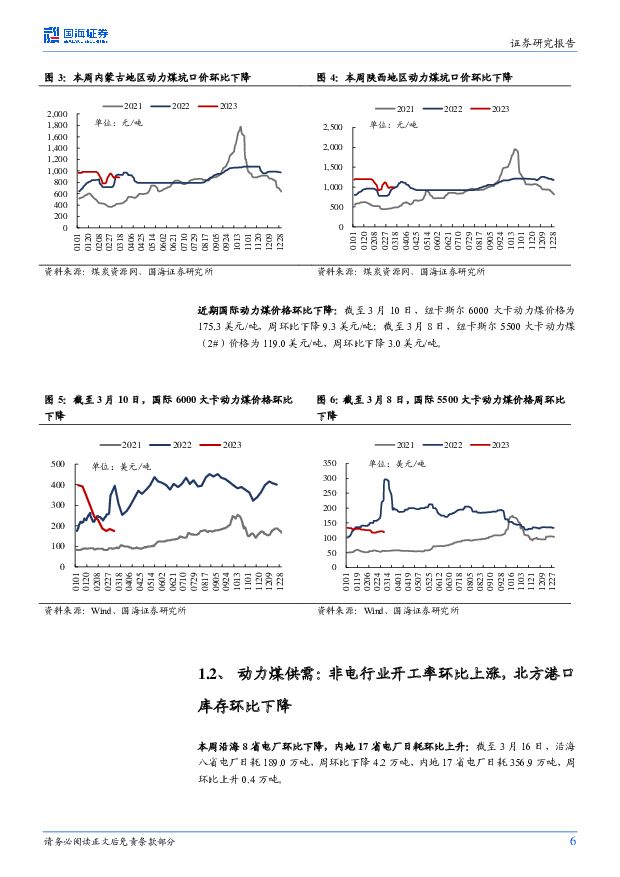

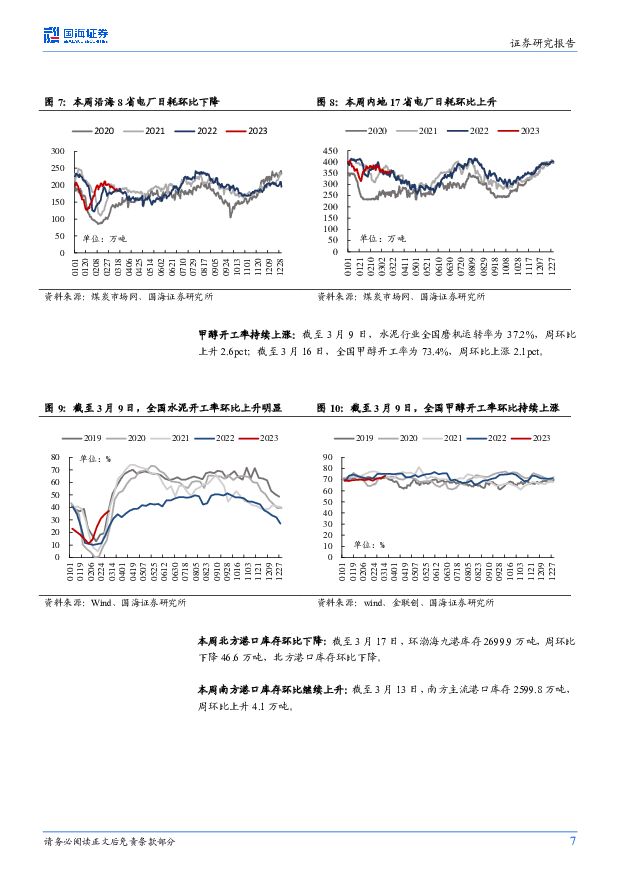

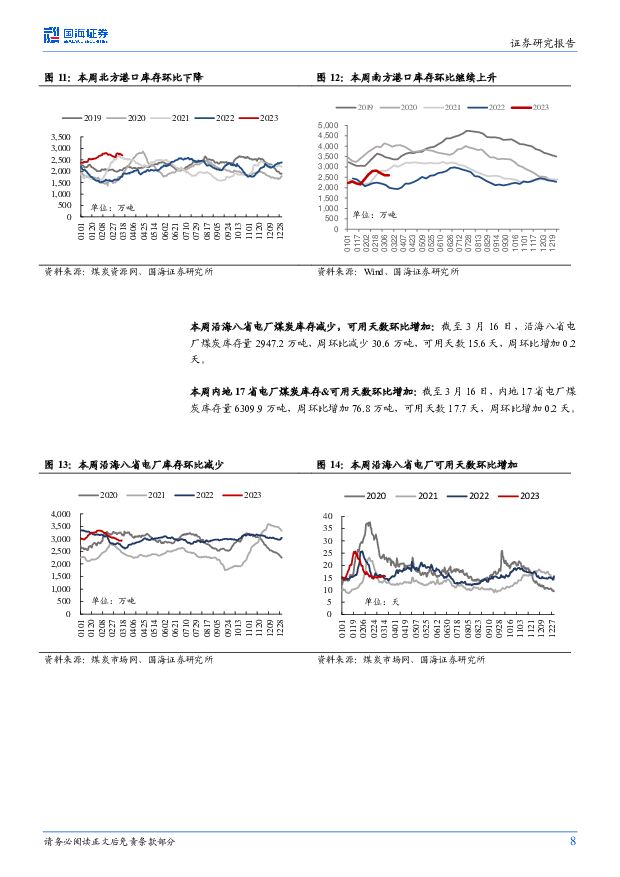

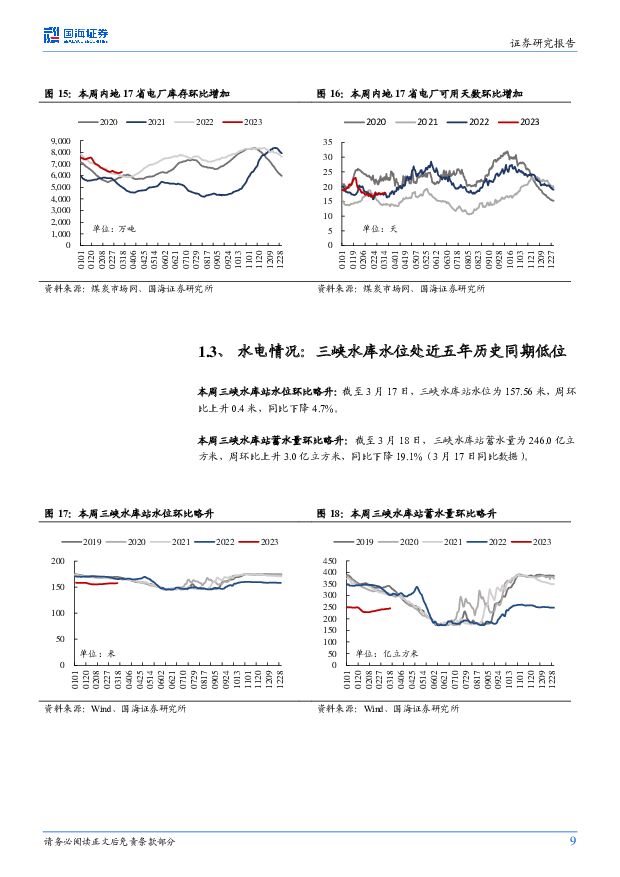

摘要:投资要点: ( 1) 动力煤方面: 产地方面,生产整体平稳,产地采购价折算到港价与当前港口价格略有倒挂,对港口价格有支撑。进口方面,印尼斋月临近和印尼保供国内市场,价格支撑力度大,本周以来印尼煤价保持高位,澳洲动力煤 5500 大卡 FOB 报价约 120 美元/吨,折算到国内接近 1100 元/吨,比国内便宜 100 元/吨以内,价格冲击可控。需求方面,虽然动力煤整体生产和需求进入淡季,沿海电厂日耗有所回落,但可用天数依然维持在 15 天左右低位,同时非电企业(化工、冶金、建材等)开工率有所上涨,刚需采购不断释放,以及今年西南地区来水偏枯(三峡水电站等为代表),我们预计短期内价格高位震荡为主。 ( 2)炼焦煤方面: 产地方面,两会结束后产地生产略有恢复。进口方面,近期蒙煤较国内性价比优势减弱,下游采购积极性降低,本周甘其毛都口岸日均通关 954 车,环比下降 23 车。当前国内价格仍具优势,本周澳大利亚峰景矿主焦煤价格环比下降 25.7 美元至 355.6 美元/吨,折算到中国到岸价约 2870 元/吨以上,而国内最新(截至 3 月 17 日) CCI 柳林低硫主焦报价仅为 2350 元/吨,价格仍存在一定倒挂。需求方面,下游焦企利润环比修复明显,钢铁开工率持续小幅上升,下游需求持续走强。考虑到三四月份钢铁行业开工旺季,下游钢铁开工率也在高位,同时当前焦煤整体库存正处于 2019 年以来历史低位,叠加当前海外澳洲焦煤价格仍存倒挂,由此我们预计未来国内焦煤价格仍有一定向上空间。( 3) 焦炭方面: 生产方面,两会结束各地环保等检查逐渐放松,小型焦企开工率率先回升。需求方面,近期钢材消费市场回暖,截至 3 月 17 日,螺纹钢现货价格为 4350 元/吨,周环比上涨 10 元/吨,钢厂高炉开工率持续回升,钢厂补库积极性提升,焦炭刚需明显提升。库存方面,下游钢厂需求较好,焦企积极发运,整体库存维持低位。考虑到近期钢价回升,铁水产量增加,焦炭潜在需求提升,且当前整体库存偏低,下游建材仓库钢材库存持续下降,补库空间扩大,预计短期内焦炭价格有望偏强势运行。 据彭博社近日消息, 中国将允许国内企业不再受控制地从澳大利亚进口煤炭,或将意味澳煤进口全面放开,但考虑当前澳洲焦煤价格较国内仍存一定倒挂, 5500 大卡动力煤比国内便宜 100 元以内,即使放开冲击也非常有限。 1-2 月份行业供需数据由统计局公布, 1-2 月份生产原煤 7.3 亿吨,同比增长 5.8%,进口煤炭 6064 万吨,同比增长 70.8%,同期下游火电产量增长-2.3%,生铁产量增长 7.3%,水泥产量增长-0.6%,根据测算,如果需求、库存以及进口数据如果更真实,国内实际产量增长非常有限。 我们认为, 2023 年经济(煤炭需求)增速相比2022 年会有所提升,而煤炭产能在 2022 年大面积挖潜之后,再挖潜的能力受限, 2023 年行业预计维持紧平衡。随着行业流通货源减少,行业价格波动加剧,我们建议淡化煤价波动,注重行业中长期配置价值, 煤炭行业资产质量高,现金流充沛,很多个股 2022 年 PE 估值降到 4-6 倍,再加上高比例分红回报,建议积极布局煤炭板块,维持行业“推荐”评级。个股方面,长协占比高的公司业绩更稳健,焦煤股是布局经济稳增长的弹性品种,产量有增长逻辑的公司具有较强的α属性,此外积极布局能源转型的煤炭股也将得到估值提升的机会。 动力煤股建议关注: 中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(煤炭产能仍有扩张预期,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。 冶金煤建议关注: 潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);平煤股份(高分红的中南地区焦煤龙头,减员增效空间大);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间)。 煤炭+电解铝建议关注: 神火股份(煤电一体化,电解铝弹性标的)。 无烟煤建议关注: 华阳股份(布局钠离子电池,新老能源共振)。风险提示: 1)经济增速不及预期风险; 2)政策调控力度超预期的风险;3)可再生能源持续替代风险; 4)煤炭进口影响风险; 5)重点关注公司业绩可能不及预期风险; 6) 测算或有误差,以实际为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业月报:煤炭供给收缩,需求有待启动 华福证券 2024-04-23(16页) 附下载

附下载")

投资要点:投资策略:1、原煤减产+进口放缓,供给表现收缩1)原煤:国产煤维持减量,进口煤增速放缓。3...

10.26 MB共16页中文简体

1小时前020积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1小时前020积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

1小时前018积分

-

赞宇科技 2023年年报点评报告: 2023年实现扭亏为盈,2024Q1量价齐升景气 延续 国海证券 2024-04-23(12页) 附下载

赞宇科技(002637)事件:2024年4月19日,赞宇科技发布2023年年度报告及一季度业绩预告:...

939.35 KB共12页中文简体

1小时前018积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

1小时前018积分

-

国瓷材料 2023年年报点评:营收净利同比增长,多板块营收景气度恢复 国海证券 2024-04-23(14页) 附下载

国瓷材料(300285)事件:2024年4月19日,国瓷材料发布2023年年度报告:2023年实现营...

1.21 MB共14页中文简体

1小时前218积分

-

恒逸石化 2023年年报点评报告:2023年归母净利润逐季改善,文莱炼厂盈利有望稳健提升 国海证券 2024-04-23(12页) 附下载

恒逸石化(000703)事件:2024年4月20日,恒逸石化发布2023年年度报告:2023年实现营...

1.15 MB共12页中文简体

1小时前018积分

-

皇马科技 2023年年报点评报告:持续优化产能结构,第三工厂积极推进 国海证券 2024-04-23(12页) 附下载

皇马科技(603181)事件:2024年4月17日,皇马科技发布2023年年度报告:2023年实现营...

910.71 KB共12页中文简体

1小时前018积分

-

安宁股份 2023年年报及2024年一季报点评报告:钛精矿景气延续,矿材一体化战略有序推进 国海证券 2024-04-23(12页) 附下载

安宁股份(002978)事件:2024年4月18日,安宁股份发布2023年年度报告及2024年一季报...

880.68 KB共12页中文简体

1小时前218积分

-

煤炭行业周报:焦炭开启提涨,关注钢厂复产节奏 华福证券 2024-04-22(17页) 附下载

附下载")

投资要点:投资策略:动力煤方面:受大秦线检修影响,港口煤调入量保持低位,叠加发运倒挂,市场挺价情绪升...

8.93 MB共17页中文简体

1天前420积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

1天前020积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

1天前220积分

-

天士力 2023年年报点评报告:产品布局丰富,业绩稳定增长 国海证券 2024-04-22(5页) 附下载

天士力(600535)事件:天士力于2024年4月16日发布2023年年度报告:2023年公司实现营...

284.01 KB共5页中文简体

1天前218积分

-

科博达 2023年报及2024一季报点评:营收业绩稳定增长,新业务及海外持续拓张 国海证券 2024-04-22(5页) 附下载

附下载")

科博达(603786)事件:科博达于2024年4月20日发布2023年年报及2024年一季报:202...

281.15 KB共5页中文简体

1天前418积分

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

1天前218积分

-

德邦科技 2023年年报点评报告:短期业绩承压,IC封装材料有望放量 国海证券 2024-04-22(12页) 附下载

附下载")

德邦科技(688035)事件:2024年4月20日,德邦科技发布2023年报:2023年公司实现营业...

1.03 MB共12页中文简体

1天前218积分

-

光线传媒 2023年及2024Q1业绩点评:2024Q1业绩如期释放,关注《哪吒2》上线释放弹性 国海证券 2024-04-22(7页) 附下载

附下载")

光线传媒(300251)事件:2024年4月19日,光线传媒公告2023年年报及2024年一季报:(...

581.77 KB共7页中文简体

1天前218积分

-

广汇能源 主营产品价跌拖累2023年盈利,静待煤炭新增产能释放 国信证券 2024-04-22(10页) 附下载

广汇能源(600256)核心观点广汇能源是我国唯一一家同时具有煤炭、天然气、石油资源的民营企业。广汇...

498.25 KB共10页中文简体

1天前218积分

-

煤炭开采行业周报:全国3月煤炭产量维持负增长;煤炭价格全方面上涨 国海证券 2024-04-21(25页) 附下载

附下载")

投资要点:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进...

7.38 MB共25页中文简体

2天前220积分