交通运输行业报告:航运行业景气向上,航空需求长期增长可观中邮证券2023-03-20.pdf

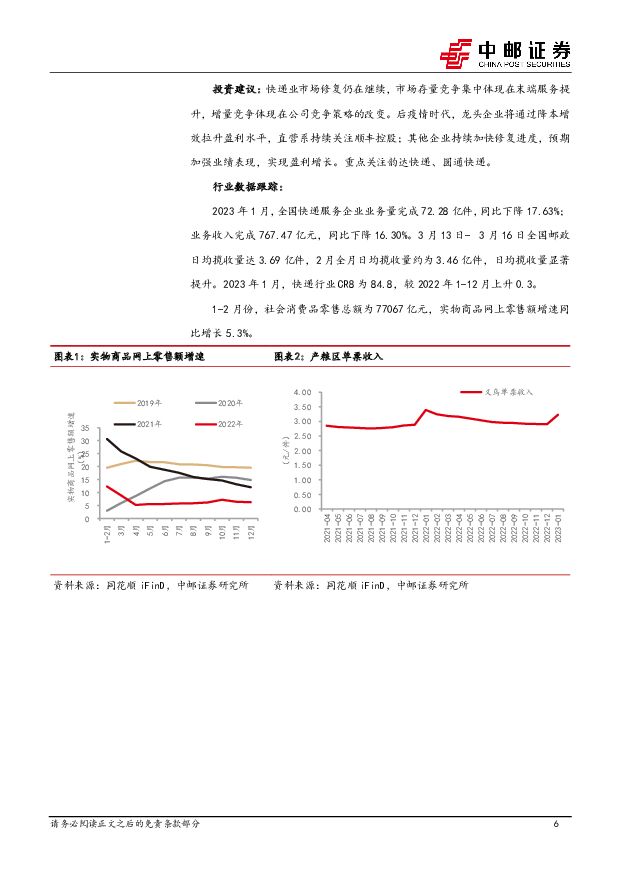

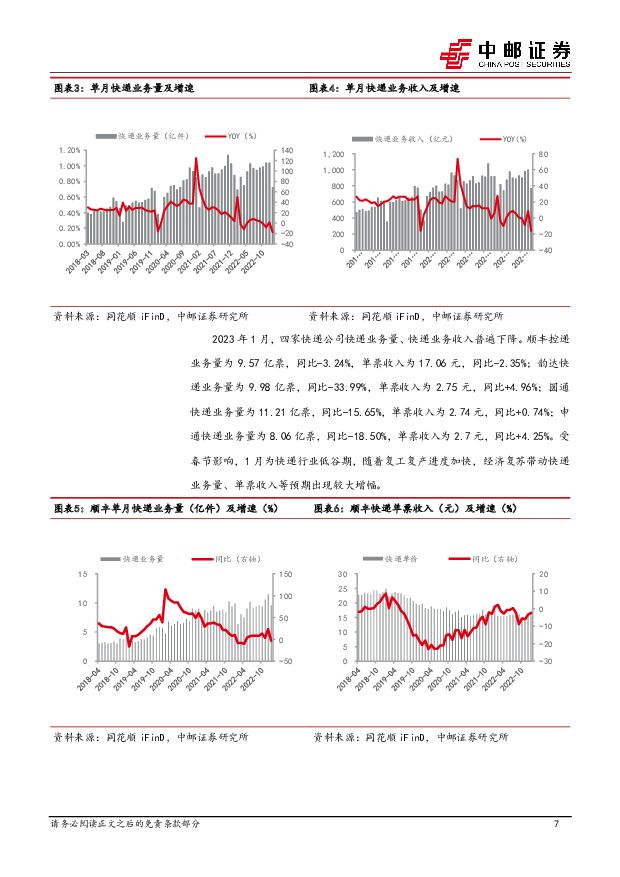

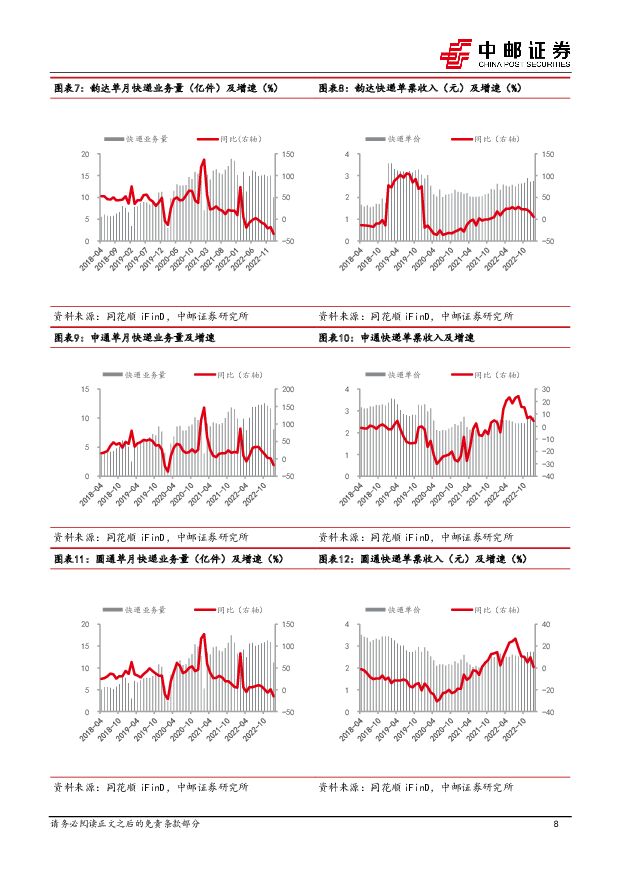

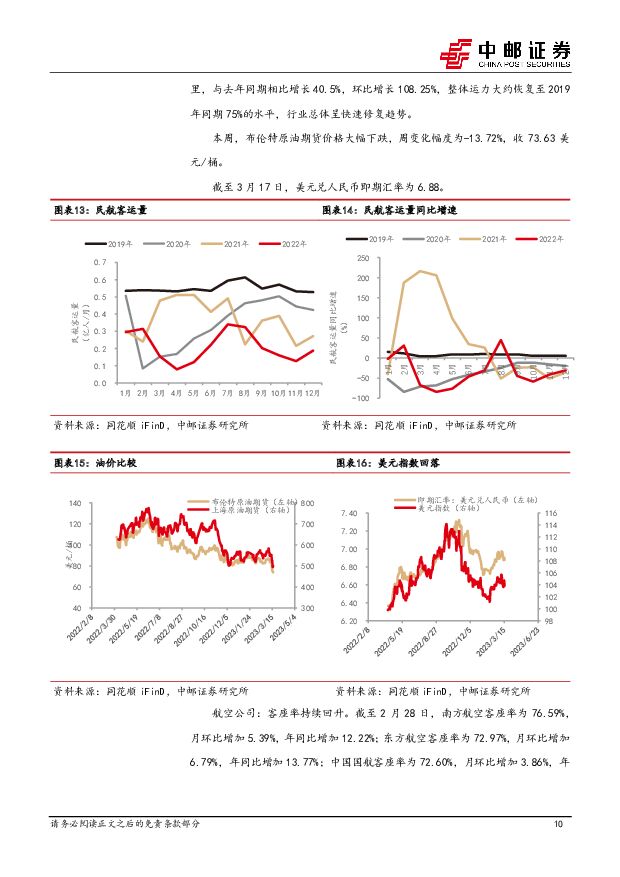

摘要:核心观点快递物流:行业修复速度减缓,价格战受到抑制,部分企业加快出海。1-2月份,社会消费品零售总额为77067亿元,实物商品网上零售额增速同比增长5.3%,大促期间行业修复速度减缓,但仍不改行业持续扩张预期。价格端,3月9日浙江省邮政管理局赴义乌调研指导两会寄递安保和行业发展工作,旨在加强行业自律,规范市场经营秩序,预期价格战将会得到抑制。公司运营方面,顺丰加强与鄂州花湖机场国际航线合作,百世加快出海步伐,积极拓展东南亚市场,极兔、申通接入京东平台,圆通加快网点修复,解决网点与末端之间的痛点问题,预计未来市场竞争将发生改变,需持续关注竞争策略变化。总体来说,我们认为快递业市场修复仍在继续,市场存量竞争集中体现在末端服务提升,增量竞争体现在公司竞争策略的改变。航运港口:工业复苏支撑散货运价回暖,油运VCLL需求上涨,行业景气向上。油运:原油运输指数BDTI收于1579点,环比上升2.47%,同比上升28.90%;成品油运输指数BCTI收于1070点,环比下降0.65%,同比上升6.26%。需求端方面:1、俄乌冲突影响仍在,成品油运距拉长逻辑依然成立;2、全球贸易格局重构逻辑不改,美国抛售SPR叠加原油产量预期增加,俄罗斯持续加大对印出口,中国节后复工复产,消费需求释放支撑成品油进口需求;3、中国经济复苏释放乐观情绪,新增原油产量运输刺激VCLL运价上涨,3月17日西非马隆格/杰诺-中国宁波VLCC运价指数已涨至90.64WS/点,当日涨幅0.28%,周跌幅5.09%,月涨幅43.08%。供给端方面:1、受碳强度指标CII及碳排放新规EEXI影响,限制船舶速度,运力受限;2、当前船东在手订单仍处于历史低位,新订单匮乏,潜在拆船比例较大,中短期内行业供给紧张。散运:本周波罗的海干散货指数BDI报收于1424点,环比上升3.26%,同比下降47.34%。需求端方面:1、国内制造业PMI2月升至52.60%,与1月相比增加2.5个百分点,行业复工复产刺激原物料需求,推动干散货指数BDI指数上涨;2、中国开放澳洲煤炭进口,BCI势头强劲;3、巴西大豆出口量预期增加,推升大西洋航线巴拿马型船运价指数。供给端:全球成交新船订单同比下降,中短期行业运力供给恢复较慢。总体我们认为散运板块预期向好,行业进入上行通道。集运:上周中国内贸集装箱运价指数PDCI为1553点,环比上升0.58%,同比下降7.06%。集装箱船订单数大幅增加,预期运力供给提升。航空机场:淡季回归静待行业周期性复苏,航司国际运力显著提升。2023年夏秋航季已经来临,航空运输市场恢复将从“分阶段恢复”进入“分类恢复”新阶段。据航班管家数据显示,国内客运航班周度计划航班量116412班次,同比2019年夏秋增长28.2%,同比2022年夏秋下降0.5%。国际航线方面,3月10日文旅部宣布扩大开放公民出境团队游国家试点范围,受此影响我们预计行业国际段复苏速度将加快;同时,2月航司国际运力显著提升,国航国际航线将运营至54条,东航国际及地区航线将恢复至60条,南航将运营国际及地区航线至74条,行业整体长期低速修复具有确定性,但仍受国际航线单一、国际局势、航权谈判等因素影响。目前,随着行业运力逐渐恢复,淡季商旅回暖将进一步推动国内航线业务,航司营收压力缓释,清明、五一出行需求可能推动量价齐升。我们认为可静待行业周期性复苏,整体盈利修复仍有较大空间。建议关注吉祥航空、中国国航。风险提示:油价、汇率大幅波动;电商发展与网购需求超预期放缓,快递网络建设进度不及预期,竞争格局恶化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:清明铁路民航改善明显,民航票价小幅回调 华福证券 2024-04-09(14页) 附下载

附下载")

投资要点:物流供应链板块:1)快递:继续旗帜鲜明看多加盟制快递2024年边际修复。网购端下沉需求仍显...

2.2 MB共14页中文简体

6天前220积分

-

出海系列专题(1):通用动力机械—海外补库,中资突破,新质赛道 中邮证券 2024-04-09(18页) 附下载

:通用动力机械—海外补库,中资突破,新质赛道 中邮证券 2024-04-09(18页) 附下载")

投资要点通用动力机械产品通常指使用通用汽油机或通用柴油机作为驱动源、具有不同实际功能的各类机械设备,...

489.29 KB共18页中文简体

6天前320积分

-

臻镭科技 研发大幅增长夯实技术壁垒,紧盯低轨卫星市场前景广阔 中邮证券 2024-04-09(5页) 附下载

附下载")

臻镭科技(688270)事件近日,公司发布2023年年报,公司实现营收2.81亿元,同比增长15.7...

468.26 KB共5页中文简体

6天前418积分

-

润丰股份 行业下行公司盈利承压,看好公司长期成长性 中邮证券 2024-04-09(5页) 附下载

附下载")

润丰股份(301035)事件:公司4月1日发布2023年业绩快报,全年实现营收114.85亿元,同比...

710.65 KB共5页中文简体

6天前418积分

-

蔚蓝锂芯 需求复苏进行时,eVTOL等新应用积极开拓 中邮证券 2024-04-09(5页) 附下载

附下载")

蔚蓝锂芯(002245)投资要点事件:蔚蓝锂芯披露2023年年报。2023年,公司实现营收52.22...

470.17 KB共5页中文简体

6天前218积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

6天前218积分

-

铖昌科技 相控阵TR芯片领先企业,星载地面机载等领域需求广阔 中邮证券 2024-04-09(5页) 附下载

附下载")

铖昌科技(001270)事件近日,公司发布2023年年报,实现营业收入2.87亿,同比增长3.44%...

561.56 KB共5页中文简体

6天前218积分

-

吉祥航空 2023年扭亏为盈,民营航司再显盈利能力优势 中邮证券 2024-04-09(8页) 附下载

附下载")

吉祥航空(603885)吉祥航空披露2023年年报吉祥航空披露2023年年报,2023年公司营业收入...

492.77 KB共8页中文简体

6天前218积分

-

航天电子 航天产品业绩保持较快增长,商业航天与无人装备前景广阔 中邮证券 2024-04-09(5页) 附下载

附下载")

航天电子(600879)事件近日,公司发布2023年年报,2023年公司实现营业收入187.27亿,...

570.31 KB共5页中文简体

6天前218积分

-

安徽合力 盈利能力改善,国际化+电动化持续发力 中邮证券 2024-04-09(5页) 附下载

附下载")

安徽合力(600761)事件描述公司发布2023年年报,实现营收174.71亿元,同比增速为10.7...

341.33 KB共5页中文简体

6天前418积分

-

宏观观点:就业走强或指示市场加大基本面定价权重 中邮证券 2024-04-09(10页) 附下载

附下载")

核心观点美国的就业市场在2月出现了短暂的松弛后于3月重回紧张,新增就业人数超预期、失业率走低,叠加例...

477.76 KB共10页中文简体

6天前315积分

-

全球市场观察:美国CPI公布在即,市场定价年内两次降息 中邮证券 2024-04-09(7页) 附下载

附下载")

市场表现周一美股主要指数表现平淡,市场静待 CPI 数据落地。标普 500指数下跌 0.04%,纳斯...

510.77 KB共7页中文简体

6天前210积分

-

有色金属行业报告:中东紧张局势升级,避险情绪提振金价 中邮证券 2024-04-08(14页) 附下载

附下载")

投资要点贵金属:中东紧张局势再升级,避险情绪下金价再创新高。本周金价连续多日上涨,继续刷新历史高点,...

1 MB共14页中文简体

7天前420积分

-

交通运输仓储行业周报:清明假期出行景气度高,部分企业2023年分红提升 国金证券 2024-04-08(15页) 附下载

附下载")

行业观点出行:清明假期全社会跨区域人流量较2019年同期增长18.9%。根据交通运输部数据,清明假期...

1.8 MB共15页中文简体

7天前520积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

7天前420积分

-

农林牧渔行业报告:猪价温和上行周期启动 中邮证券 2024-04-08(11页) 附下载

附下载")

猪:清明假期期间,猪价继续温和上行截至4月7日,全国生猪均价15.30元/公斤,较节前上涨0.27元...

685.69 KB共11页中文简体

7天前220积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

7天前020积分

-

交通运输行业周报:清明出游需求旺盛利好出行,航运板块有望维持强劲 国信证券 2024-04-08(22页) 附下载

附下载")

核心观点航运:本周油运景气度随着行业进入淡季有所回落,但是VLCC船型的运价表现坚挺,TD3C航线的...

951.69 KB共22页中文简体

7天前220积分

-

建筑装饰行业报告:建筑业PMI维持高景气,央企经营加速改善 天风证券 2024-04-08(6页) 附下载

附下载")

景气区间,23年同期建筑业PMI指数为65.6%,3月建筑业新订单/业务活动预期PMI指数为48.2...

760.54 KB共6页中文简体

7天前220积分

-

航空机场4月投资策略:出游正当时,逢低早布局 中泰证券 2024-04-08(14页) 附下载

附下载")

投资要点3月表现回顾:板块涨幅弱于大盘。本月交运板块上涨0.59%,弱于上证指数及沪深300。机场、...

773.6 KB共14页中文简体

7天前220积分