食品饮料行业周报:板块即将步入业绩期,继续耐心等待震荡分化国海证券2023-03-20.pdf

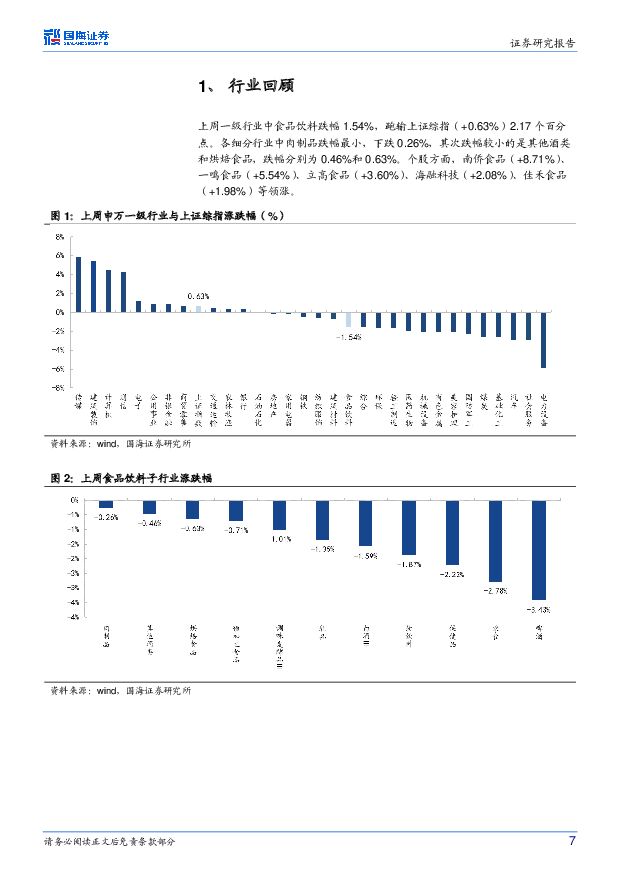

摘要:1、维持此前观点,板块逐步消化预期中,市场走势震荡。上周食品饮料下跌1.54%,跑输上证综指(+0.63%)2.17个百分点。当前仍处于业绩真空期,市场对于经济复苏斜率、消费复苏节奏等问题存在分歧,板块正逐步消化此前乐观预期,叠加市场外部环境和板块间资金轮动的影响,上周食品饮料走势震荡。各细分行业中肉制品跌幅最小,下跌0.26%,其他子板块均有不同程度下跌。个股方面,上周南侨食品(+8.71%)领涨,一鸣食品(+5.54%)、立高食品(+3.60%)、海融科技(+2.08%)、佳禾食品(+1.98%)等涨幅居前。2、白酒继续震荡调整,板块即将步入业绩期,后面继续看好2023年分化基础上的复苏趋势。上周白酒板块下跌1.59%,总体表现平淡。我们此前强调,当前属于业绩真空期,板块处于“第一波行情”与“第二波行情”的过渡(详见《行业周报:震荡调整,消化预期》),板块将震荡消化节前的乐观预期,近期走势符合我们的判断。下周开始板块将步入年报和一季报业绩公告期,预计短期业绩也将形成催化。整体来看,我们认为板块调整过后行业将走出齐涨共跌,继续看好板块全年表现,未来走势将呈现分化趋势下的复苏,有真实动销的名优酒企将跟随经济复苏而恢复,部分公司的经营压力和库存风险可能在未来释放。从中长期看,白酒仍将延续向上+分化的趋势,继续看好茅台+区域次高端龙头。3、社零数据环比恢复明显,餐饮数据高增。上周发布1-2月全国社零数据,社零总额同比增长3.5%,除汽车外同比增长5%,餐饮收入同比增长9.2%,相比去年12月环比恢复明显。从区域结构看,1-2月城镇和乡村消费品零售额分别同比增长3.4%,4.5%,下沉市场增速更快。餐饮收入恢复较快,主因疫情防控政策优化,B端宴席、聚会等餐饮消费回补,出行类消费恢复明显。今年连锁餐饮品牌扩店计划较积极,对新品需求更强。加上高等院校、中小学陆续正常开学,团餐等消费预计逐步恢复至疫前水平,消费场景的回补推动食品企业动销逐步改善,因此不少餐饮供应链相关企业1-2月表现良好。同时由于从3月开始,去年同期基数开始走低,社零和餐饮数据有望继续加速。4、大众品短期震荡调整,等待业绩以及复苏趋势确认。与白酒板块一样,由于去年底以来的快速上涨,大众品板块已经基本完成了估值修复,尤其是餐饮供应链,烘焙,调味品,软饮料的疫情受损行业。目前进入业绩真空期,市场资金在板块间轮动,需要等待年报和一季报的数据验证,消费复苏的强度也需要再次确认,因此板块震荡调整,前期涨幅较大的休闲食品,餐饮供应链等公司出现短期回调。近期上涨的个股主要是前期涨幅较小,估值较低,有预期催化的公司。因此目前阶段,一是密切跟踪消费复苏进程,寻找复苏程度可能超预期的子行业,二是寻找估值洼地,寻找有新产品或者新渠道等边际变化的公司。推荐个股:百润股份、伊利股份、海天味业、国联水产、甘源食品、元祖股份、洽洽食品、佳禾食品、宝立食品等。5、行业和公司观点更新:1)口子窖:激励落地,改革释能。公司公布限制性股票激励计划(草案),激励对象为公司高管及核心骨干人员共计58人;拟授予313.42万股股票(约占总股本0.52%);授予价格为35.16元/股;业绩考核目标为(每年满足营业收入或净利润两个条件之一即可),以2022年的净利润/营业收入为基数,1)2023年净利润/营业收入增长率不低于15%,2)2024年净利润/营业收入增长率不低于30%;3)2024年净利润/营业收入增长率不低于50%。我们认为本次激励力度较大,激励名单基本覆盖中层及核心以上骨干,考核目标合理,完成度较高,预计将释放公司经营活力。当前公司的营销改革持续推进,兼系列新品铺货顺利,经营层面发生许多积极变化,我们继续看好品牌集中和价位升级下公司的长期成长性。2)今世缘:2022圆满收官,2023剑指百亿。公司发布公告:预计2022年实现营业总收入78.5亿元左右,同比增长23%左右;实现归母净利润24.8亿元左右,同比增长22%左右。此外,公司预计2023年1-2月实现营业总收入31亿元左右,同比增长27%;实现归母净利润11.8亿元左右,同比增长25%左右。整体来看,公司克服外部压力,收入顺利完成股权激励针对2022年收入增速的考核目标,业绩韧性凸显。公司2023年一季度预计顺利实现开门红,保持了良好的回款和发货节奏,3月预计将以库存去化和提振价盘为主,近期四开国缘暂停接收配额销售订单,我们预计2023Q1公司将继续保持高增。我们认为,次高端仍是未来最大趋势,今世缘将充分享受次高端红利,未来增长的核心在于产品优化+省内薄弱区域强化。在股权激励落地后,2023年公司将冲刺百亿目标(预计报表端营业收入同比增长27%左右),目标设定积极,业绩释放动力强。3)科拓生物:上周我们参观了科拓生物位于浙江金华的益生菌工厂,该工厂于2018年建设,初始投资1.5亿元,有符合国际标准的全自动化智能无人化车间和物联网工厂,同时配备完善的研发、检测和应用开发综合实验室,具有年产30吨原料菌粉,100吨益生菌终端消费品的能力。近年来国内益生菌行业发展迅速,一方面是由于消费者对于益生菌的认知不断提升,终端消费市场需求旺盛;另一方面是由于食品企业、乳制品企业以及日化企业为差异化自身产品纷纷推出益生菌相关产品,使得B端需求快速增长。2017年至2021年,公司食用益生菌制品业务的复合增长率达到122%,2022年9月以来,公司食用益生菌产品基本保持了满销满产,我们预计2022年公司益生菌板块收入依然可以实现翻倍以上的高速增长,随着定增项目的顺利投产,公司在益生菌这一优势领域的产能将得到大幅扩充,对公司中长期业绩将起到良好的支撑。6、行业评级及投资策略:整体来看板块整体受益于疫情政策放开后的需求修复,板块估值仍具备性价比,基于此我们维持食品饮料行业“推荐”评级。白酒:推荐贵州茅台、口子窖、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、伊力特、五粮液、金徽酒等。大众品:推荐百润股份、伊利股份、海天味业、国联水产、甘源食品、元祖股份、洽洽食品、佳禾食品、宝立食品等。短期推荐:口子窖、百润股份、贵州茅台。7、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等;7)文中所引用资料及数据如与公司公告不一致,以公司公告为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

7小时前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

7小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

7小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

7小时前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

7小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

7小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

7小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

7小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

7小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

7小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

7小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

7小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

7小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

7小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

7小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

7小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

7小时前018积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

7小时前218积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

7小时前018积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

7小时前018积分