能源金属周报:需求走弱,价格持续回调国金证券2023-03-20.pdf

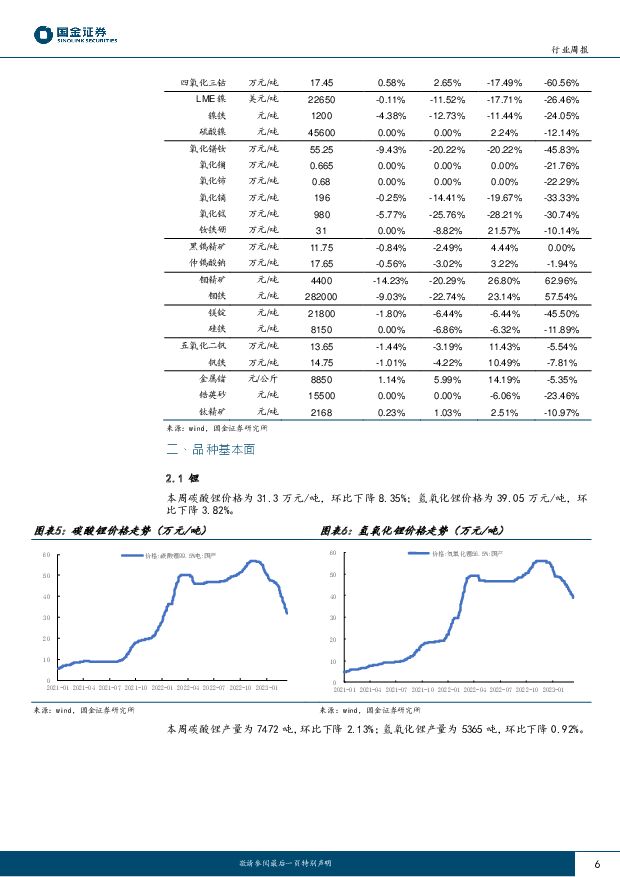

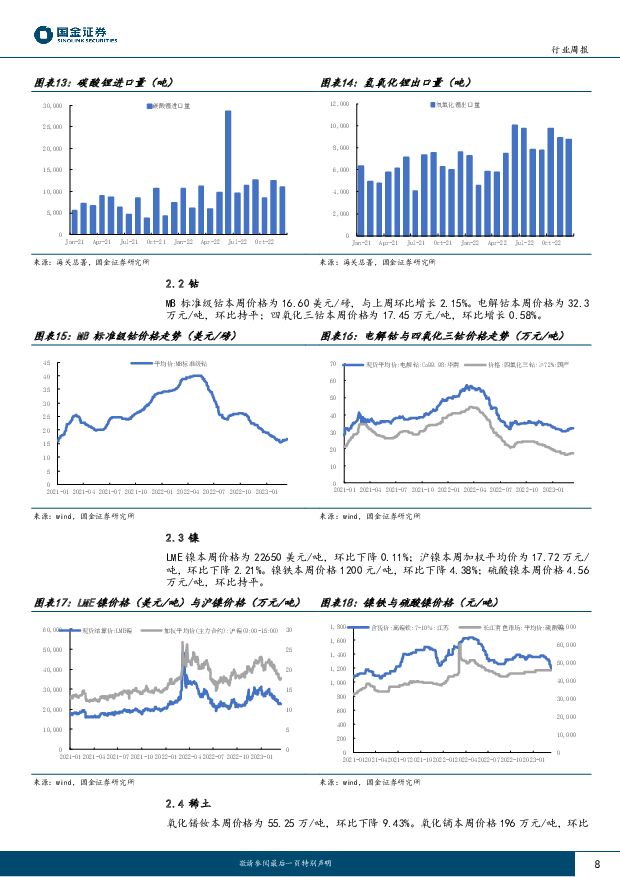

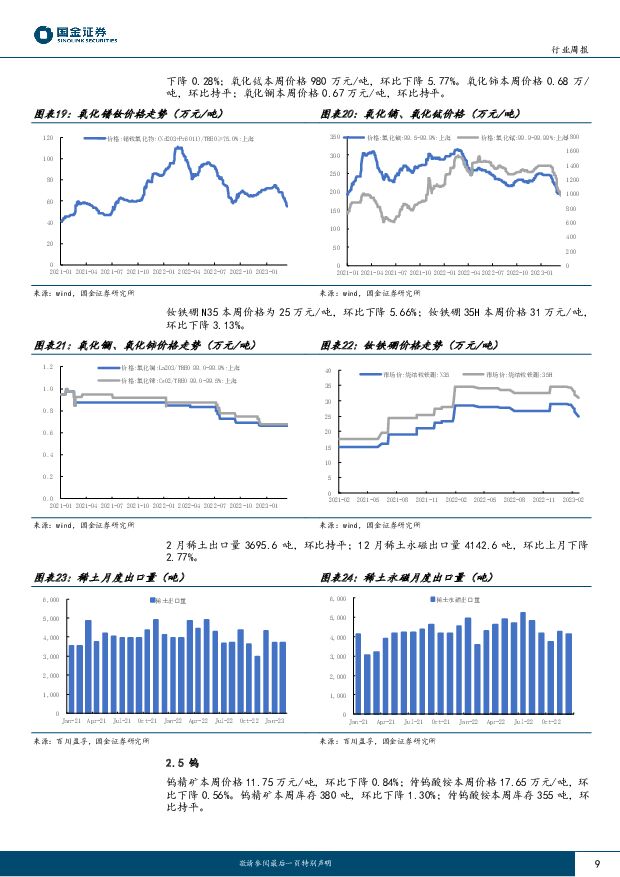

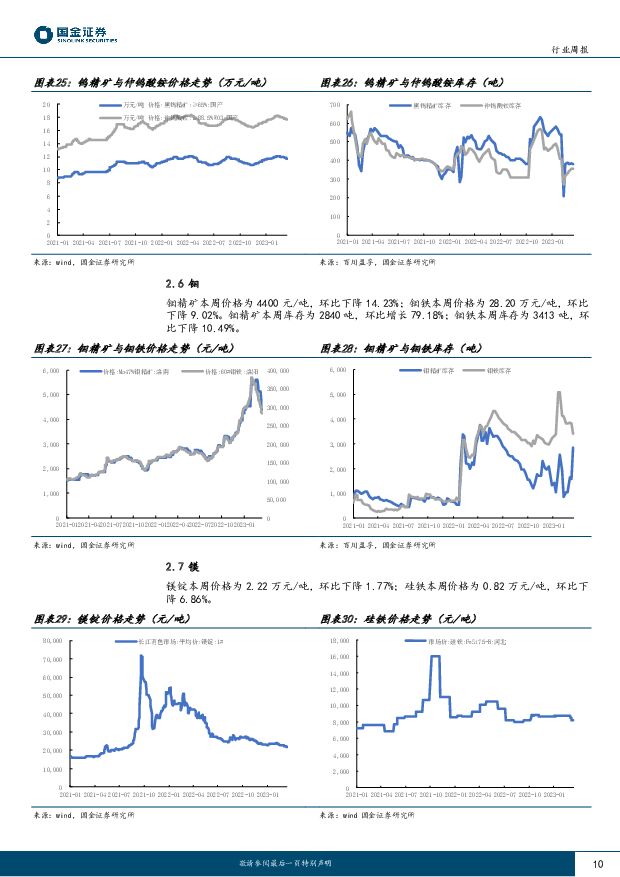

摘要:行情综述&投资建议本周(3.13-3.17) 沪深 300 指数收跌 1.2%,其中有色指数跑输大盘,收跌 2.9%。 个股层面, 本周章源钨业、安泰科技和华阳新材势头强劲,涨幅在 3%以上;龙磁科技、博威合金和洛阳钼业跌幅较大。锂: 本周碳酸锂与氢氧化锂价格分别环比下降 8.4%、 3.9%至 31.3 万元/吨和 39 万元/吨。碳酸锂价格在近一个月内跌幅达到 30%,由于海外长单定价等因素的影响,氢氧化锂价格下跌幅度小于碳酸锂。需求端车企降价潮后开始逐渐消化库存, 3 月行业排产处于偏弱复苏,环比 10%-20%增长,碳酸锂跌价幅度超预期,材料厂家订货积极性不高,观望情绪较浓,采购较为谨慎,后续关注产业链上下游博弈情况。供给端本周多家锂盐企业发布 2022 年业绩快报,赣锋锂业实现归母净利润 204.78 亿,同增 291.67%;永兴材料实现归母净利润 63.2 亿元,同增 612.42%。 当前锂板块依赖新能源产业链情绪改善, 标的上建议关注国内自主可控企业永兴材料等标的,或资源自给率高、未来有成长性的公司天齐锂业等标的。钴镍: 当前电解镍现货价格 18.34 万元/吨,较上周下跌 1.29%。周内镍价弱势下跌,宏观层面美国 1 月 PCE 数据超预期导致市场强化美联储鹰派预期;基本面端纯镍进口窗口打开,保税区资源陆续清关,叠加上期所新交割资源流入市场,现货供应相对充足,对镍价形成一定压力。 300 系不锈钢订单销售情况不佳,终端市场担忧情绪蔓延,钢厂利润稀薄下对镍铁维持压价心态,镍铁价格下降 4.4%至 1200 元/镍点。近期部分厂家采购硫酸镍生产镍板对硫酸镍需求形成部分提振,但硫酸镍价格上涨后转产镍板经济性有所下滑,此外三元前驱体需求延续弱势,电池级硫酸镍价格涨势放缓,周内持平至 4.3 万元/吨。当前锂电板块仍处于底部区域,看好需求或超预期带来板块估值及情绪改善的锂电中上游企业华友钴业。稀土: 本周氧化镨钕价格环比下降 9.4%到 55.25 万元/吨,氧化镝、氧化铽价格分别环比下降 0.3%、 5.8%。目前磁材企业以长单为主,新增订单数量不多,当前库存相对充足,暂无过多采购计划,谨慎观望居多,终端暂未出现大规模订单,静待后期需求恢复,预计短期内稀土价格震荡偏弱。供给端第一批指标即将发放,预计结合市场库存、进口量、回收量和终端需求等因素综合考虑。特斯拉无稀土电机事件对板块情绪影响较大,目前新能源车驱动电机绝大部分使用稀土永磁,稀土永磁是综合考虑电机性能、成本下最优异的选择,新技术落地时间、产业化进度、成本等都需要进一步验证,量产预计在 3-5 年后。 标的上稀土建议关注具备资源整合预期的中国稀土等标的,磁材建议关注电机占比较高的宁波韵升等标的。小金属: 本周小金属价格整体变化不大,金属锗价格环比上涨 1.14%至 8850 元/公斤,受个别铅锌冶炼厂矿物质量下降影响,含锗精矿产出变少,国内市场原料端供应紧缺问题仍旧存在,价格持续向上,金属锗持货商惜售态度较强,以观望后市为主。本周锑精矿价格环比下降 0.7%至 7.25 万元/吨,国内新矿山投产较少,而现有矿山开采量逐渐收缩,矿端出货量维持低位,锑精矿供不应求的状态延续,应用端主要为阻燃剂、光伏玻璃和锑液体电池等,目前供需格局稳定,预计短期价格震荡为主。风险提示提锂新技术出现,带动供应大幅释放;新矿山加速勘探开采,加速供应释放; 高价格反噬需求,下游需求不达预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前218积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前215积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

2天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

2天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

2天前010积分