房地产:统计局1-2月数据点评-持续提示的复苏逻辑初步兑现,地产数据如何解读?天风证券2023-03-20.pdf

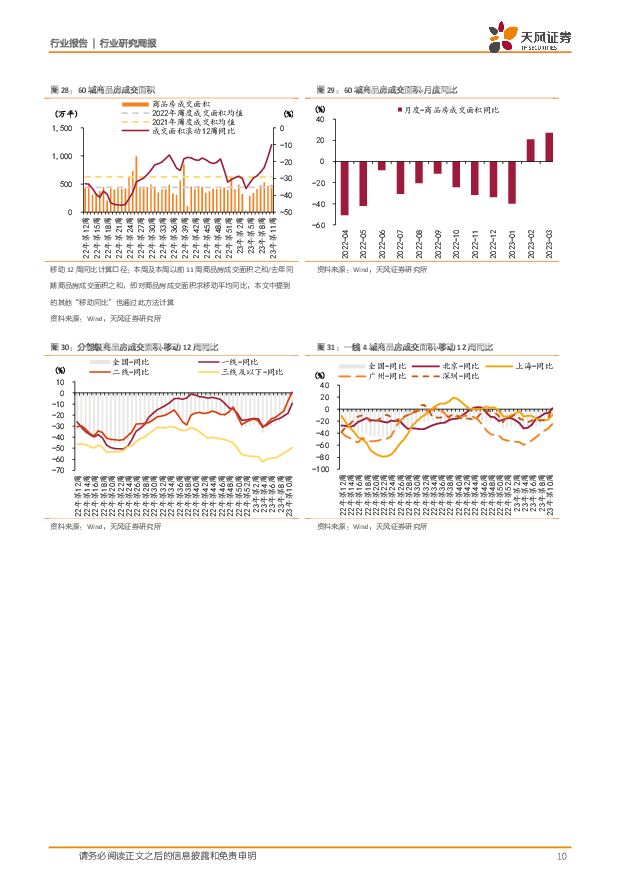

摘要:行业追踪(2023.3.11-2023.3.17)销售数据超预期,复苏逻辑初步兑现2月至今,我们曾在多篇报告中提示行业正经历基本面复苏,通过对高频数据及其他领先指标的跟踪,我们始终对地产销售的持续性回暖持积极乐观态度。而从前2月统计局公布的销售数据看,短期复苏逻辑不仅得到兑现,且修复程度甚至仍略超出我们的预期,此前判断得到初步验证。2023年1-2月,全国商品房销售金额15448.57亿元,同比-0.1%,增速已接近回正,累计降幅较22年12月收窄26.6pct;销售面积为15132.84万平,同比-3.6%;销售均价为10208.64元/平,同比+3.7%。我们认为前两月地产销售复苏主要原因可能包括:1)宏观经济复苏,居民收入预期与消费意愿提升;2)此前疫情影响积压的需求的陆续释放;3)2022年较大力度的需求端刺激政策逐步落地见效;4)“保交楼”、“三支箭”等政策支持下,供给端参与主体的信用风险得到有效控制,居民购房信心回稳;5)房价持续下行预期修正,行业景气度提升等。我们继续看好“小阳春”行情下行业复苏的持续性,短期市场关注点或是政策出台节奏、推盘供给、三四线复苏持续性等因素对复苏斜率的影响。开发投资降幅收窄,开竣工显著修复2023年1-2月,房地产开发投资累计完成额13669.25亿元,同比-5.7%,降幅较22年12月收窄4.3pct。增量端:2023年1-2月,新开工面积13567.23万平,同比-9.40%。存量端:1)2023年1-2月,房屋施工面积750239.55万平,同比-4.4%。2)2023年1-2月,房屋竣工面积13177.78万平,同比+8.0%。从开工端看,住宅新开工降幅收窄幅度与住宅销售收窄幅度表现出较强一致性,可见在销售回暖驱动下,企业开工意愿同步提升。从竣工端看,得益于“保交楼”政策,竣工增速连续多月保持改善态势。我们认为短期内开发投资可能仍将维持弱复苏趋势,在销售回暖和政策扶持双重推动下,施工端有望保持较强韧性,竣工端或将继续稳步改善。到位资金降幅收窄,供给端政策持续发力2023年1-2月,全国房地产开发企业到位资金同比-15.2%,较22年12月收窄10.7pct。其中:1)销售回款:1-2月定金及预收款同比-11.4%。1-2月个人按揭贷款同比-15.3%。2)外部融资:1-2月国内贷款同比-15.0%。1-2月自筹资金同比-18.3%。去年年底至今,供给侧的融资支持政策频出,围绕“改善优质房企资产负债表”精准发力,行业信用风险得到缓释,优质房企融资渠道迅速恢复。近日,央行再次宣布降准25bp,行业流动性空间进一步打开,我们认为货币政策的宽松有望继续改善行业整体的融资环境,当前行业的企稳复苏的趋势或得以稳固。同时配合销售回款的稳步提升,未来优质房企的流动性有望继续改善。3月新房成交同比继续改善,二手房同比增幅约七成新房市场本周成交483万平,月度同比+27.15%,相较上月改善6.09pct;累计库存11662万平,二线去化加速,一线去化放缓,三线及以下速度持平。二手房市场本周成交238万平,月度同比+77.99%,相较上月下降47.78pct。3月6日-3月12日,全国土地成交建筑面积为1191万平,滚动12周同比+6.99%,成交金额69亿元,滚动12周同比增速为-18.22%,全国平均溢价率3.89%,滚动12周同比-0.24pct。本周申万房地产指数-0.13%,较上周提升4.77pct,涨幅排名13/31,领先沪深300指数0.08pct。H股方面,本周Wind香港房地产指数+1.89%,较上周提升8.35pct,涨幅排序7/11,领先恒生指数0.86pct;克而瑞内房股领先指数为1.87%,较上周提升11.19pct。投资建议:我们认为地产行情认知差尚未完全修复,建议关注市场对于地产板块4个认知差(政策有效性、稳融资力度、政策空间、销售预期),选股思路围绕以下3个维度:①信用修复、②格局优化、③销售复苏,具体包括:1)优质民企信用修复,建议关注新城控股、金地集团;2)区域竞争格局优化,建议关注天地源、滨江集团、华发股份;3)行业销售复苏,建议关注保利发展、招商蛇口、我爱我家。此外,建议关注金融支持租赁市场的受益标的,万科A、龙湖集团。风险提示:1)证券市场波动、政策推进节奏及实施效果等存在不确定性;2)信用修复、格局优化及行业复苏不及预期;3)宏观环境变化可能对房地产行业及公司的运行产生影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

1天前220积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

附下载")

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1天前220积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1天前218积分

-

新天药业 业绩短期承压,营销体系改革初见成效 天风证券 2024-04-18(3页) 附下载

新天药业(002873)事件:2024年4月12日,新天药业披露2023年年度报告,2023年公司实...

679.13 KB共3页中文简体

1天前218积分

-

行动教育 优质教育现金流、成长性凸显 天风证券 2024-04-18(4页) 附下载

行动教育(605098)公司发布2023年年度报告23Q4收入2.1亿元,同增91.5%;归母净利润...

697.34 KB共4页中文简体

1天前218积分

-

三只松鼠 高端性价比战略有效性持续验证,营收重回百亿可期 天风证券 2024-04-18(3页) 附下载

三只松鼠(300783)事件:公司发布2024年一季报,24Q1实现收入36.46亿元,同比增长91...

680.06 KB共3页中文简体

1天前218积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前218积分

-

九阳股份 内销核心品类有所修复,毛利率水平环比好转 天风证券 2024-04-18(3页) 附下载

九阳股份(002242)事件:2024Q1公司实现营业收入20.65亿元,同比+9.15%,归母净利...

657.51 KB共3页中文简体

1天前218积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

1天前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

瀚蓝环境 2023年年报点评:运营资产提质增效,看好公司未来现金流持续改善 天风证券 2024-04-18(3页) 附下载

瀚蓝环境(600323)事件:公司2023年实现营业收入125.41亿元,同比-2.59%;实现归母...

704.05 KB共3页中文简体

1天前218积分

-

安科瑞 传统业务需求放缓,新市场、新业务加速开拓 天风证券 2024-04-18(3页) 附下载

安科瑞(300286)23年业绩维持稳步增长,产品转型升级带动盈利能力略有提升23年合计实现营收11...

703.4 KB共3页中文简体

1天前218积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

2天前220积分