新材料周报:新材料板块调整,两会建议加大“限塑”政策力度山西证券2023-03-20.pdf

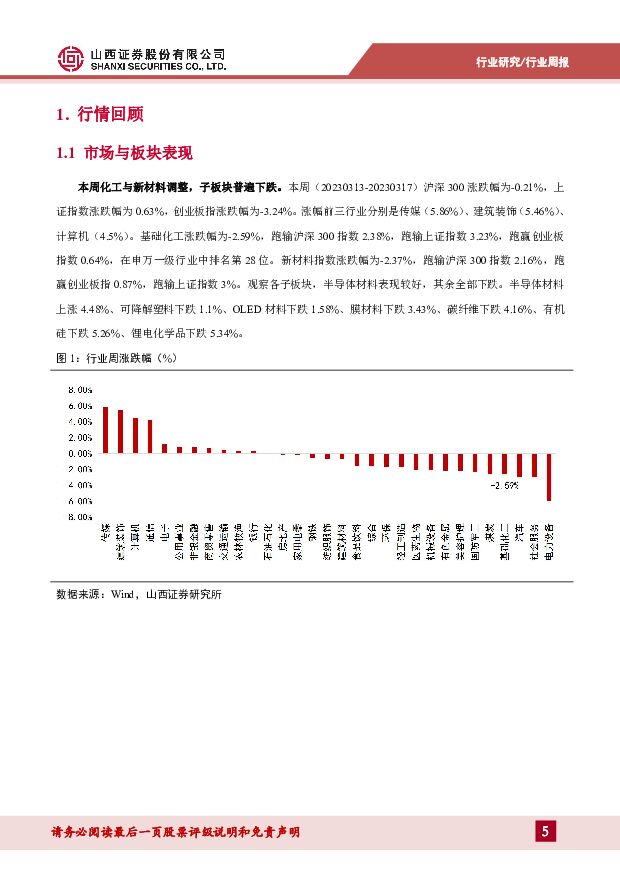

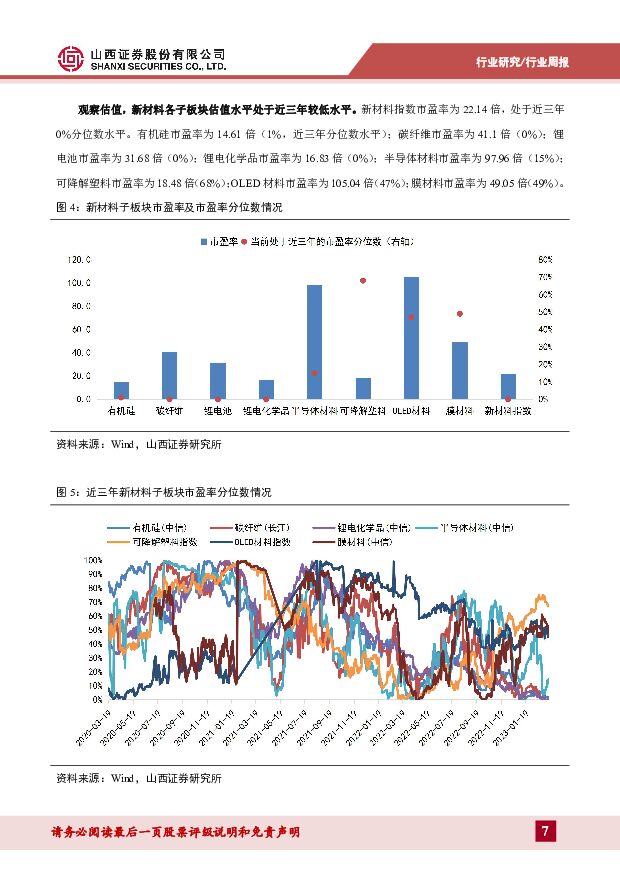

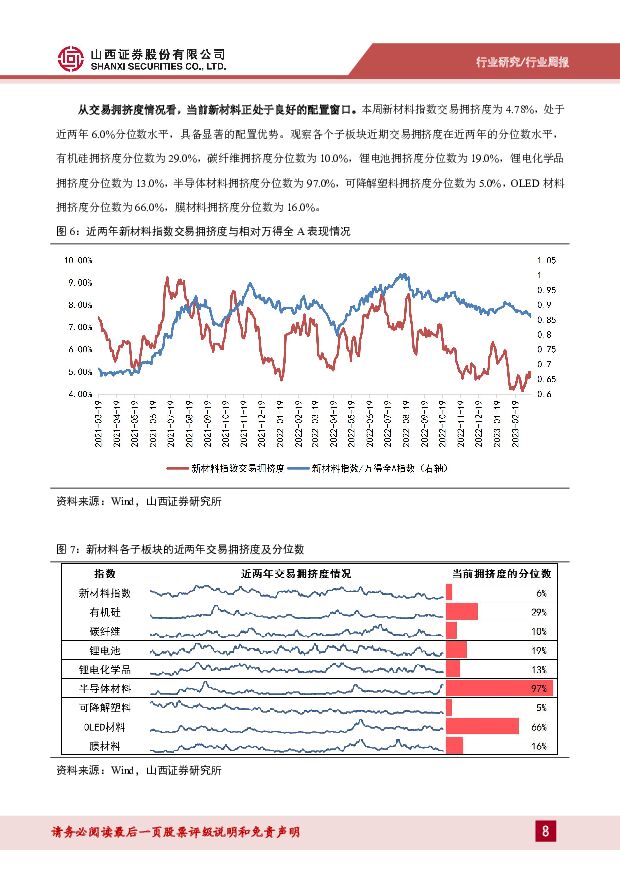

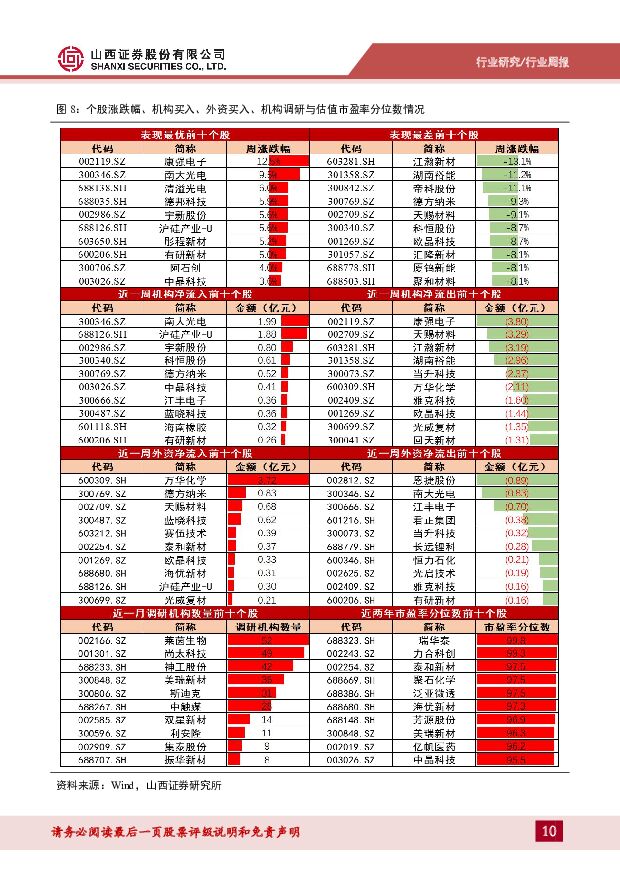

摘要:投资要点本周化工与新材料板块调整,子板块普遍下跌。基础化工涨跌幅为-2.59%,跑输沪深300指数2.38%,在申万一级行业中排名第28位。新材料指数涨跌幅为-2.37%,跑输沪深300指数2.16%。观察各子板块,半导体表现较好,其余全部下跌。半导体材料上涨4.48%、可降解塑料下跌1.1%、OLED材料下跌1.58%、膜材料下跌3.43%、碳纤维下跌4.16%、有机硅下跌5.26%、锂电化学品下跌5.34%。观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为22.14倍,处于近三年0%分位数水平。有机硅市盈率为14.61倍(1%,近三年分位数水平);碳纤维市盈率为41.1倍(0%);锂电池市盈率为31.68倍(0%);锂电化学品市盈率为16.83倍(0%);半导体材料市盈率为97.96倍(15%);可降解塑料市盈率为18.48倍(68%);OLED材料市盈率为105.04倍(47%);膜材料市盈率为49.05倍(49%)。从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为4.78%,处于近两年6.0%分位数水平,具备显著的配置优势。超两成个股上涨:上周新材料板块中,实现正收益个股占比为23.42%,表现占优的个股有康强电子(12.45%)、南大光电(9.54%)、清溢光电(5.99%)等,表现较弱的个股包括江瀚新材(-13.11%)、湖南裕能(-11.16%)、帝科股份(-11.06%)等。机构净流入的个股占比为16.22%,净流入较多的个股有南大光电(1.99亿)、沪硅产业-U(1.88亿)、宇新股份(0.8亿)等。77只个股中外资净流入占比为70.13%,净流入较多的个股有万华化学(3.78亿)、天赐材料(1.21亿)、蓝晓科技(0.7亿)等。行业动态行业要闻:美联新材:推进钠电正极材料规模化生产隆基绿能:总投资77亿,拟建年产30GW高效单晶电池等项目瀚川智能:获3.94亿元锂电设备订单,锂电设备业务实现新突破丰元股份:正极产能已达14万吨,拟25亿投建磷酸铁一体化等项目两会热议“氢能”:明确氢能的能源属性,加快推动现代氢能产业发展SABIC推出医用薄壁透明共聚树脂投资建议两会建议加大“限塑”政策力度,消费复苏背景下PLA需求有望修复。《中国可降解塑料行业研究报告(2022)》显示,2021年全球可降解塑料产能约170万吨,预计到2025年全球可降解塑料产能将增长至400万吨。尽管我国生物可降解塑料产业起步较晚,但在政策支持和市场需求双重因素驱动下发展迅速,目前我国已成为全球最大的生物可降解塑料生产国,占世界产能的60%左右。当前可降解塑料的主流产品主要包括PLA、PBAT。PBAT和PLA的性能存在差异,下游应用场景有所不同,PBAT延展性好,主要应用于地膜、一次性塑料袋等领域,PLA硬度高、具有食品接触安全性,主要应用于吸管、餐盒等领域,二者在下游领域有互补的关系。长期来看,可降解塑料替代传统石油基塑料趋势不改,在国内消费复苏的背景下,PLA的下游领域包括吸管、餐具、纤维等领域有望得到修复,建议关注率先突破丙交酯技术、具有完整PLA生产工艺且可大规模量产的海正生材,以及募投7.5万吨聚乳酸项目、致力于打造聚乳酸全产业链优势的金丹科技。风险提示疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

1天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

1天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

1天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

1天前215积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

2天前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

2天前220积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

2天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

2天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

2天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

2天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

2天前120积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

2天前220积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

2天前118积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

2天前218积分

-

珀莱雅 公司主品牌营收突破70亿元,盈利能力持续提升 山西证券 2024-04-22(5页) 附下载

珀莱雅(603605)事件描述公司发布2023年财务报告,期内实现营收89.05亿元/+39.45%...

408.51 KB共5页中文简体

2天前118积分

-

华阳股份 分红比例超预期提高,在建产能及转型持续推进 山西证券 2024-04-22(5页) 附下载

华阳股份(600348)事件描述公司发布2023年年度报告。2023年公司实现营业收入285.18亿...

419.49 KB共5页中文简体

2天前218积分

-

恒辉安防 24Q1业绩亮眼,安防手套&新材料产能布局驱动未来成长 中国银河 2024-04-22(4页) 附下载

恒辉安防(300952)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

368.49 KB共4页中文简体

2天前018积分

-

海外经济周观察 山西证券 2024-04-22(9页) 附下载

投资要点:美国:3月零售销售再超预期,降息预期再调整(1)央行动态在连续的CPI数据超预期后,美联储...

1.2 MB共9页中文简体

2天前215积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

3天前420积分