食饮行业周报(2023年3月第3期):口子窖股权激励落地,关注季报行情浙商证券2023-03-20.pdf

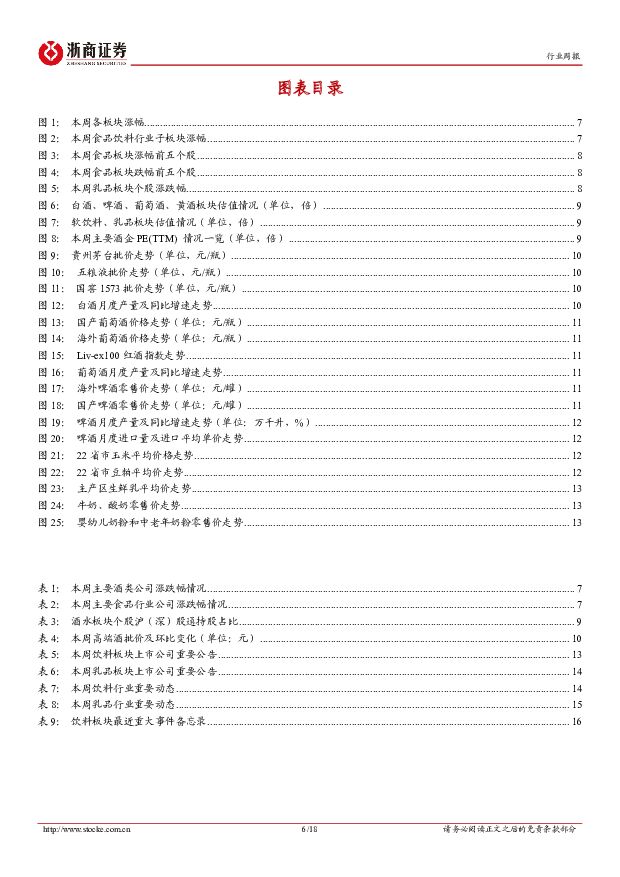

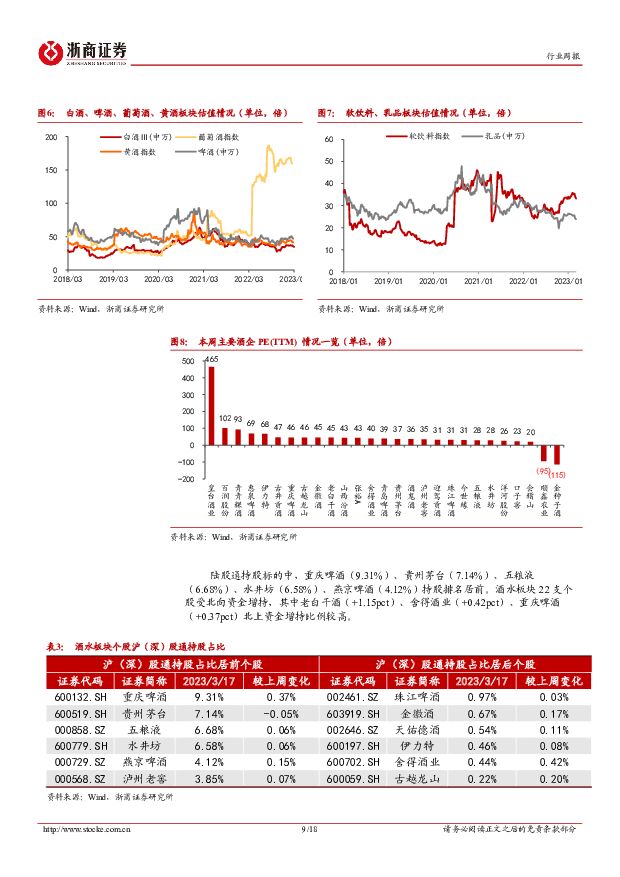

摘要:投资要点报告导读食饮观点:关注白酒新品&招商催化,把握食饮年报及季报超预期带来的机会。白酒板块:推荐关注三条主线:①季报季行情+潜在弹性的“2+2”投资组合:古井贡酒/洋河股份+舍得酒业/金徽酒;②新品&招商线:口子窖/顺鑫农业;③高端酒主线:贵州茅台/五粮液/泸州老窖。大众品板块:伴随当前线下消费场景全面恢复,叠加大众消费(啤酒、饮料等)进入旺季,有望带来业绩的超预期。我们认为应重视当前修复窗口期,积极布局大众品投资机会。在当前阶段,我们认为应重视α机会,即重点把控数据恢复可持续以及边际改善明显、处在持续复苏的标的,并重点提示啤酒板块和休闲零食板块的投资机会。本周更新:周思考(休闲零食板块)、大众品成本周更新、南侨食品更新。本周推荐:青岛啤酒、重庆啤酒、南侨食品、立高食品、劲仔食品,建议关注:华润啤酒、盐津铺子、千味央厨、中炬高新、仙乐健康、万辰生物等。3月13日~3月17日,5个交易日沪深300指数下跌0.21%,食品饮料板块下跌1.54%,白酒板块下跌幅度大于食品饮料板块,跌幅为1.59%。具体来看,本周饮料板块山西汾酒(+1.94%)涨幅较大,酒鬼酒(-6.79%)、老白干酒(-6.58%)跌幅相对偏大;本周食品板块南侨食品(+8.71%)、一鸣食品(+5.54%)涨幅相对居前,妙可蓝多(-8.68%)、嘉必优(-7.79%)跌幅相对偏大。【白酒板块】季报行情将至,关注“2+2”投资组合板块回顾:白酒淡季延续平稳表现,关注四大催化板块个股回顾:3月13日~3月17日,5个交易日沪深300指数下跌0.21%,食品饮料板块下跌1.54%,白酒板块下跌幅度大于食品饮料板块,跌幅为1.59%。具体来看:山西汾酒(+1.94%)、金种子酒(+0.37%)、贵州茅台(-0.46%)涨幅居前。我们认为:近期板块催化剂为:①23Q1季报行情;②糖酒会(4月)招商催化;③改革新品上新铺货;④批价变化等,本周白酒板块因缺乏强催化,整体表现相对平稳。当下推荐关注三条主线:①季报季行情+潜在弹性的“2+2”投资组合:古井贡酒/洋河股份+舍得酒业/金徽酒;②新品招商线:口子窖/顺鑫农业;③高端酒主线:贵州茅台/五粮液/泸州老窖。口子窖更新:股权激励落地,加码提升改革活力事件:安徽口子酒业股份有限公司2023年限制性股票激励计划(草案)发布。口子窖发布2023年限制性股票激励计划(草案),其中包括:①授予价格/数量/对象:本激励计划限制性股票的授予价格为35.16元/股;拟授予激励对象的限制性股票数量为313.42万股,约占股本总额0.52%;授予的激励对象共计58人,包括高级管理人员/核心管理/技术/业务人员。我们认为:本次激励对象(共计58人)多为企业中坚力量,激励充分利于改革活力持续释放。②解禁考核方案:三期解除限售比例分别为40%、30%、30%,其中公司需满足营业收入或净利润增速目标之一:2023年扣非净利润/营业收入增速不低于15%;2024年扣非净利润/营业收入增速不低于13.0%;2025年扣非净利润/营业收入增速不低于15.4%。我们认为:公司激励考核方案可达性强,符合预期。③摊销成本:按照草案公布前一交易日的收盘数据预测算限制性股票的公允价值,预计本次授予权益费用总额为1.11亿元(2023/2024/2025/2026年限制性股票摊销成本分别为0.48/0.43/0.17/0.04亿元)。我们认为:本激励计划成本费用的摊销对有效期内各年净利润有所影响,但影响程度不大数据更新:飞天茅台批价表现稳定,库存保持相对低位贵州茅台:本周飞天茅台/1935批价约2740元/1210元,批价保持稳健;五粮液:本周批价稳定在940元,批价略存波动;泸州老窖:批价约900元,批价表现稳定。投资建议:看好全年投资机会,推荐关注三条主线短期看,我们认为23Q1大众消费表现优秀下,板块业绩确定性强;中长期看,看好消费升级提速下行业集中度提升红利持续释放,头部酒企将持续受益。推荐关注三条主线:①季报季行情+潜在弹性的“2+2”投资组合:古井贡酒/洋河股份+舍得酒业/金徽酒;②新品&招商线:口子窖/顺鑫农业;③高端酒主线:贵州茅台/五粮液/泸州老窖。【食品板块】:重点关注数据持续恢复的标的板块回顾:本周大部分食品板块有所下跌板块涨幅方面:食品加工板块下跌0.96%,其中调味发酵品板块下跌1.01%,乳品板块下跌1.35%,肉制品板块下跌0.26%。个股涨跌方面:南侨食品(+8.71%)、一鸣食品(+5.54%)、立高食品(+3.60%)涨幅居板块前三。本周更新:周思考、大众品成本周更新、南侨食品更新1、周思考:对零食量贩渠道的理解-短期仍处在跑马圈地红利期,中长期将面临洗牌,需关注运营能力和供应链能力的打造。休闲零食板块是我们在2022年就持续推荐的板块,2023年继续看好。我们认为从2021年开始休闲零食板块就进入了新一轮的渠道变革周期(第一轮是以商超流量红利和开店下沉带来的渠道的变革,第二轮则是以电商流量红利带来的线上的零食品牌的崛起)。我们在2022年的年度投资策略中,就强调过应重点关注本轮渠道变革带来的行业性机会。2021年开始传统商超的客流在下滑,而会员制商超/BC生活超以及零食量贩承接了一部分商超流出的客流。而零食量贩的崛起我们认为有一些几个原因:1)由于疫情的催化和影响激发消费者的囤货需求;2)疫情期间消费力较弱,零食量贩店的产品以低价便宜为特点,符合消费者当时的消费能力;3)选址在社区旁边,满足消费者对于零食的及时性需求;4)SKU丰富,满足更多消费者的需求,而长沙作为食品产业集群丰富的地方,量贩零食业态应运而生。当前对于零食量贩的观点:我们认为当前零食量贩仍处在我们所提到的渠道变革的红利周期中,行业处在跑马圈地时期,通过加盟商快速拓店实现规模的快速增长,由此给以盐津、甘源、劲仔等品牌商的铺货带来进一步的增长。但中长期来看,零食量贩仍面临价盘矛盾和后续区域饱和的价格战等问题,我们认为后续零食量贩的竞争格局将重新洗牌,具备优质供应链和良好运营管理能力的品牌能够实现长久的增长。由此,当前我们仍然看好零食品牌商依托零食量贩渠道铺货带来业绩的进一步增长。相关标的:万辰生物、盐津铺子、甘源食品等。2、大众品成本跟踪:大众品大部分原材料价格同比下行23年大众品需求上行,成本下行是我们投资策略中一条重要的投资主线,我们认为可以密切跟踪大众品成本变化并预判23年趋势,寻求投资机会。当前我们认为部分板块如烘焙板块、调味品板块的成本下行趋势较为确定,应关注成本下行带来的利润弹性机会。烘焙板块:截至2023年3月17日,棕榈油价格(期货活跃合约收盘价)相比上周继续下跌,同比22年同期价格仍有下降(-38%),降幅扩大,价格达到7940元/吨,21-22年棕榈油成本大幅上涨,并在22年6月达到历史高点,主要系俄乌冲突和欧洲能源危机,导致作为生物柴油的棕榈油的需求快速提升,价格持续走高。当前伴随夏季欧洲能源危机缓解,供需关系逐步平衡,预计23年棕榈油价格下行趋势较为确定,预判23年棕榈油价格有望持续下降,并恢复至21年年初水平。啤酒板块:2023年3月10日玻璃、瓦楞纸、铝价格同比下降27%、18%、19%,环比23年2月10日变动-1%、-5%、-2%,较22年均值下降8%、14%、8%;2023年1月进口大麦价格同比增长31%,环比持平。当前主要酒企已完成23年度大麦锁价,进口大麦成本同比上涨幅度近20%;玻璃、瓦楞纸、铝材成本均呈现下行趋势;当前能源价格走弱,预计23年运费成本有望持续下降,预计23年吨成本涨幅为低个位数,成本增幅小于22年,若包材成本下行或有望贡献业绩弹性,23H1低基数下成本弹性更为明显。调味品板块:本周PET、玻璃、瓦楞纸价格同比下降11%/14%/13%,大豆(黄豆)价格同比增长3%,上涨幅度较2022年显著放缓。当前包材成本下降趋势确定,随着原材料供需关系逐步平衡,预计23年等原材料价格有望进入下行通道,调味品板块成本压力将有效缓解。卤味连锁:12月鸭副成本维持11月环比下行趋势,其中鸭脖/鸭舌/锁骨/翅中/鸭掌环比11月分别为-2.3%/-5.9%/-0.9%/-2.2%/-9.8%,判断主要还是因为疫情导致了需求的不景气以及淡季调整所致。展望明年一季度,预计成本端还会呈现震荡走势,拐点仍不明晰。速冻板块:鸡肉价:本周鸡肉五日平均批发价为18.41元/公斤,较上周18.40元/公斤环比上升0.03%,与去年同期相比同比增长7%。判断将继续震荡走高,同时需重点跟踪需求端变化。猪肉价:本周猪肉五日平均批发价为元20.64元/公斤,较上周21.00元/公斤环比下降1.75%,与去年同期相比上升14%。当前受需求疲弱导致供过于求影响猪价出现阶段性下降,根据去年存栏来看今年下半年供给会下降,判断猪价或逐季升高,判断全年均价高于22年。油脂油料:截至2023.3.10,油料油脂类大宗商品价格指数为279.70点,较上周281.96点环比下降0.80%,同比下降8%。判断全球油脂供应在2023年将变得非常充足,若需求改善有限,油脂重心或下移。大豆/豆粕:本周大豆五日现货平均价为5192.63元/吨,较上周5189.48元/吨环比上升0.06%,同比下降3%。2022年大豆、豆粕行情中,供应紧张成为贯穿全年的逻辑主线。展望未来,2023年的豆类行情中大豆的增产前景较为乐观。乳制品:截至2023.3.8,生鲜乳主产区周平均价为4.01元/公斤,较上周4.02元/公斤略有下降,环比下降0.25%,同比下降5%。近期生鲜乳价格走弱主要是需求疲弱而供给持续增加导致的阶段性供过于求。短期内国内奶源供过于求的状态仍会持续一段时间,预计2023年生鲜乳价格整体仍将温和下降,判断下半年或者Q4随着需求端的逐步回暖价格将企稳。3、南侨食品更新:22年业绩受损,23年需求上行成本下行带来业绩改善2022年业绩受疫情和成本上行影响,业绩同比下滑,符合市场预期2022年公司实现营业收入28.61亿元,同比下滑0.40%;实现归母净利润1.61亿元,同比下滑56.41%;实现扣非归母净利润1.48亿元,同比下滑58.20%。其中22Q4实现营收7.82亿元,同比下滑4.38%;实现归母净利润0.28亿元,同比下滑70.69%;实现扣非归母净利0.23亿元,同比下滑75.41%。22年业绩符合市场预期,由于疫情导致终端需求下降,棕榈油价格持续上行导致利润端受损。烘焙油脂略有受损,冷冻面团及进口乳制品保持增长产品端来看:22年主业烘焙油脂实现收入15.39亿元(-8.91%),收入略有下滑主要系疫情对于线下消费产生较大影响,终端需求减少所致;淡奶油实现收入5.10亿元(+6.90%);乳制品收入5.92亿元(+18.05%);冷冻面团收入1.95亿元(+10.35%);馅料营业收入0.14亿元(-12.88%)。经销渠道略有下滑,直营渠道保持增长分渠道来看:公司渠道结构保持稳定,经销商渠道实现收入15.87亿元(-8.01%);直营渠道实现收入12.67亿元(+11.02%)。其中经销商渠道收入占比略有下降主要系经销商主要经营中小型客户,受疫情影响较大。毛利率受到原材料上行压力较大,净利率有所下滑2022年公司毛利率为21.73%(-9.39pct),其中烘焙油脂、淡奶油、乳制品、冷冻面团和馅料毛利率分别减少11.01pct、8.31pct、4.08pct、15.56pct、18.03pct。毛利率下滑主要系棕榈油等原材料受到产地缺工和出口政策变动等因素叠加导致价格大幅上涨,毛利率受损严重。由此净利率有所下滑,22

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分

-

2024年工业气体行业年度投资策略:景气复苏,整合提速 浙商证券 2023-11-16(36页) 附下载

附下载")

2024年:工业气体——预计空分气体、电子特气都有机会空分气体:四季度基数较低,逆周期政策加码,需求...

1.79 MB共36页中文简体

2023-11-1940220积分

-

2023锂行业成本曲线 浙商证券 2023-11-16(8页) 附下载

附下载")

锂板块已处于底部区间锂矿板块自2021年9月阶段性达到历史高点以来,回撤幅度已超50%,而锂价则已从...

455.14 KB共8页中文简体

2023-11-1984120积分

-

交运行业2024年度策略航空机场篇:跨越拐点,景气上行 浙商证券 2023-11-16(31页) 附下载

附下载")

1、2023年复盘:航空机场板块股价整体呈下行趋势,旺季出现阶段性行情;Q3为航空大周期业绩兑现起点...

1.5 MB共31页中文简体

2023-11-1911820积分

-

银行业2024年度策略:大而稳+小而美 浙商证券 2023-11-16(32页) 附下载

附下载")

一、2023年行情复盘2023年以来,截至2023年11月10日,银行板块上涨5%。节奏来看,上半年...

1.45 MB共32页中文简体

2023-11-1938320积分

-

金属行业2024年度策略:资源的脉动 浙商证券 2023-11-16(32页) 附下载

附下载")

【需求端】中、美各自发展朋友圈。中国的一带一路和美国的印欧线路,最终都需要大量的资源。第三届带路峰会...

1.42 MB共32页中文简体

2023-11-1989120积分

-

华东医药 华东医药点评报告:代理首款重组A型肉毒,稀缺性强 浙商证券 2023-11-16(4页) 附下载

附下载")

华东医药(000963)投资要点事件1:11月14日华东医药全资子公司欣可丽美学出资1.5亿认购重庆...

590.61 KB共4页中文简体

2023-11-1966418积分

-

水井坊 Q3重回双位数增长,看好新财年业绩表现 浙商证券 2023-11-16(4页) 附下载

附下载")

水井坊(600779)投资要点水井坊发布三季度业绩公告,23年前三季度公司实现营业总收入35.88亿...

475.11 KB共4页中文简体

2023-11-1979718积分

-

酒鬼酒 酒鬼酒更新报告:坚定推进费投改革,蓄力新周期轻装上阵 浙商证券 2023-11-16(3页) 附下载

附下载")

酒鬼酒(000799)投资要点酒鬼酒发布业绩公告,23Q1-3/23Q3公司实现营业收入21.42亿...

460.98 KB共3页中文简体

2023-11-1960118积分

-

东方日升 东方日升2023三季报点评报告:新增产能有序落地,HJT降本增效持续推进 浙商证券 2023-11-16(3页) 附下载

附下载")

东方日升(300118)投资要点公司业绩稳健增长,盈利能力显著改善2023Q1-Q3,公司实现营业收...

516.04 KB共3页中文简体

2023-11-1968018积分

-

2023年10月财政数据的背后:中央加杠杆定基调,关注财政货币配合 浙商证券 2023-11-16(7页) 附下载

附下载")

核心观点中央政府加杠杆定调积极财政政策,政策协同发力稳增长,关注财政货币配合机制配合逆周期政策及产业...

492.93 KB共7页中文简体

2023-11-1998815积分