社会服务行业投资策略周报:数据边际好转,连续小长假将至需求望加速释放财通证券2023-03-20.pdf

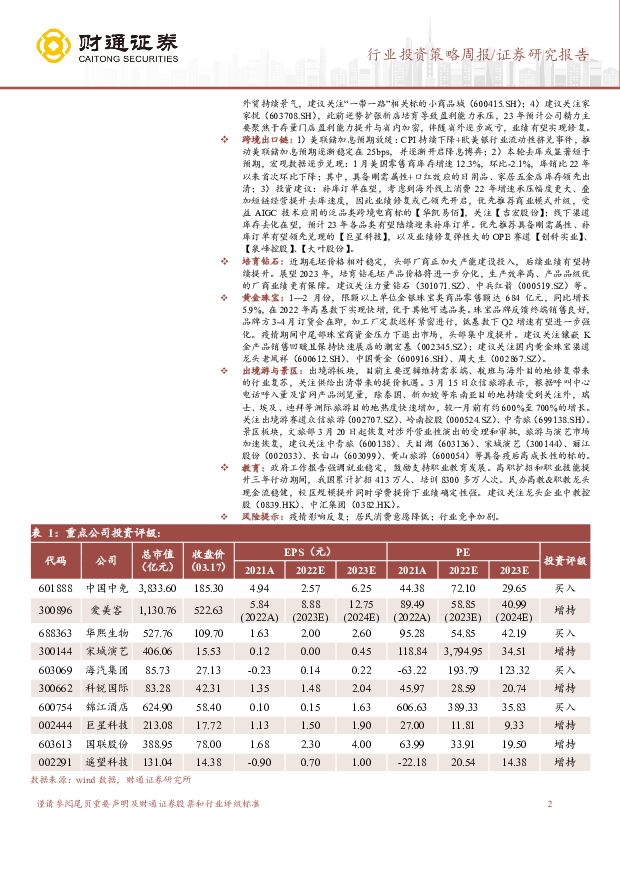

摘要:核心观点免税:短期销售额受损致使板块短期承压,近期精品库存有望得到补充,销售环比回暖有望提振板块估值。推荐标的:1)中国中免(601888.SH):离岛免税景气度回升带动海南离岛免税销售,国际客流修复有望回补机场客流。2)海汽集团(603069.SH):海旅免税注入重启,主推毛利率改善逻辑,后续奥莱落地形成业绩增量。餐饮:餐饮旺季临近叠加多地推出消费券政策,消费者出行意愿逐渐恢复,单店营业收入进入修补过程,叠加过往各头部品牌推行降本增效举措,餐饮相关标的有望迎来利润释放。建议关注后续门店扩张带动的利润释放弹性提升。推荐九毛九(9922.HK)、(9869.HK),建议关注顺利推进自动化,盈利能力有望提高的奈雪的茶(2150.HK)。酒店:数据边际向好,截止3/11周度,全国Revpar环比+1.59%,OCC环比+0.2pct。北京地区短期波动,入住率环比下滑4.1pct,三亚度假需求回暖,带动入住率环比+2.1pct。“五一”旅游预订潮提前到来,据飞猪数据,五一期间国内外酒店预订量远超疫情前同期。短期数据略有波动,仍看好两会后会展需求重启带动量价回升,叠加五一暑期等节日催化下revpar恢复超预期,有望带动下半年签约超预期可能。推荐标的:锦江酒店(600754.SH)、君亭酒店(301073.SZ)、首旅酒店(600258.SH)。医美化妆品:近期上海家化发布2022年业绩快报,公司实现营收71.06亿,同比-7.06%;实现归母净利润4.72亿元,同比-27.29%;扣非净利润5.41亿元,同比-20.01%,全年净利率水平6.6%;主要影响包括疫情、叠加一年多的超头缺失、特渠调整,行业整体消费环境欠佳,但是后续公司会继续推进渠道进阶,推动抖音达播建立稳定合作,伴随疫情、特渠和超头的影响消失,二季度消费力提升,同时去年二季度低基数,有望在大促带动下有望实现增量;本周2023年美妆社零数据发布,其中1-2月化妆品类零售额656亿,同比+3.8%,增速较稳定,3月份大促则表现相对疲软,品牌间分化进一步加大,建议关注美妆龙头珀莱雅(603605.SH)、华熙生物(688363.SH)、贝泰妮(300957.SZ);近期央视315晚会第二枪指向不可注射的美容针,点名妆字号产品注射乱象,国家药监局2022年3月30日发布公告,对27类医疗器械涉及的《医疗器械分类目录》内容进行调整。其中,整形美容用注射材料按照最严格的第三类医疗器械进行管理,伴随后续政策监管叠加消费者教育普及,市场秩序规范,非合规产品出清,有利于合规医美企业发展;建议关注合规龙头爱美客(300896.SH),光电龙头复锐医疗科技(1696.HK)及在研管线储备丰富的江苏吴中。人力资源:2月我国城镇调查失业率为5.6%,环比提升0.1pct。政府工作报告目标今年城镇新增就业1200万人左右,城镇调查失业率5.5%左右,突出稳增长稳就业。Q1春节前后处于用工淡季,企业端订单正处撮合期,预计Q2-Q3用工需求快速释放,大制造、大健康、零售领域灵活用工、业务外包需求高增。建议关注具备资金、渠道、平台优势的北京城乡(600861.SH)、科锐国际(300622.SZ)。传媒:人工智能大模型及应用相继发布,当地时间3月14日OpenAI正式发布了GPT-4;3月16日百度举行“文心一言”发布会;当地时间3月16日微软发布了AI服务产品“Copilot”。关注三条应用主线:1)关注具备较大用户基数、增值付费类C端应用及产品。陪伴、教育类智能产品及应用的交互属性与文心一言、ChatGPT等应用有着较高的契合度,具备较大用户基数的产品及应用有望在接入模型后加快落地。应用端看,3月16日“会说话的汤姆猫”开启内测。2)关注人工智能大模型推动电商运营降本增效。文心一言展示了商业文案的创作能力及多模态生成能力,中文语境下有较强的对话能力。电商平台Shopify已使用ChatGPTAPI用于商品推荐,看好AI大模型在智能客服、营销内容生成、平台管理、商品推荐等电商运营领域的降本增效作用。关注直播电商机构、平台利用类ChatGPT应用实现运营端降本增效。3)关注人工智能工具在游戏开发制作领域的应用。微软将于2023年3月31日举办GDC2023中国行,届时将有微软专家针对国内游戏开发现状对发布内容进行拆解与分析,并分享关于AzureOpenAI服务在游戏开发中的应用场景。结合人工智能大模型,游戏开发、玩法有望迎来创新。建议关注:新东方在线(1797.HK)、遥望科技(002291.SZ)、三七互娱(002555.SZ)、恺英网络(002517.SZ)、昆仑万维(300418.SZ)线下零售:从1-2月社零数据来看,消费如期复苏,展望全年,在扩内需的政策指引下,各地消费券、消费补贴等促消费政策发力,金融机构加大消费信贷投放力度,再叠加此前超额储蓄的转化,有望对后续的消费持续恢复形成较强支撑,建议关注线下零售行业投资机会:1)1-2月限额以上百货业态零售额扭转下滑趋势,前期受损较大的百货业态有望迎来盈利修复,关注经营质量较高,自身α强的百货龙头天虹股份(002419.SZ)、重庆百货(600729.SH);2)专业连锁业态供给侧出清明显,恢复弹性优于购百业态,龙头市占率有望进一步提升,建议关注孩子王(301078.SZ);3)义乌外贸持续景气,建议关注“一带一路”相关标的小商品城(600415.SH);4)建议关注家家悦(603708.SH),此前逆势扩张新店培育导致盈利能力承压,23年预计公司精力主要聚焦于存量门店盈利能力提升与省内加密,伴随省外逐步减亏,业绩有望实现修复。跨境出口链:1)美联储加息预期放缓:CPI持续下降+欧美银行业流动性挤兑事件,推动美联储加息预期逐渐稳定在25bps,并逐渐开启降息博弈;2)本轮去库或显著短于预期,宏观数据逐步兑现:1月美国零售商库存增速12.3%,环比-2.1%,库销比22年以来首次环比下降;其中,具备刚需属性+口红效应的日用品、家居五金店库存领先出清;3)投资建议:补库订单在望,考虑到海外线上消费22年增速承压幅度更大、叠加短链经营提升去库速度,因此业绩修复或已领先开启,优先推荐商业模式升级,受益AIGC技术应用的泛品类跨境电商标的【华凯易佰】,关注【吉宏股份】;线下渠道库存去化在望,预计23年各品类有望陆续迎来补库订单。优先推荐具备刚需属性、补库订单有望领先兑现的【巨星科技】,以及业绩修复弹性大的OPE赛道【创科实业】、【泉峰控股】、【大叶股份】。培育钻石:近期毛坯价格相对稳定,头部厂商正加大产能建设投入,后续业绩有望持续提升。展望2023年,培育钻毛坯产品价格将进一步分化,生产效率高、产品品级优的厂商业绩更有保障。建议关注力量钻石(301071.SZ)、中兵红箭(000519.SZ)等。黄金珠宝:1—2月份,限额以上单位金银珠宝类商品零售额达684亿元,同比增长5.9%,在2022年高基数下实现快增,优于其他可选品类。珠宝品牌反馈终端销售良好,品牌方3-4月订货会在即,加工厂定款送样紧密进行,低基数下Q2增速有望进一步强化。疫情期间中尾部珠宝商资金压力下退出市场,头部集中度提升。建议关注镶嵌K金产品销售回暖且保持快速展店的潮宏基(002345.SZ);建议关注国内黄金珠宝渠道龙头老凤祥(600612.SH)、中国黄金(600916.SH)、周大生(002867.SZ)。出境游与景区:出境游板块,目前主要逻辑维持需求端、航班与海外目的地修复带来的行业复苏,关注供给出清带来的提价机遇。3月15日众信旅游表示,根据呼叫中心电话呼入量及官网产品浏览量,除泰国、新加坡等东南亚目的地持续受到关注外,瑞士、埃及、迪拜等洲际旅游目的地热度快速增加,较一月前有约600%至700%的增长。关注出境游赛道众信旅游(002707.SZ)、岭南控股(000524.SZ)、中青旅(699138.SH)。景区板块,文旅部3月20日起恢复对涉外营业性演出的受理和审批,旅游与演艺市场加速恢复,建议关注中青旅(600138)、天目湖(603136)、宋城演艺(300144)、丽江股份(002033)、长白山(603099)、黄山旅游(600054)等具备疫后高成长性的标的。教育:政府工作报告强调就业稳定,鼓励支持职业教育发展。高职扩招和职业技能提升三年行动期间,我国累计扩招413万人、培训8300多万人次。民办高教&职教龙头现金流稳健,校区规模提升同时学费提价下业绩确定性强。建议关注龙头企业中教控股(0839.HK)、中汇集团(0382.HK)。风险提示:疫情影响反复;居民消费意愿降低;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

证券行业2024年4月投资策略:严监严管下的两条主线 国信证券 2024-04-21(11页) 附下载

附下载")

核心观点主线一:“新国九条”颁布利好券商整合主线。4月12日,国务院新“国九条”,剑指严监管、防风险...

1.59 MB共11页中文简体

1天前220积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

1天前120积分

-

台积电1Q24业绩点评:全年服务器AI收入或翻倍,半导体行业增速预期下调 信达证券 2024-04-21(6页) 附下载

附下载")

本期内容提要:营收略超指引,毛利率符合指引:1Q24,台积电实现营收188.7亿美元,同比+12.9...

960.8 KB共6页中文简体

1天前220积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

1天前220积分

-

激光雷达深度报告:产业化加速,国产供应链迎来投资机遇 山西证券 2024-04-19(26页) 附下载

附下载")

投资要点:多传感器融合成为自动驾驶主流方案。智能驾驶感知方案主要分为纯视觉感知和多传感器融合感知两条...

2.38 MB共26页中文简体

1天前220积分

-

社会服务行业:五一旅游预定保持高景气,关注出行链投资机会 东兴证券 2024-04-19(5页) 附下载

事件:五一假期临近,携程、同程、去哪儿等多平台发布出游预定数据报告,旅游市场保持高景气。出游需求持续...

454.9 KB共5页中文简体

1天前120积分

-

环保及公用事业行业周报:一季度电量显著增长,继续推荐低波红利投资主线 国投证券 2024-04-21(16页) 附下载

附下载")

行业走势:上周上证综指上涨1.52%,创业板指数下跌0.39%,公用事业与环保指数下跌2.65%。环...

1.59 MB共16页中文简体

1天前220积分

-

环保&专精特新周报:关注“设备更新”及“低空经济”两条投资主线 国海证券 2024-04-19(16页) 附下载

附下载")

投资要点:环保观点:政策推动工业领域设备数字化转型和绿色升级1)4月9日,工信部等七部门发布《推动工...

1.41 MB共16页中文简体

1天前220积分

-

建筑材料及新材料行业专题研究:玻纤基本面更新及近期涨价蕴含的投资机会 国联证券 2024-04-21(13页) 附下载

近期玻纤价格密集调涨,有一定周期景气反转特征3月中旬,板材纱、制毡纱出现价格上涨。3月下旬,涨价涉及...

709.33 KB共13页中文简体

1天前220积分

-

计算机行业周报:周观点:低空基础设施建设迎来投资热潮 开源证券 2024-04-21(9页) 附下载

附下载")

市场回顾:本周(4.15-4.19),沪深300指数上涨1.89%,计算机指数下跌3.73%。周观点...

712.5 KB共9页中文简体

1天前420积分

-

非银金融行业:“1+N”政策演绎,投资融资交易三端迎增 信达证券 2024-04-20(14页) 附下载

附下载")

本期内容提要:核心观点:证券方面,本周五证监会推出4份政策文件,对服务科技企业发展、资本市场对港合作...

1.52 MB共14页中文简体

1天前220积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

1天前220积分

-

浙江美大 公司信息更新报告:经营承压下持续控费,提升分红比例回报投资者 开源证券 2024-04-21(11页) 附下载

浙江美大(002677)经营承压下持续控费,提升分红比例回报投资者,维持“买入”评级2023年公司实...

1.45 MB共11页中文简体

1天前218积分

-

西部超导 下游需求波动影响盈利能力,看好公司长期投资价值 中泰证券 2024-04-19(4页) 附下载

西部超导(688122)投资要点事件:2024年3月30日,公司发布2023年年度报告。2023年报...

693 KB共4页中文简体

1天前318积分

-

太极股份 云与数据服务收入高增,看好信创+数据要素驱动公司发展 平安证券 2024-04-19(4页) 附下载

太极股份(002368)事项:公司发布2023年年报,2023年实现营业收入91.95亿元,同比下降...

854.62 KB共4页中文简体

1天前218积分

-

青矩技术 23年业绩符合预期,工程管理科技服务提速,24Q1迎开门红 德邦证券 2024-04-19(4页) 附下载

青矩技术(836208)投资要点事件:2024年4月18日,公司发布2023年年度报告和24年一季度...

843.64 KB共4页中文简体

1天前218积分

-

潞安环能 公司年报及一季报点评:24Q1产销下滑拖累业绩,高股息凸显投资价值 德邦证券 2024-04-19(4页) 附下载

潞安环能(601699)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

781.71 KB共4页中文简体

1天前218积分

-

能科科技 云服务+AI助力工业转型升级,自研产品驱动营收增长 信达证券 2024-04-21(5页) 附下载

能科科技(603859)事件:4月15日晚,能科科技发布2023年年报,公司实现营收14.10亿元,...

336.25 KB共5页中文简体

1天前218积分

-

浪潮信息 2023年年报点评:23Q4业绩强势逆转,服务器龙头地位稳固 民生证券 2024-04-21(3页) 附下载

附下载")

浪潮信息(000977)事件:浪潮信息于4月19日晚发布2023年年度报告,2023全年实现营业收入...

699.6 KB共3页中文简体

1天前318积分

-

华阳股份 公司信息更新报告:在建煤矿及转型持续贡献增量,提分红彰显投资价值 开源证券 2024-04-19(4页) 附下载

华阳股份(600348)在建煤矿及转型持续贡献增量,提分红彰显投资价值。维持“买入”评级公司发布20...

681.47 KB共4页中文简体

1天前218积分