银行业专题:大小行小微金融逐步达到新均衡国信证券2023-03-20.pdf

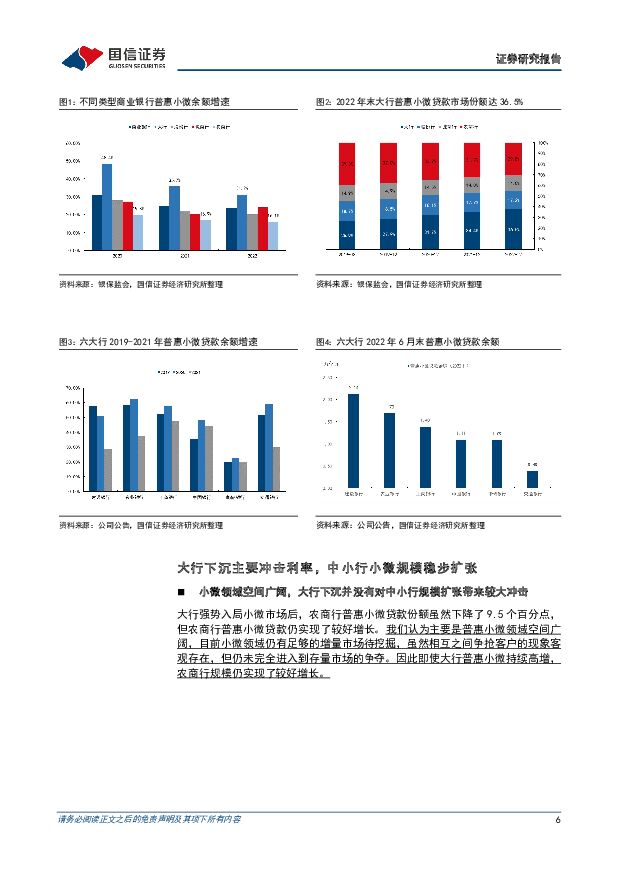

摘要:核心观点政策引导大行加大普惠小微投放,大行在普惠信贷的市场份额提升至36.5%,高于农商行份额29.8%。2019-2021年政府工作报告对大行普惠小微贷款持续做出量化增速要求,2022年政策又提出增量要求。同时,发力普惠小微符合大行自身经营转型方向,因此大行执行实际效果远高于政策目标。2022年末大行普惠小微余额8.60万亿元,市场份额较2019年一季度末提升了10.6个百分点至36.5%。由于小微金融空间广阔,大行强势入局对中小行的小微规模扩张冲击较小,但却带来小微利率大幅下调。大行凭借低资金成本,以及大行内部不对小微业务设置利润考核指标,因此大行持续大幅下调小微利率至4.0%以下,该利率明显低于行业普惠利率平均水平,甚至低于大行一般对公贷款利率。大行一方面凭借低利率优势直接抢占中小行优质小微客群,为了留住和吸引客户,中小行只能采取跟随策略大幅下调利率;另一方面羊群效应下非大行小微客户的利率也有所下调,这给中小行经营带来巨大冲击。中小行小微策略:错位竞争是核心,专业化差异化服务是致胜砝码。大行小微业务模式核心是数字化经营,客群主要聚焦抵押品充足或者征信数据较为完善的优质客群。因此,中小行可以依托地缘人缘优势,在服务小微客户上走差异化专业化之路。主要包括两种方式,一是依托IPC微贷技术服务大行过滤掉的优质客户,实现错位竞争,区域和客户进一步下沉。二是在服务优质客群方面,为客户提供更完善的增值服务,增强客户粘性。虽然该类客户的利率会跟随大行大幅下降,但可以通过提升客户综合价值。格局展望:有望逐步达到一种新均衡。大行普惠小微基数已很高且宏观环境变化后将逐步回归常态化经营,未来小微利率将有所上调,规模也难以保持目前高增态势。同时,经过几年的激烈竞争,大行和小行客群错位竞争更加明朗,大行主要依托数字化覆盖抵押类和征信数据较为完善的客户,中小行则依托IPC微贷底层技术实现客群的进一步下沉。在新的均衡上,小行小微信贷利率将维持稳定,规模稳步扩张。投资建议:维持行业“超配”评级,推荐专注中小微企业的优质中小行。随着疫情防控政策放开后经济企稳复苏,以及新的小微市场均衡格局逐渐形成,预计中小行估值将迎来一波修复行情,建议重点关注常熟银行、瑞丰银行、张家港行和苏农银行。同时推荐基本面优异,专注实体经济成长性高的宁波银行。风险提示:1、稳增长政策不及预期等带来经济复苏低于预期;2、金融监管政策出现重大不利调整等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1天前215积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1天前215积分