交通运输行业周报:VLCC运价环比小幅上涨维持高位,中通业绩逆势上行量质齐升中银证券2023-03-20.pdf

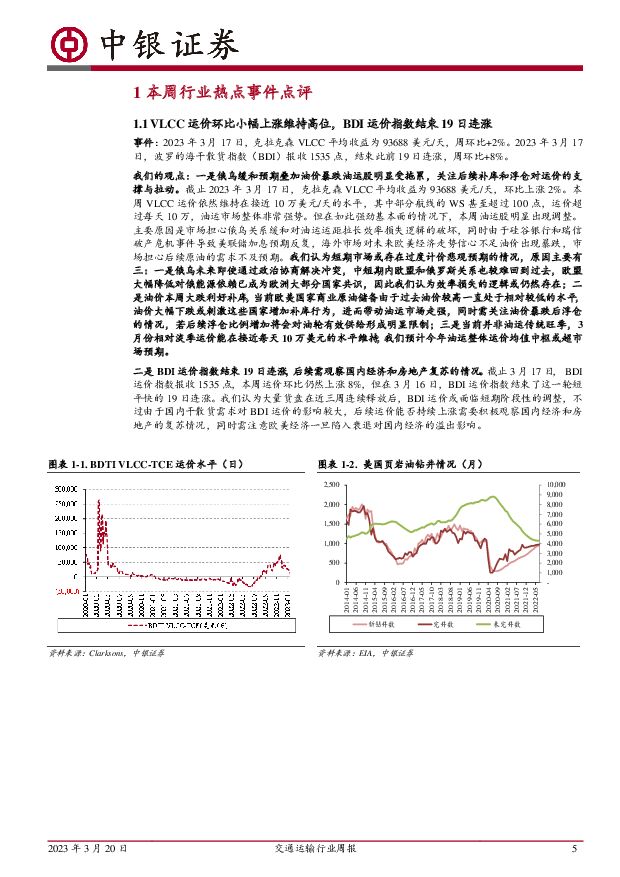

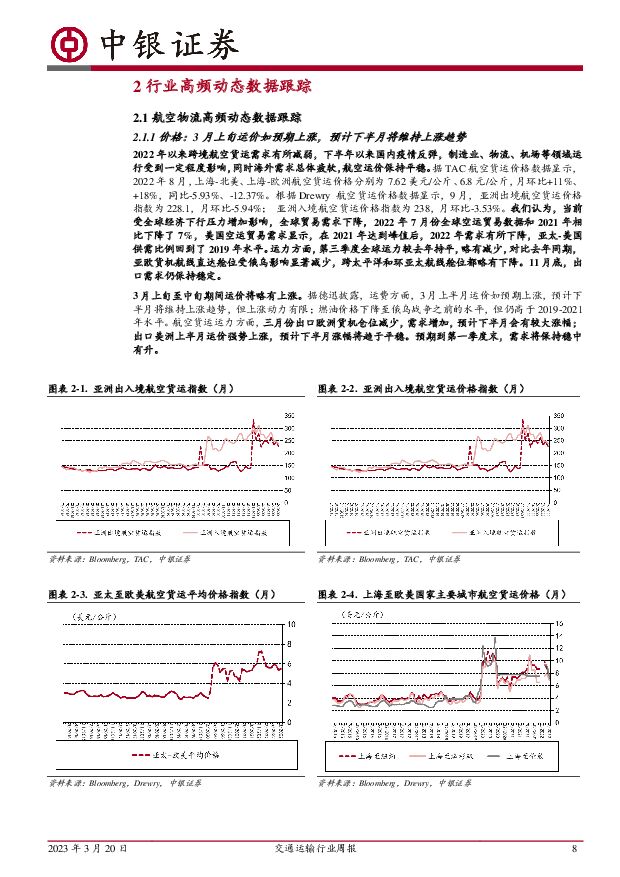

摘要:航运方面,本周在强劲基本面下油运股明显出现调整。主要原因是市场担心俄乌关系缓和对油运运距拉长效率损失逻辑的破坏,同时本周油价出现暴跌,市场担心后续原油的需求不及预期,我们认为短期市场或存在过度计价悲观预期的情况,后续积极关注补库和浮仓对运价的支撑和带动。快递方面,中通快递公布2022年业绩,公司在行业整体增速放缓,去年疫情反复的情况下依旧实现业务量、市场份额及利润“三重增长”的目标。核心观点:①VLCC运价环比小幅上涨维持高位,BDI运价指数结束19日连涨。本周VLCC运价依然维持在接近10万美元/天的水平,但在强劲基本面下本周油运股明显出现调整,主要原因是市场担心俄乌关系缓和对油运运距拉长效率损失逻辑的破坏,同时本周油价出现暴跌,市场担心后续原油的需求不及预期。我们认为短期市场或存在过度计价悲观预期的情况,原因主要有三:一是俄乌关系即使缓和中短期内欧盟和俄罗斯关系也较难回到过去,我们认为效率损失逻辑或仍存在;二是油价本周大跌利好补库和浮仓,支撑和带动运价;三是当前并非油运传统旺季,3月份淡季运价维持10万美元/天,我们预计今年油运整体运价均值中枢或超市场预期。本周BDI运价指数结束了短平快的19日连涨。我们认为大量货盘在近三周连续释放后,BDI运价或面临短期阶段性的调整,不过由于国内干散货需求对BDI运价的影响较大,后续运价能否持续上涨需要积极观察国内经济和房地产的复苏情况,同时需注意欧美经济一旦陷入衰退对国内经济的溢出影响。②22年民航吞吐量排名出炉,23年航司运力大涨。2022年我国民用运输整体处于恢复过程中,大部分生产指标比2021年有所下降。但是在2023年2月份,随着受出境游政策放开、商务出行等多重利好因素影响,国内民航复苏势头好于预期,呈现淡季不淡的形势。我们认为随着政策利好叠加春运出行需求的集中释放,国内航空公司在1月已经实现了31.6亿元的盈利。随着经济的不断恢复,航空的至暗时刻也即将过去,国内国际航线都在有序地恢复,旅客的出行需求也将持续升温,助力民航业复苏,航司利润有望早日转正。③中通快递发布2022年业绩公告,公司业绩逆势而上量质齐升。2022年中通快递营业收入为353.8亿元,同比增长16.3%;毛利润为90.4亿元,同比增长37.2%,市场份额增加1.5个百分点至22.1%,独占行业鳌头。全国全年快递业务量完成1105.8亿件,行业平均增速为2.1%,而中通快递实现了244亿件的包裹量,同比增长9.4%,高于行业平均增速7.3个百分点。受疫情反复及外部环境影响下,行业整体增速放缓,面对多变的挑战,中通在保障运营网络稳定的情况下依旧实现业务量、市场份额及利润“三重增长”的目标。快递行业规模持续提升,发展态势持续向好。国家邮政局公布的数据显示,2月份,邮政行业寄递业务量完成115.7亿件,同比增长27.8%。其中,快递业务量完成91.8亿件,同比增长32.8%;邮政集团寄递业务量完成23.9亿件,同比增长11.8%。行业高频动态数据跟踪:①航空物流:3月上旬运价如预期上涨,预计下半月将维持上涨趋势。②航运港口:BDI指数持续大幅上涨,原油TCE运价大幅增长。③快递物流:2月快递业务量完成91.8亿件,同比增长32.8%。④即时物流:达达集团四季度总营收人民币26.8亿元,同比增长31.9%;2022年总营收为93.7亿元人民币,同比增长36.4%。⑤航空出行:3月第二周国际日均执飞航班环比增加9.32%,同比增加361.51%。⑥公路铁路:甘其毛都口岸炼焦煤短盘运费日均值达410,3月11日通车数达939车。⑦交通新业态:3月7日上午,货拉拉正式宣布新业务“跑腿骑手”开放注册。投资建议:建议积极布局跨境物流供应链赛道机会。重点推荐中远海特(600428.SH)、嘉友国际(603871.SH)、海晨股份(300873.SZ)、顺丰控股(002352.SZ)。建议关注长久物流(603569.SH)。建议关注油运复苏带来的投资机会。重点推荐招商轮船(601872.SH),建议关注中远海能(600026.SH)和招商南油(601975.SH)。动态参与航空出行板块困境反转机会。建议关注中国国航(601111.SH)、上海机场(600009.SH)、春秋航空(601021.SH)、华夏航空(002928.SH)。风险提示:新冠疫情反复发生、疫情防控政策变化、航运价格大幅波动,航空需求不及预期,快递价格竞争加剧,交通运输政策变化等产生的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

1天前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1天前020积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

1天前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前018积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

1天前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

1天前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

1天前018积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

2天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

2天前220积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

3天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

3天前120积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

3天前420积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

3天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

3天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

3天前220积分