化工&新材料行业周报:国际油价大幅下降,制冷剂市场坚挺运行太平洋2023-03-20.pdf

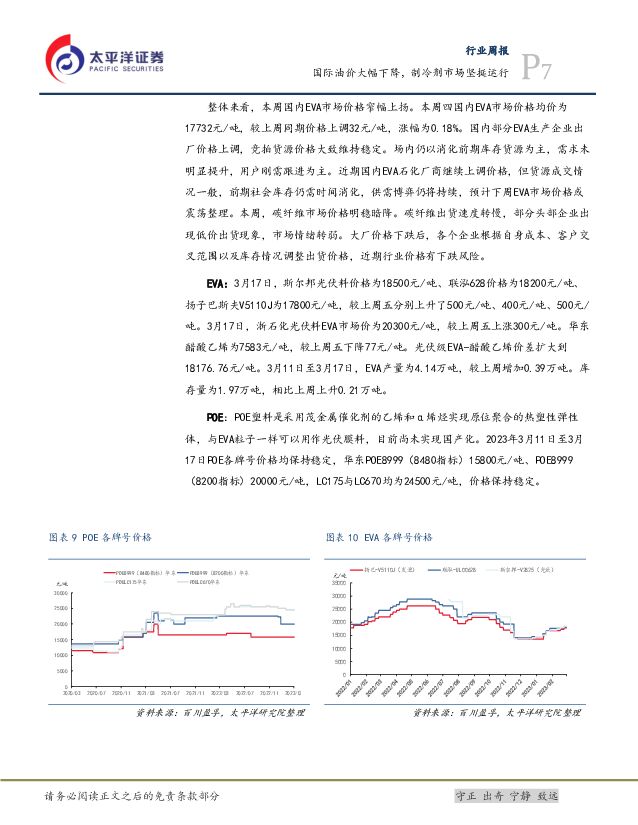

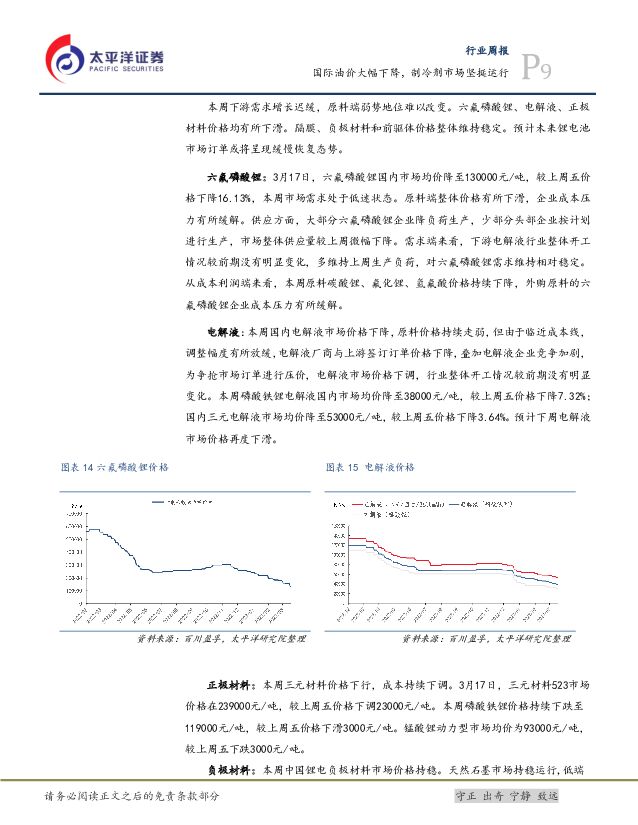

摘要:报告摘要1.重点行业和产品情况跟踪氟化工产业链: 制冷剂市场坚挺运行, PTFE 和 PVDF 价格下降。 本周氟化工产业链上游原料价格平稳,受两会和矿山安全检查的影响,萤石行业开工未达预期水平。无水氟化氢下游需求有限, 有一定库存压力。 制冷剂市场坚挺运行, 受年内总供应缩减影响,且传统旺季即将来临, 预计短期内 R22、 R32 稳中上行。 PVDF 受国内新增产能持续提升以及下游恢复缓慢影响, 供需错配局面延续, 价格承压下行。 PTFE 终端需求疲软,价格下调。纯碱: 行业维持高开工,低库存运行。 国内纯碱市场价格持稳运行,厂家整体开工率保持在九成以上。下游用户多按需拿货。得益于成本下降,各工艺路线盈利均有所上升。 下周国内纯碱产量或将有所上涨,纯碱下游需求预期小幅上行,但整体变化不大。综合来看,下周纯碱市场价格或将区间持稳。光伏/风电材料: EVA 价格窄幅上扬。 本周国内部分 EVA 生产企业出厂价格上调。 目前仍以消化前期库存货源为主,需求未明显提升,用户刚需跟进为主。 前期社会库存仍需时间消化,供需博弈仍将持续,预计下周 EVA 市场价格或震荡整理。2.近期投资建议(1) POE 产业链: 2023 年国内 POE 粒子产能有望实现从 0 到 1 的突破, 市场持续关注。建议关注岳阳兴长、 鼎际得、万华化学。(2)纯碱: 近期纯碱库存处于近 5 年绝对底部,行业开工率 90%附近,随着地产企稳+光伏玻璃产能投放,需求大概率继续向好。建议关注山东海化、双环科技、远兴能源、中盐化工。(3) 氟化工产业链: 制冷剂配额逐渐明朗,行业景气反转预期抬升;含氟高分子聚合物具有良好的物理特性和化学特性,在新能源、新基建领域有良好的应用前景,随着下游需求持续向好,应用场景逐步开发,后续有望迎来持续快速发展。建议关注: 永和股份、三美股份、巨化股份、金石资源。(4) 半导体材料: 3 月 8 日, ASML 声明或对国内放行较为先进浸没式光刻机,本土半导体成熟制程以及较为先进的逻辑、存储项目扩产预期迎来积极转变。结合芯片环节去库存预期强烈,建议关注晶瑞电材、彤程新材(光刻胶) 、雅克科技(前驱体) 、 华特气体(电子特气) 、鼎龙股份(抛光液) 等。风险提示。 下游需求不及预期、产品价格下跌等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

附下载")

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

1天前020积分

-

基础化工行业日报:基础化工指数反弹,关注旺季制冷剂涨价 中邮证券 2024-04-18(8页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

633.23 KB共8页中文简体

1天前020积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

森马服饰 23年年报点评:盈利&营运能力提升,期待24年恢复规模增长 太平洋 2024-04-18(3页) 附下载

森马服饰(002563)事件:近期公司发布2023年年报。2023年收入136.6亿元/同比+2.5...

392.28 KB共3页中文简体

1天前018积分

-

联瑞新材 高端产品份额继续提升,不断完善产品布局 太平洋 2024-04-18(5页) 附下载

联瑞新材(688300)事件:公司发布2023年年报,2023年公司实现营收7.12亿元,同比+7....

614.92 KB共5页中文简体

1天前018积分

-

巨化股份 2023年年报点评:业绩低谷期已过,等待制冷剂板块反转带动公司业绩持续改善 民生证券 2024-04-18(3页) 附下载

巨化股份(600160)事件:公司公告2023年全年业绩(1)2023全年业绩:实现总营收206.5...

664.35 KB共3页中文简体

1天前018积分

-

鲁泰A 23年年报点评:23Q4收入降幅收窄,期待24年订单拐点带来业绩修复 太平洋 2024-04-18(4页) 附下载

鲁泰A(000726)事件:近期公司发布2023年年报。2023年营收59.6亿元/同比-14.1%...

409.58 KB共4页中文简体

1天前118积分

-

巨化股份 产品价格大幅下降致业绩承压,配额龙头受益于制冷剂景气度上行 山西证券 2024-04-18(5页) 附下载

巨化股份(600160)事件描述公司发布2023年年报,公司2023年全年实现营收206.55亿元,...

414.57 KB共5页中文简体

1天前018积分

-

湖北宜化 2023年盈利承压,固本培元积极推进转型升级 太平洋 2024-04-18(5页) 附下载

湖北宜化(000422)事件:公司发布2023年年报,期内实现营收170.42亿元,同比-17.72...

611.41 KB共5页中文简体

1天前018积分

-

百隆东方 23年年报点评:23H2以价换量带动收入增长,期待24年轻装上阵、业绩弹性释放 太平洋 2024-04-18(3页) 附下载

百隆东方(601339)事件:近期公司发布2023年年报。2023年营收69.1亿元/同比-1.08...

401.31 KB共3页中文简体

1天前218积分

-

报喜鸟 23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好 太平洋 2024-04-18(4页) 附下载

报喜鸟(002154)事件:近期公司发布 2023 年年报。 2023 年收入 52.5 亿元/同比...

409.67 KB共4页中文简体

1天前018积分

-

3月经济数据点评:一季度经济的良好开局受何驱动? 太平洋 2024-04-18(15页) 附下载

制造业及服务业共同支撑GDP超预期增长中国一季度国内生产总值296299亿元,(不变价格下)同比增长...

899.56 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分