储能产业链周评(3月第3周):欧盟净零工业草案导致估值承压,基本面仍具高成长吸引力国信证券2023-03-20.pdf

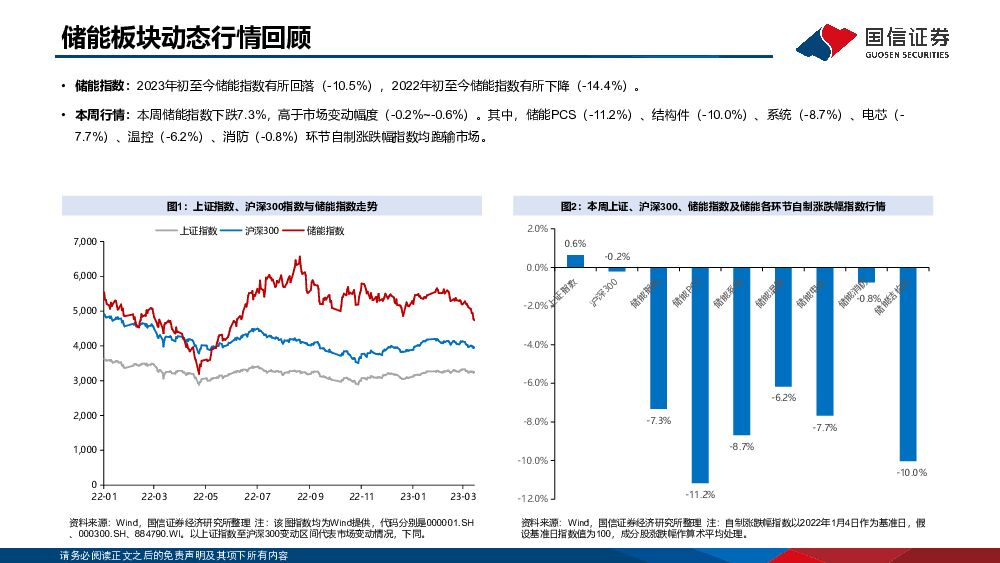

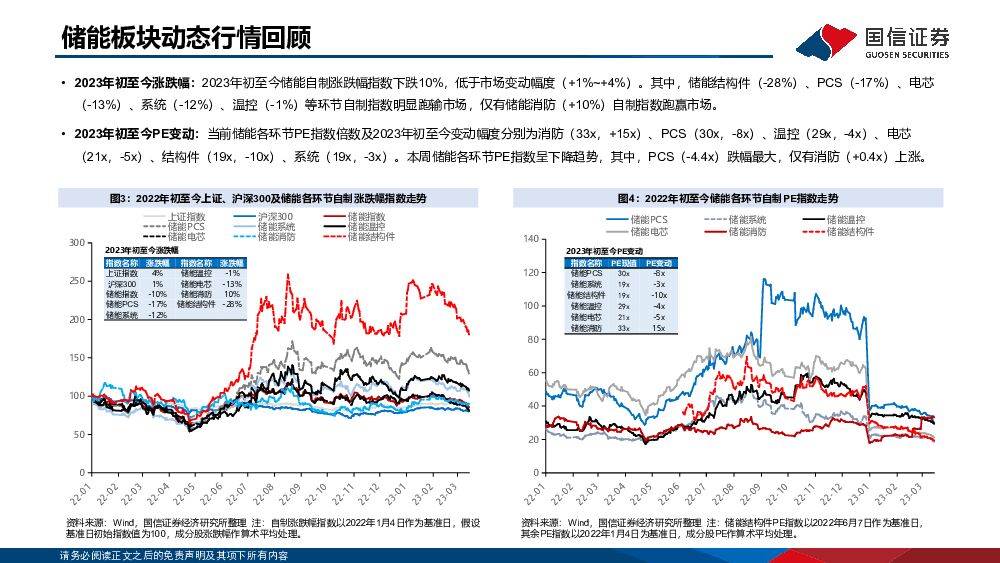

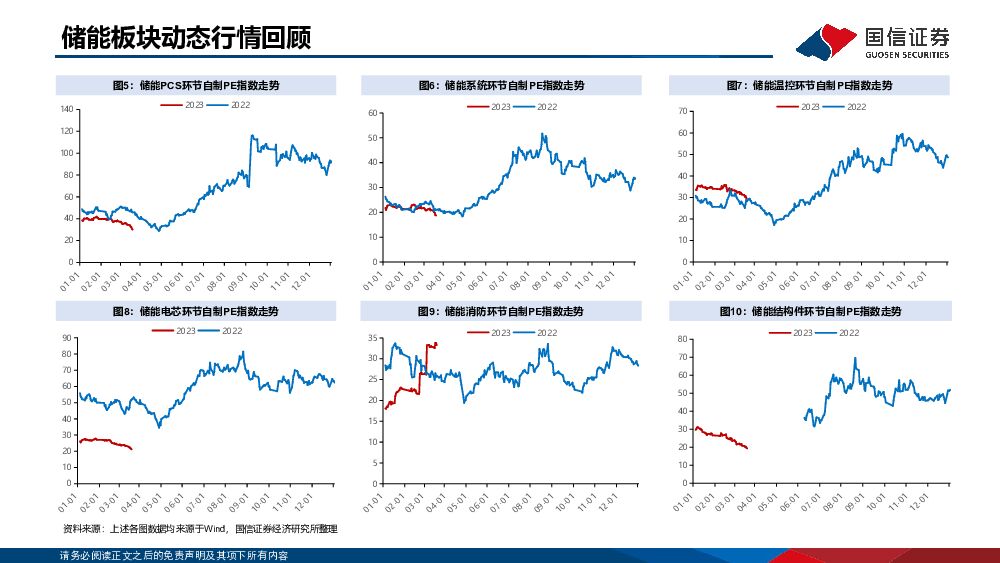

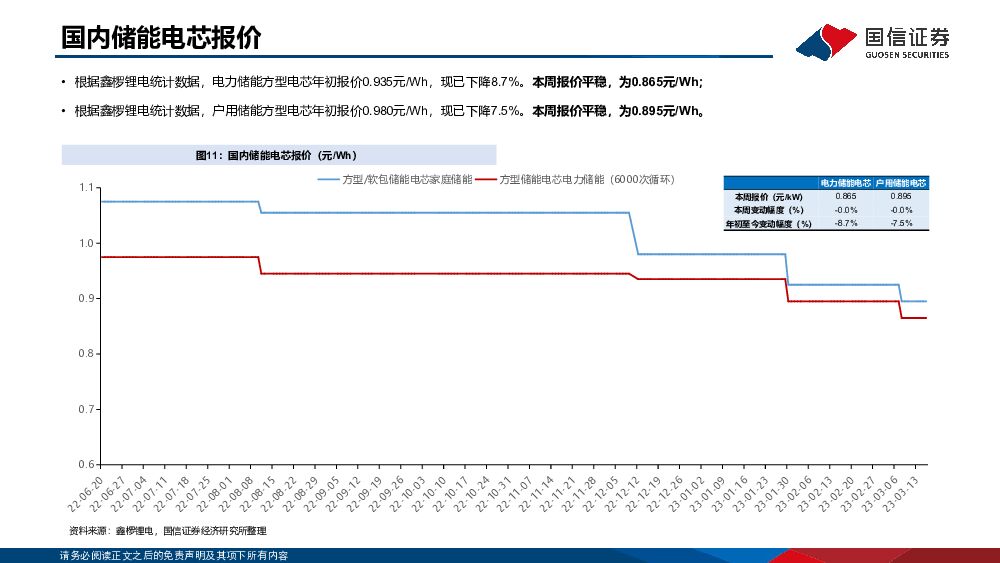

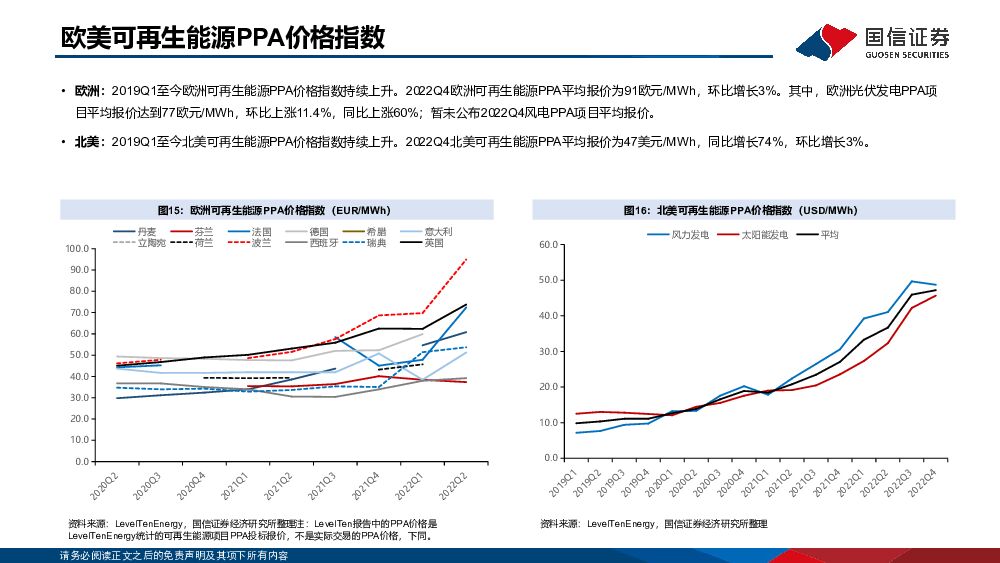

摘要:【储能指数】本周储能指数下跌7.3%,高于市场变动幅度(-0.2%~-0.6%)。其中,储能PCS(-11.2%)、结构件(-10.0%)、系统(-8.7%)、电芯(-7.7%)、温控(-6.2%)、消防(-0.8%)环节自制涨跌幅指数均跑输市场。【行业动态】欧盟《净零工业法》和《欧洲关键原材料法案》草案提及,拟于2030年将本土光伏、电池等产能提至40%;2022年美国新增储能装机4.8GW/12.2GWh,相比2021年的3.6GW/10.9GWh,同比+33.3%/+11.8%;国内9省(市)发布2023年重点项目清单,包含储能20.4GWh、抽蓄115.7GW。【电力市场】中国:2023年3月全国电价峰谷价差均值为0.72元/KWh。其中,18个省市峰谷价差达到工商业储能实现经济性的门槛价差0.70元/kWh,较2023年2月,河北(南网)下降至0.70元/kWh以下。北美:2022年初至今美国交易电价呈持续上升趋势。2023年3月1日至3月7日(最新数据),美国主要州际交易所电力加权平均价格为381美元/MWh,较前一周下降1%。欧洲:2022年初至今德国电价指数呈持续上升趋势,并于2022Q3达到历史高位。截至2022Q4,德国电价指数为193欧元/MWh,较2022Q3下降49%,较2020Q3增长1036%。【招中标】招标容量:据不完全统计,2023年初至今国内储能系统项目招标容量6.7GWh,其中,2023年3月前3周招标3.1GWh,与2023年前2个月招标持平,招标节奏明显加快;招标项目中明确为新能源配储、独立式储能项目的招标容量分别为2.5GWh、1.0GWh,不能区分项目类型的框采、集采招标容量分别为2.4GWh、0.8GWh。【投资建议】我们认为:此前欧盟数次酝酿绿色产品本地化生产政策,整个历程较长,存在较大变数。而且最终中资企业可通过海外产能布局满足政策要求。中国储能产业链在技术、成本、市场份额上全球领先,国际化发展既是大势所趋也是具备竞争基础。随着海外及国内储能市场迎来装机潮,建议关注:(1)光伏和储能逆变器领先供应商(上能电气、固德威、德业股份、锦浪科技);(2)前瞻性布局海内外大储系统业务的企业(东方日升、金盘科技、智光电气);(3)原材料价格下降后成本持续领先的电池企业(宁德时代、亿纬锂能);(4)抽水蓄能设备供应和建设头部企业(东方电气、中国电建、中国能建、中国能源建设)。【风险提示】储能装机不及预期,行业竞争加剧,原材料价格大幅波动,政策变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

附下载")

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

1天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前220积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

:3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载")

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

1天前220积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

1天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

1天前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

附下载")

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

1天前418积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1天前418积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

1天前218积分

-

浙江美大 2023年报&2024年一季报点评:行业下滑经营承压,高分红高股息 国信证券 2024-04-22(6页) 附下载

浙江美大(002677)核心观点经营有所承压。公司2023年实现营收16.7亿/-8.8%,归母净利...

418.75 KB共6页中文简体

1天前218积分

-

致欧科技 2023年年报点评:Q4旺季销售较好,全年业绩优异 国信证券 2024-04-22(6页) 附下载

附下载")

致欧科技(301376)核心观点Q4收入、利润均创单季度新高。2023年实现营收60.7亿/+11....

353.21 KB共6页中文简体

1天前418积分

-

优利德 2024年一季度归母净利润同比增长33.6%,盈利能力持续提升 国信证券 2024-04-22(6页) 附下载

优利德(688628)核心观点2023年营业收入同比增长14.44%,归母净利润同比增长37.46%...

307.36 KB共6页中文简体

1天前218积分

-

奕瑞科技 2023年收入同比增长20%,拟扩建CMOS探测器用传感器产能 国信证券 2024-04-22(6页) 附下载

奕瑞科技(688301)核心观点2023 年收入同比增长 20.31%, 扣非归母净利润同比增长 1...

302.81 KB共6页中文简体

1天前218积分