军工电子月报:低估值标的或可纳入视野中航证券2023-03-19.pdf

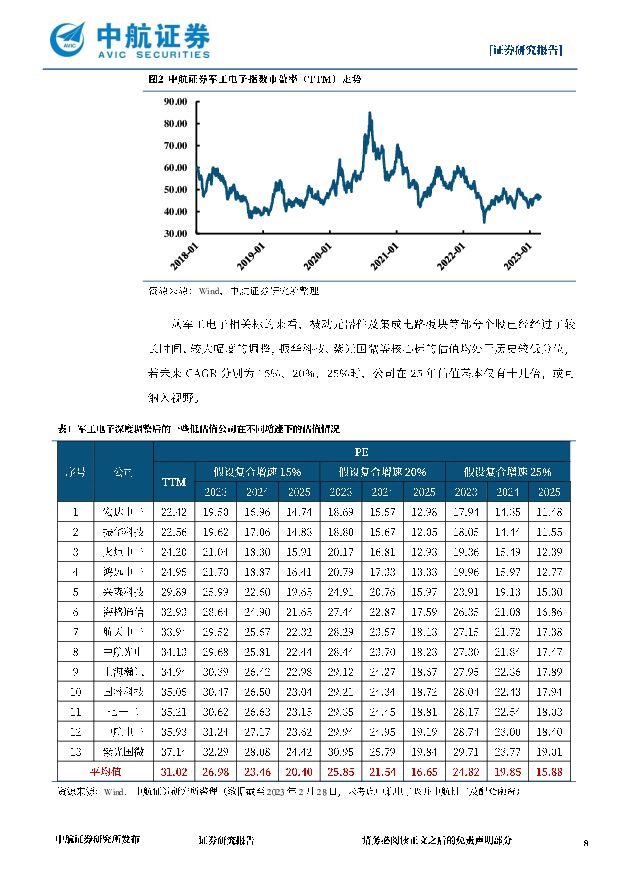

摘要:一、军工电子行情回顾:2月中航证券军工电子指数(+0.20%),军工(申万)指数(+1.30%),跑输行业1.10个百分点。上证综指(+0.74%),深证成指(-1.81%),创业板指(-5.88%);涨跌幅前三:左江科技(+30.93%)、铖昌科技(+27.10%)、普天科技(+22.68%);涨跌幅后三:鸿远电子(-13.77%)、紫光国微(-11.84%)、振华科技(-8.31%)。二、本月主要观点:2月主要有两方面的观点:1、深度调整后的低估值标的或可纳入视野。从军工电子相关标的来看,被动元器件及集成电路板块等部分个股已经经过了较长时间、较大幅度的调整,振华科技、紫光国微等核心标的估值均处于历史较低分位,或许市场对于行业未来的增速、竞争格局、订单有怀疑,但我们认为在当前军工装备对军工信息化需求持续增长的大趋势下,军工电子部分领域的不确定性不会维持较长时间,对于当前估值30倍左右的军工电子公司,未来CAGR为20%时,在25年估值基本仅有十几倍,现在或可纳入视野。2、“大军工”框架下的多领域概念不断迎来投资关注度,如人工智能、数字中国、卫星互联网、信创、6G通信研发加速等。军工电子具有较高的军民通用性,在这种多领域概念关注度提升时,相关军工电子标的受益上涨,尤其是对于一些“卡脖子”的软硬件环节,在自主可控的大背景下,具有长期投资价值。数字中国及自主可控对信创领域形成支撑。信创板块持续受到市场关注,年初以来中国长城(+31.96%)、中国软件(+26.85%)以及电科网安(+15.72%)等多个信创产业相关上市公司快速上涨。近期出台的数字中国规划指出要强化数字中国关键能力。一是构筑自立自强的数字技术创新体系。二是筑牢可信可控的数字安全屏障。建立安全的数字体系,离不开软硬件的国产化。信创作为中长期投资主线,自主可控的逻辑虽短期难以完全兑现至业绩,但国内广阔的市场使其存在消化高估值的可能,尤其是近期市场对于信创相关政策落地、以及台账出台有一定预期。我们认为,军工整个行业具有天然的自主可控“属性”,军工电子及信息化等自主可控的细分重点领域均具有长期关注价值,涵盖领域包括芯片、操作系统、中间件、数据库、服务器、网络安全等。人工智能技术逐渐成熟,相关软硬件公司关注度提升。OpenAI于2022年11月30日开放测试ChatGPT聊天机器人,此后ChatGPT风靡全球。两个月后,ChatGPT用户达到1亿,在1月份的访问量约为5.9亿。在以ChatGPT为代表的生成式人工智能(GenerativeAI)技术迅速风靡互联网后,其在军事及情报领域可能具有的巨大潜在价值,也开始引起相关领域专业用户们的关注——负责美国军事网络基础设施建设及运维的国防信息系统局(DISA)已在考虑将生成式人工智能纳入其新一财年的“关注技术清单”(techwatchlist)。受事件催化,人工智能板块相关个股持续受到关注,景嘉微、川大智胜等多个相关产业公司涨幅明显。随着人工智能技术的逐渐成熟及在多领域的逐步应用,相关软硬件产业有望形成增量市场。军工电子作为武器装备兵力“倍增器”,在当前新型武器装备中的作用不断提升,在当前“十四五”军工行业高景气的环境下,军工电子将持续受益。对2023年军工电子,有以下机会判断:1、关注军工电子的结构性机会。2023年是“十四五”的中坚之年,在前两年中,受益装备放量、“信息化、现代化、智能化”要求以及自主可控,军工电子相关公司普遍相比行业有更高的业绩增速,同时在股价方便也表现出了更高的弹性。但随着行业基数的快速提升,军工电子或将会业绩边际放缓。我们认为未来军工电子将呈现出一定的结构性投资机会:一方面是从“量”到“质”的结构性转变,随着当前军工电子产能的不断提升,一定程度解决了以往供不应求以及国产替代产能不足的问题,“质”的问题将越加突出,一些高性能产品将是未来军工电子行业技术突破的重点;另一方面是从“单”到“多”领域的结构转变,当前军工电子上市公司数量是军工行业中占比最多的,在军工行业快速发展初期,涌现出了一批军工电子公司。但随着基数的增大,未来相关军工电子公司想要继续维持较高增速,产品从以往的单领域想多领域应用就必不可少,因此需要多关注下游客户拓展空间较大的企业。2、美制裁持续加码下的自主可控机会。从2022年下半年美对中的科技制裁动作来看,其力度不断加码,制裁范畴持续外溢,制裁措施已从行政指令上升到立法禁止,制裁范围已从半导体扩展到人工智能、高性能计算、新能源汽车,制裁对象已从对企业制裁延伸到禁止人员交流。军工行业具有天然的“自主可控”属性,在芯片法案和近期相关制裁事件后,国产替代的进程将更为坚定,或进一步提速。3、军工电子具有较高的军民通用性,军技民用打开企业第二增长曲线。军工电子具有较高的军民通用性,在国产替代过程中,还可以横向拓展至民用和其他专用领域。由于部分军工电子细分领域产品还具有“军民两用”的特点,这些领域中的细分龙头企业在军工电子器件国产替代的同时,还可以在信创、网安、甚至是部分民用领域享受到额外的红利。4、民机国产替代的机会。2022年我国民机方面取得了一系列突破。C919方面,全球首家用户东航正式接收首架C919飞机。ARJ21方面,中国商飞交付第100架ARJ21飞机。从全球的市场格局来看,航电产品由于涉及分系统和较多的部件产品,相应的配套商较多而系统集成商相对集中。国外航电设备主要供应商包括GE、Rockwell、Honeywell、Raytheon等。当前我国民机基本依赖于进口,航电系统基本也为进口品牌。以C919系列为代表的国产飞机产业的发展正在拉动国产航电系统的发展,民机航电系统国产替代空间大。5、国企改革下,军工电子相关集团的投资机会。随着国企三年改革的收官,以及央企上市公司高质量发展的要求,近几年军工央企在改革方面的动作频频。中国电科以及中国电子两个集团作为国内军工电子主力军,旗下相关军工电子企业有望受益,在股权激励、经营效率提升以及核心资产上市等方面的动作将持续增加,创造出改革高质量发展的投资机会。三、建议关注紫光国微(特种芯片);大立科技(红外制导);长盈通(惯性制导);新雷能(军工电源);雷电微力、国博电子(TR组件);振华科技(军工电子元器件);火炬电子、鸿远电子、宏达电子(高端电容);智明达(嵌入式计算机);中国软件、中国长城(信创);国睿科技(雷达整机)。四、风险提示①行业竞争加剧以及军品降价压力增大,对企业毛利率影响;②军品采购不及预期;③海外技术封锁对行业冲击;④技术研发进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

锋尚文化 在手订单充沛,C端项目有望驱动新成长 中航证券 2024-04-18(6页) 附下载

锋尚文化(300860)以“文化+科技”为创意核心,打造独特中国文化名片。公司成立于2002年7月,...

1.73 MB共6页中文简体

1天前018积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

华电国际 盈利显著改善,看好龙头电企估值提升 山西证券 2024-04-18(5页) 附下载

华电国际(600027)事件描述公司发布2023年年度报告:报告期内公司实现营业收入1171.76亿...

431.12 KB共5页中文简体

1天前018积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

1天前015积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

2天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

2天前220积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

2天前018积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

3天前020积分