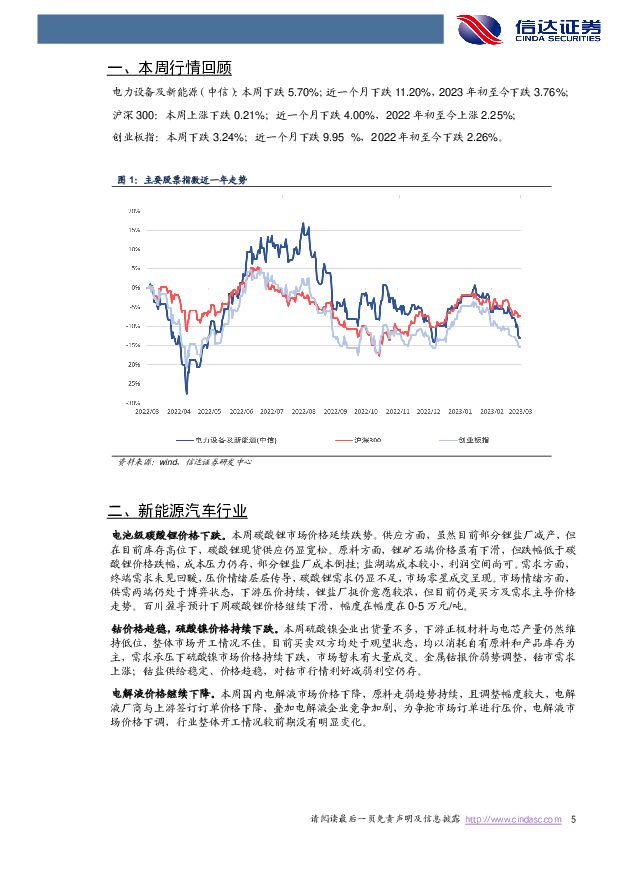

电力设备与新能源:短期政策扰动不改长期高增趋势信达证券2023-03-19.pdf

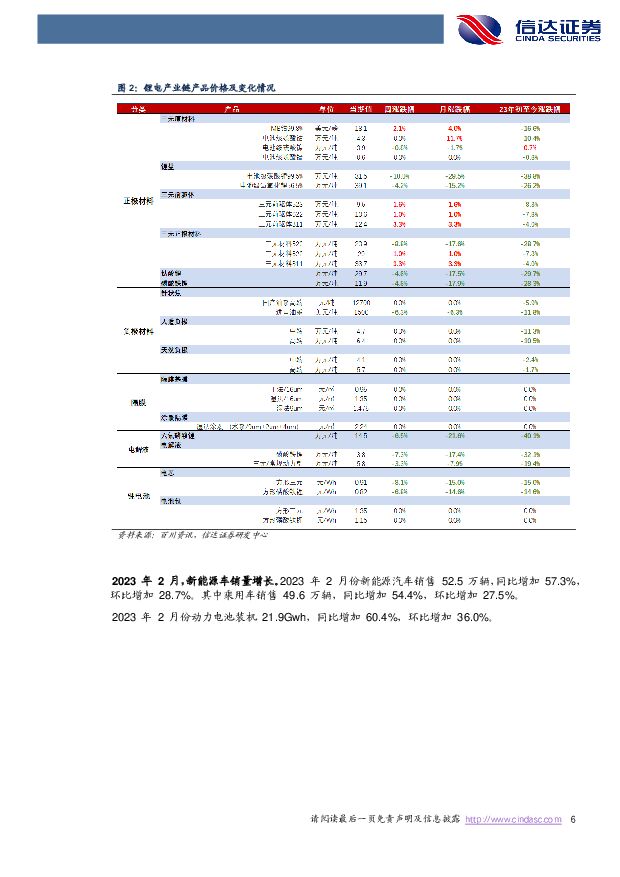

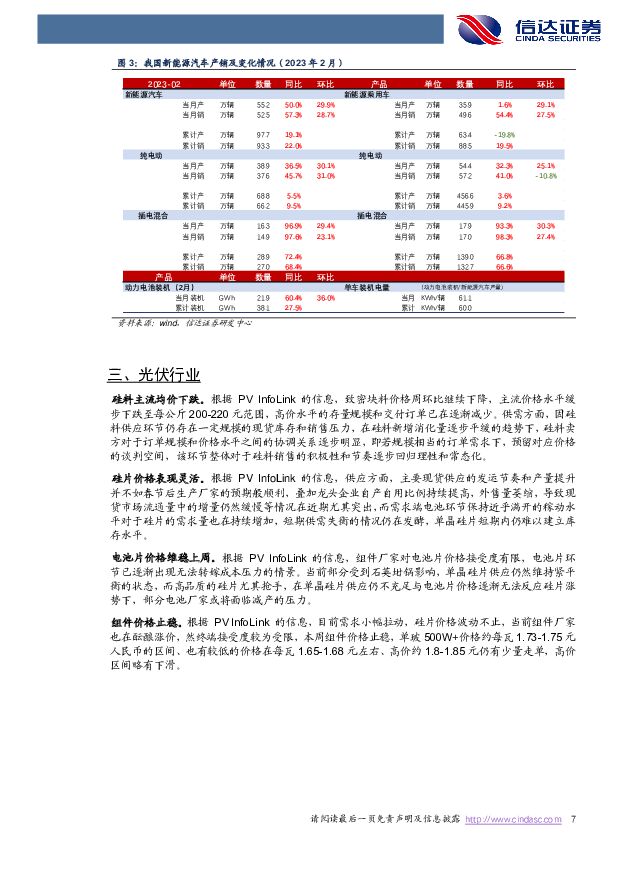

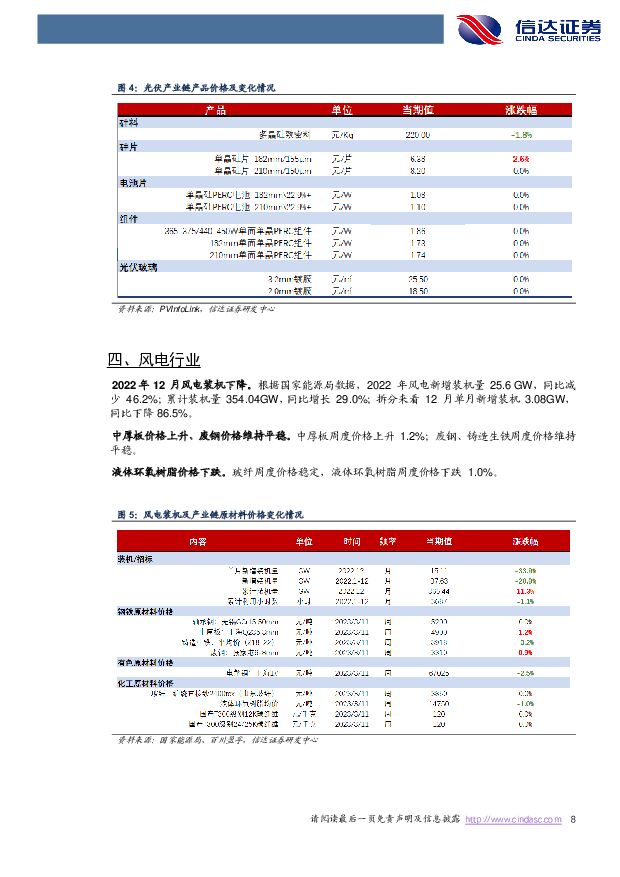

摘要:新能源汽车:随着新能源车销量逐步走高,充电桩行业需求也在高速增长,尤其是海外充电桩建设或将进入发力期,看好国内充电桩龙头企业出海。重点关注充电桩业务相关企业通合科技、沃尔核材、盛弘股份、绿能慧充等。在新技术方面,我们当前看好钠离子电池、磷酸锰铁锂、PET铜箔、纯电重卡等的0-1过程。自3月15日0时起至2024年12月31日,内蒙古对境内10段收费公路实行新能源车辆2折优惠的通行政策,其中部分路段还将在原有折扣的基础上叠加该优惠政策。根据央视财经,此次实施新能源汽车优惠通行线路总长1164公里,预计可节省通行费6亿元以上,我们预计该政策有望促进能源转型和绿色交通。终端上牌数据显示,2022年新能源重卡销量为25152辆,其中换电重卡销售量12341辆,同比大涨285%。2023年2月新能源重卡终端实销1188辆(含14吨及以上车型),同比2022年2月的940辆增长26.4%,环比上个月的1436辆下降17.3%。建议关注换电重卡相关的汉马科技、蓝海华腾、瀚川智能等公司。我们认为当前新能源车处于低估区间,23Q1财报之后,业绩有望逐步提升,同时近期电池级碳酸锂均价32.5万元/吨,随着未来碳酸锂价格逐步回归合理,电池端的成本压力有望缓解。当前位置建议积极配置,推荐宁德时代、亿纬锂能、天赐材料、星源材质、科达利、中伟股份、恩捷股份、信德新材、容百科技、德方纳米、天奈科技、超频三、比亚迪、中科电气、杉杉股份、当升科技、长远锂科、壹石通、孚能科技等。电力设备及储能:电力设备方面,我们认为今年为电网投资大年,板块具有较优投资机会。1)电网投资中枢抬升显著。我国两网规划“十四五”期间投资总额为2.9万亿,年均投资约5800亿,“十三五”电网投资年均约5140亿。2)22年“低基数”效应下,23年增速较高。2022年由于疫情影响开工进度,投资总额为5012亿,我们认为2022年受疫情影响投资基数相对较低,而2022年的低基数叠加长期规划的中枢抬升,我们预计23年的电网投资增速较高,因此电力设备企业有望迎来较好的板块机会。3)近期电网投资初步验证结论。近期国网公布第一次主网中标结果,合计金额为125.6亿,22年第一次招标金额为82.2亿,我们认为可以对今年的电网建设的进度情况保持乐观。推荐成长性较高的一次设备龙头企业:思源电气;建议关注二次设备头部企业:四方股份、国电南瑞、许继电气。储能方面,储能在电力系统中具有刚性需求,看好23年储能保持高增态势。国内来看,我国的具有提升储能实际效益的政策频频出台,或将刺激23年储能需求高增,而且2022年已完成招标的储能项目达到29GWh(其中独立储能21GWh),未来成长确定性较高。23年随着电池成本下降,储能经济性提升,储能装机有望超预期增长,我们预计国内储能新增装机21-25年复合增速有望达到119%。海外来看,美国政策积极推动,大储建设加速,欧洲大储商业模式较为成熟多元,能源通胀叠加地缘政治刺激户储需求快速增长,我们预计全球储能21-25年复合增速有望达90%,其中户储长期5年复合增速达91%。推荐全球户储龙头特斯拉产业链供应商:旭升集团,建议关注受益储能需求高增的产业链标的:储能电池产业:宁德时代、亿纬锂能、鹏辉能源、比亚迪、天能股份、国轩高科;储能变流器企业:阳光电源、科士达、盛弘股份、科华数据、上能电气、固德威、锦浪科技;集成商企业:派能科技、四方股份、金盘科技、南网科技、金冠股份、南都电源。光伏:欧盟政策短期扰动市场,行业需求总体向好。根据InfoLinkConsulting公布的最新产业链价格数据,多晶硅致密料均价220元/kg,环比降1.8%;,最高价为237元/kg,与上周持平;硅片182mm/150μm均价为6.38元/片,环比涨2.6%,硅片210/150μm为8.20元/片,与上周持平;单晶电池片182mm/210mm均价分别为1.08元/W和1.10元/W,与上周持平;单双面大尺寸组件价格分别为1.73元/W和1.75元/W,与上周持平。根据InfoLinkConsulting,当前受到石英坩锅影响,单晶硅片供应仍然维持紧平衡的状态,下游组件价格趋稳。本周欧盟绿色工业提案对市场形成一定扰动,我们判断该提案从通过到实施仍有不确定性,影响相对有限。而随着上游价格逐步回落,国内项目建设有望加速开启。2023Q1全球光伏市场或将呈现淡季不淡。2023年全年,随着产业链成本下降、新技术突破、集中式起量,国内、欧洲、拉美需求有望延续高增,美国、印度需求有望回暖,中东、非洲需求启动,全球光伏需求增速有望在40%左右。目前一体化组件、逆变器、核心辅材、设备等环节估值已经具备较强的吸引力,看好23年光伏国内外需求高增,推荐昱能科技、通威股份、天合光能、美畅股份;建议关注捷佳伟创、金博股份、晶澳科技、隆基绿能、禾迈股份、德业股份、福斯特、海优新材、晶科能源、钧达股份、爱旭股份、欧晶科技等。风电:海风机组招标景气度依旧,23年相关标的弹性较大。我们从招标、前期工作等方面进行跟踪:1)据风芒能源公众号统计,2022年共有15.7GW海上风电项目完成中标。2)2023年1月海风机组招标景气度依旧,1月山东海卫半岛南U场址450MW海风项目、国华投资半岛南U2场址、海南东方CZ8场址50万千瓦海上风电项目、大连市庄河海上风电场址V项目启动招标,招标量达到1.8GW。此外,1月11日中电建2023年度16GW风力发电机组集中采购项目开标,其中包件三为海上机型1GW招标,共有10家整机商竞标,平均报价为2900元/kW,最低报价2353元/kW,此次海风机组降价有望促进海风项目加速平价,刺激海风装机节奏加快。当前低基数情况下,继续看好23年海风相关标的业绩增速。推荐东方电缆,关注恒润股份、新强联、海力风电、宝胜股份、汉缆股份。行业动态:新能源汽车、发电和储能:1.3月16日消息,山东省能源局于近日发布《山东省能源绿色低碳高质量发展三年行动计划(2023—2025年)》(以下简称“《行动计划》”)和《山东省能源绿色低碳高质量发展2023年重点工作任务》,来加快推动山东省能源绿色低碳的发展。其中,《行动计划》中提及,到2025年,山东省能源绿色低碳转型发展取得重要突破,能源结构显著优化,可再生能源装机达到9000万千瓦以上,非化石能源消费占比达到13%左右;煤电占电力总装机的比重、煤电发电量占全社会用电量的比重分别降至55%、60%左右。2.近日,成都市人民政府印发关于成都市促进新能源汽车产业发展的实施意见,其中提出,到2025年,成都市新能源汽车产业规模突破1500亿元,产量达到25万辆,力争新能源汽车保有量达到80万辆,公共领域车辆电动化比例达到80%,建成各类充换电站3000座、充电桩16万个。同时,对增设的充电设施和换点设施分别按100元/千瓦、300元/千瓦给予补贴,每年按0.2元/千瓦时给予单个站最高20万元补贴,对居民小区增设充电设施按车位给予3000元/桩建设补贴。风险因素:下游需求不及预期风险、技术路线变化风险、原材料价格波动风险、市场竞争加剧风险、国际贸易风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

附下载")

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

1天前220积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1天前218积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前218积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

附下载")

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

1天前218积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前218积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

1天前218积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分