瑞华泰2022年报点评:业绩短期承压,国产替代带来重要发展机遇国海证券2023-03-20.pdf

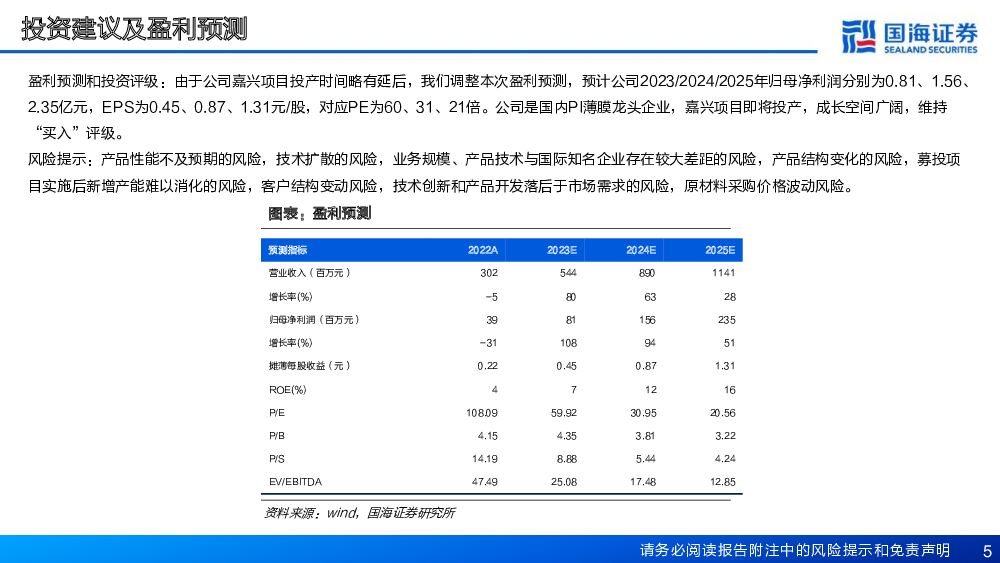

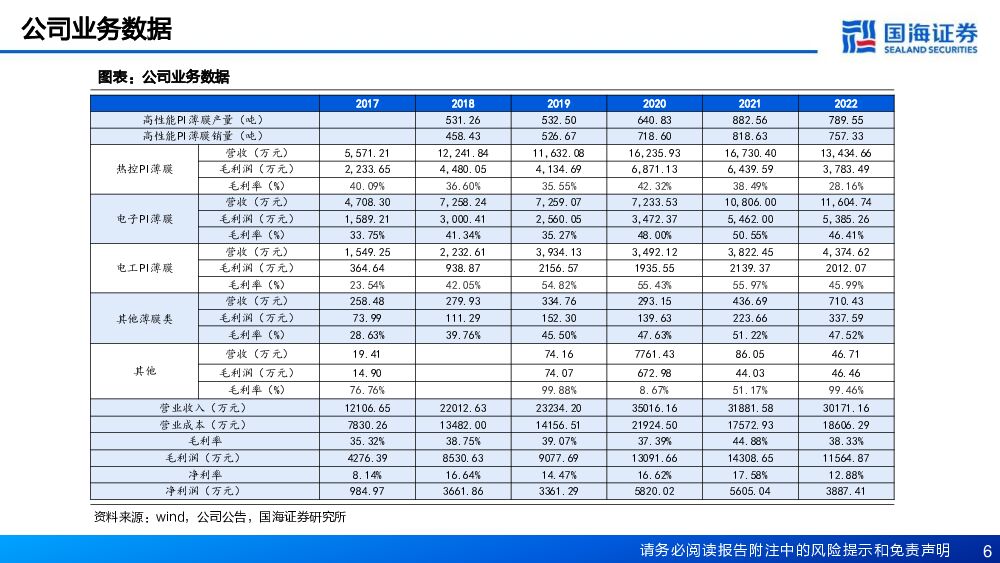

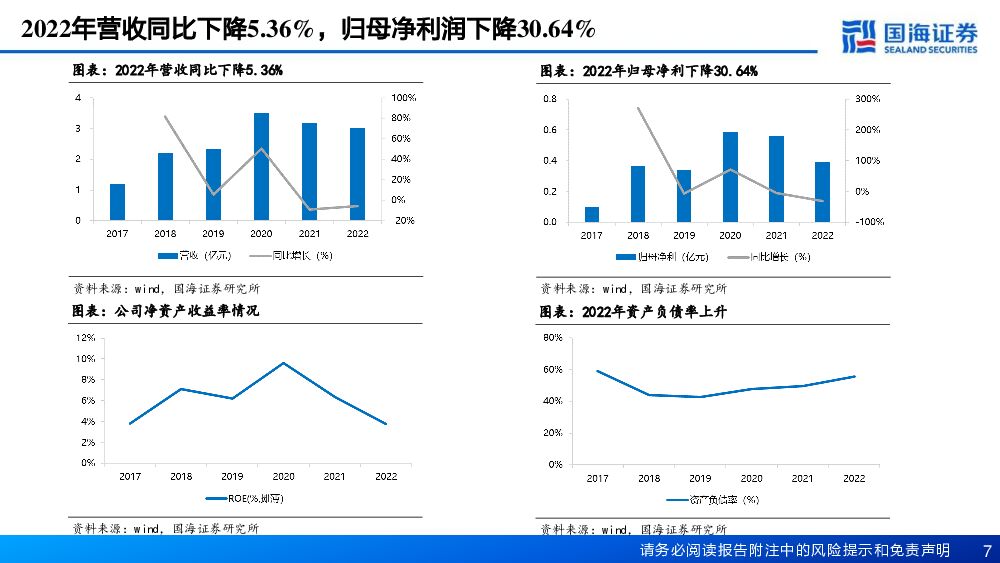

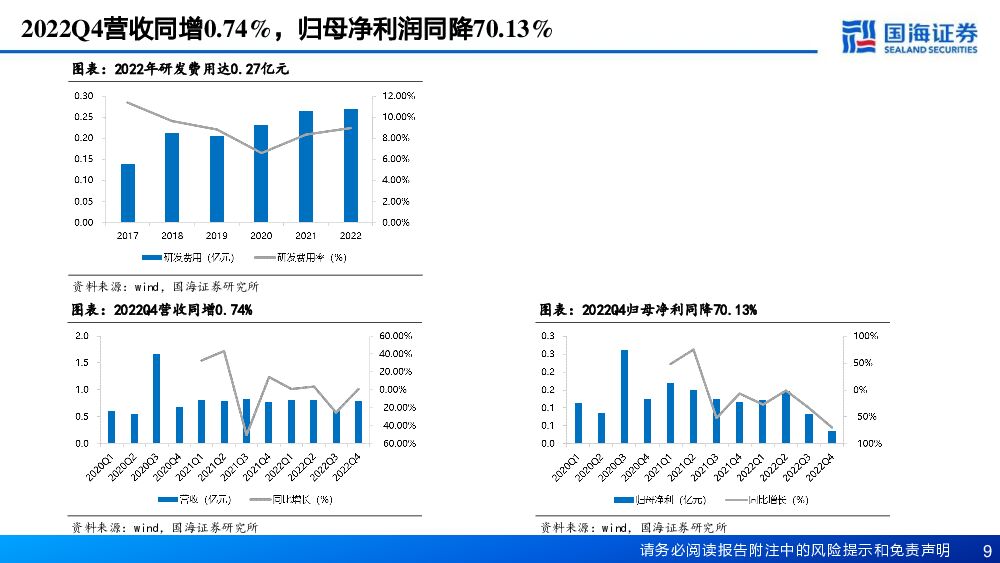

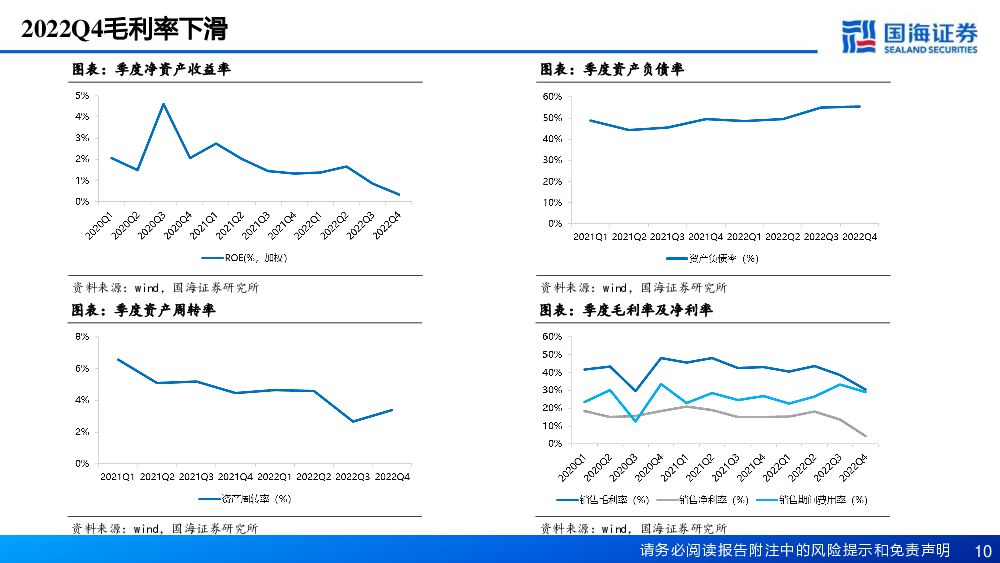

摘要:瑞华泰(688323)事件:2023年3月17日,瑞华泰发布2022年度报告:2022年实现营业收入3.02亿元,同比下降5.36%;实现归母净利润0.39亿元,同比下降30.64%;实现扣非归母净利润0.29亿元,同比下降42.68%;销售毛利率38.33%,同比降低6.55pct,销售净利率12.88%,同比降低4.70pct;经营活动现金流为0.9亿元,同比增长14.59%。其中2022Q4,公司实现营业收入0.78亿元,同比增长0.74%,环比增长27.76%;实现归母净利润为0.04亿元,同比下降70.13%,环比下降57.84%;销售毛利率30.51%,同比减少12.61个百分点,环比减少8.09pct;销售净利率4.48%,同比减少10.62pct,环比减少9.09pct。点评:消费电子需求低迷,2022年业绩承压2022年,公司实现营业收入3.02亿元,同比下降5.36%;实现归母净利润0.39亿元,同比下降30.64%。公司业绩下滑主要原因系:(1)消费电子市场智能手机应用需求低迷,热控PI薄膜需求下降。2022年公司高性能PI薄膜销量757.33吨,同比下降7.49%,库存量143.92吨,同比增加28.84%。(2)主要原材料价格、电力单价出现不同程度的上涨,导致公司营业成本上升。2022年公司主要原材料PMDA、ODA价格分别上涨8.63%、3.72%,电价同比上涨18.69%。2022年公司热控PI薄膜实现营收1.34亿元,同比下降19.70%,毛利率28.16%,同比减少10.33pct。公司结合市场情况,适时加大电工及电子PI薄膜市场开拓。电子PI薄膜实现营收1.16亿元,同比增长7.39%,毛利率46.41%,同比减少4.14pct;电工PI薄膜实现营收0.44亿元,同比增长14.45%,毛利率45.99%,同比减少9.97pct;其他PI薄膜及加工实现营收0.07亿元,同比增长62.96%,毛利率47.52%,同比减少3.70pct,主要是公司持续加大新产品新应用的市场拓展,培育新的增长点。2022年公司实现国内营收2.93亿元,同比下降4.17%;实现国外营收0.08亿元,同比下降32.31%,受国际形势日趋复杂影响,部分国外客户的订单减少。嘉兴项目开始调试,CPI专用线进入工艺优化阶段公司嘉兴1600吨募投项目的各项建设进度按计划实施,目前厂房建设工程已基本完成,4条主生产线和各工厂系统主体安装工作基本完成,各单项工程进入检查阶段,110KV变电站已通电,各公辅设施和生产线于报告期末开始进入单机调试阶段,另外2条主生产线正在安装中,项目预计将于2023年9月建成投产。公司自主掌握CPI薄膜制备的核心技术,产品的光学性能和力学性能优异,可折叠次数超过20万次,关键性能通过国内终端品牌厂商的评测,已实现样品销售,用于终端品牌厂商及其配套供应商的产品测试;公司光学级CPI专用生产线正处于工艺优化提升阶段,优化完成后可实现CPI薄膜产品在折叠屏手机等柔性显示电子产品领域的应用,有望填补该领域的国内空白。PI薄膜性能优异,新兴领域应用前景广阔PI薄膜具有优良的力学性能、介电性能、化学稳定性以及很高的耐辐照、耐腐蚀、耐高低温性能,是目前世界上性能最好的超级工程高分子材料之一。未来高速通讯与智能化柔性电子基材应用领域、柔性显示应用领域、集成电路封装应用领域、清洁能源关键材料应用领域等四大领域新型领域,高性能PI薄膜发展前景广阔。在高速通讯与智能化柔性电子基材应用领域,公司将聚焦基于高频高速传输线路基材、多规格厚度柔性线路基材、高导热高导通基材、薄膜传感基材、柔性功能应用的新产品研发和新市场拓展。在新型显示领域,公司将加快开展系列化CPI光学级产品开发,积极与产业应用端合作,发展柔性OLED盖板模组、OLED基板CPI浆料、显示器封装PI浆料等产品。在集成电路封装应用领域,公司将推动COF用PI薄膜、半导体胶带PI基材、半导体制程PI耗材等国产化产品进入市场。在清洁能源领域,公司计划建立清洁能源关键材料实验室,聚焦新能源汽车电池PI材料应用、新能源汽车动力电机PI材料应用、风能发电机PI应用和薄膜光电PI材料应用的产品系列研究。国产化趋势增强,公司迎来重要发展机遇长期以来,高性能PI薄膜由美国杜邦、日本钟渊化学、日本宇部兴产和韩国PIAM等国外厂商垄断,其占据超过全球80%以上的市场份额,我国高性能PI薄膜严重依赖进口。公司具备PI薄膜配方设计研发能力、非标专用设备的自主设计能力、全工序的控制系统集成能力,打破依赖进口产线导致的技术拓展壁垒。2022年公司获得国家专精特新“小巨人”企业认定,新获得发明专利4项,主要集中于柔性光电领域的透明PI薄膜和超高模量高透光率PI。在核心技术自主化、关键材料国产化的背景下,依托自主核心技术、自主知识产权、产能竞争规模等优势,公司将迎来重要发展机遇。盈利预测和投资评级:由于公司嘉兴项目投产时间略有延后,我们调整本次盈利预测,预计公司2023/2024/2025年归母净利润分别为0.81、1.56、2.35亿元,EPS为0.45、0.87、1.31元/股,对应PE为60、31、21倍。公司是国内PI薄膜龙头企业,嘉兴项目即将投产,成长空间广阔,维持“买入”评级。风险提示:产品性能不及预期的风险,技术扩散的风险,业务规模、产品技术与国际知名企业存在较大差距的风险,产品结构变化的风险,募投项目实施后新增产能难以消化的风险,客户结构变动风险,技术创新和产品开发落后于市场需求的风险,原材料采购价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

5小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

5小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

5小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

5小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

5小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

5小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

5小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

5小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

5小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

5小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

5小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

5小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

5小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

5小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

5小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

5小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

5小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

5小时前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

5小时前010积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1天前220积分