洪都航空洪都航空点评报告:2022年业绩承压,教练机+防务产品龙头业绩有望复苏浙商证券2023-03-20.pdf

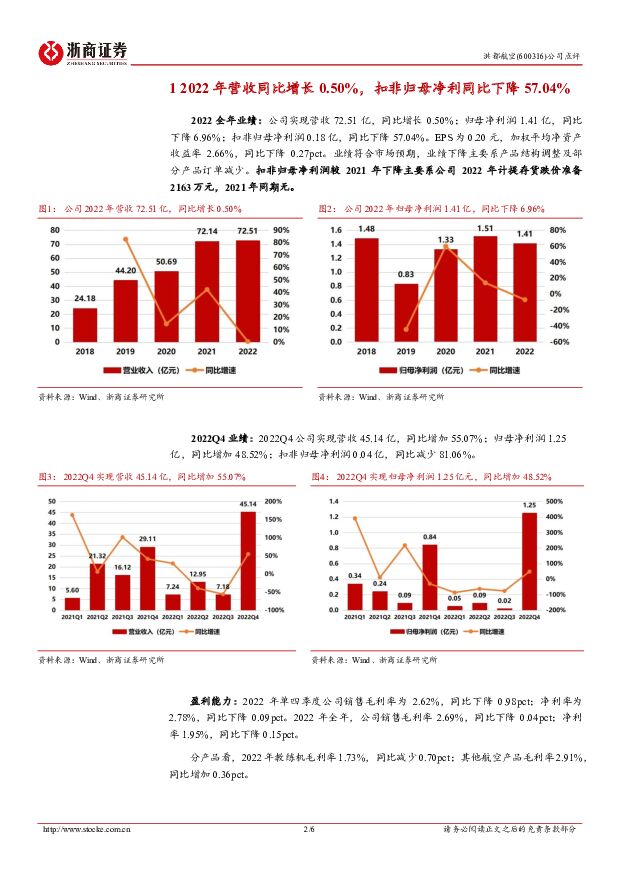

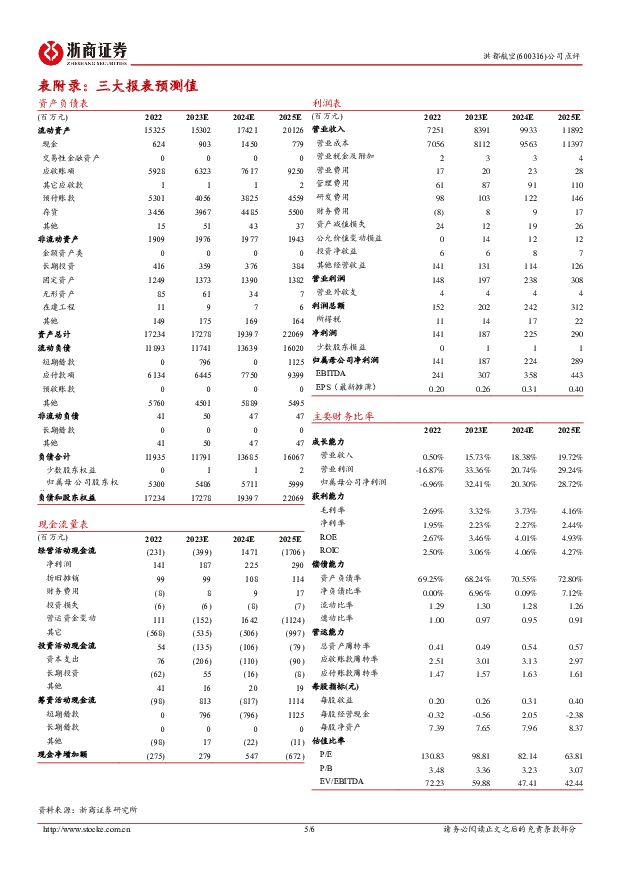

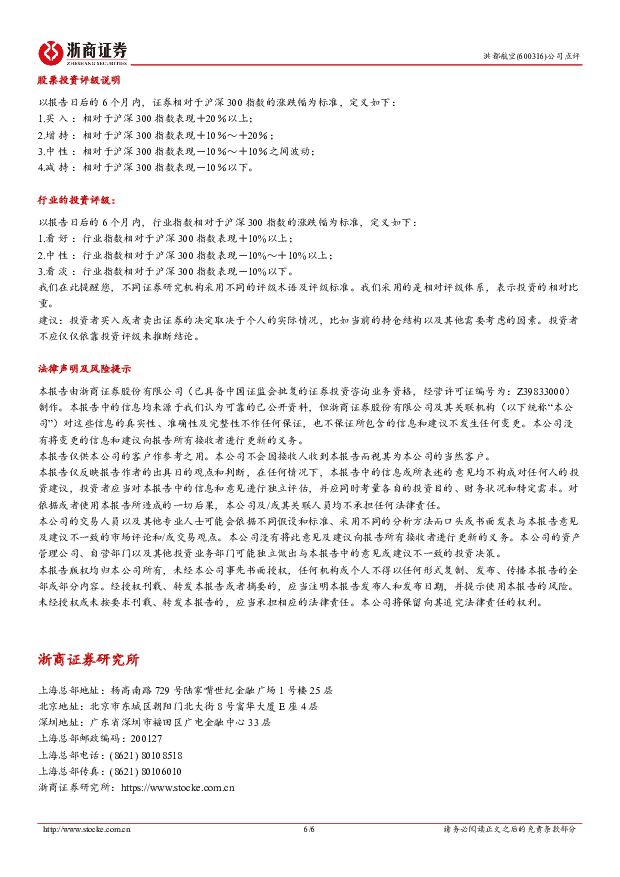

摘要:洪都航空(600316)投资要点事件: 2023 年 3 月 15 日洪都航空发布 2022 年报。1) 2022年业绩: 公司实现营收 72.51 亿,同比增长 0.50%;归母净利润 1.41亿,同比下降 6.96%;扣非归母净利润 0.18 亿,同比下降 57.04%。 EPS 为 0.20 元,加权平均净资产收益率 2.66%,同比下降 0.27pct。业绩符合市场预期, 扣非归母净利润较 2021 年大幅下降主要系公司 2022 年计提存货跌价准备 2163 万元, 2021年同期无。2)利润率: 2022 年公司销售毛利率 2.69%,同比下降 0.04pct;净利率 1.95%,同比下降 0.15pct。分产品看, 2022 年教练机毛利率 1.73%,同比减少 0.70pct;其他航空产品毛利率 2.91%,同比增加 0.36pct。3)期间费用: 2022 年期间费用 1.68 亿元,同比增加 8.71%,主要系研发费用增加 1355 万元。从费用率来看,期间费用率 2.31%,同比上升 0.17pct。资产负债端、关联交易额预示公司 2023 年业绩有望回升1) 资产负债端: 截至 2022 年末,公司合同负债 55 亿、预付账款 53 亿两项指标稳定,预计公司订单仍较充沛。2) 关联交易: 公司 2023年关联销售 78.5亿元,较 2022年实际发生值增加 11%,预计公司 2023 年业绩有望回升。当前最小市值航空主机厂,教练机+防务产品“内需+外贸”双重驱动1) 教练机: 公司是国内唯一同时具备初、中、高级教练机全谱系产品的研制开发和生产制造能力的企业。产品教 10 是我国最先进教练机,“两机三级”制新教练体系得以推行的关键,受“内需+外贸”双重驱动。2) 防务产品: 依托航空工业空面导弹研究所,营收增速未来或超越其他航空主机厂,叠加利润率提升,业绩弹性大。盈利预测及估值:公司教练机和防务产品受“内需+外贸” 双重驱动。根据 2022 年报业绩我们调整了公司盈利预测, 预计 2023-2025 年公司归母净利润 1.9、 2.2、 2.9 亿元,同比+32%、 +20%、 +29%, EPS 为 0.26、 0.31、 0.40 元, PE 为 99、 82、 64 倍, PS 为2.2、 1.9、 1.6 倍, 维持“买入”评级。风险提示: 产品交付计划推迟;采购货物计划调整等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

6小时前018积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

1天前020积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

附下载")

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1天前218积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1天前018积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

2天前220积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

附下载")

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

3天前218积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载")

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

4天前220积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

吉祥航空23年业绩扭亏为盈,盈利增长可期国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

296.55 KB共6页中文简体

1周前218积分

-

春秋航空 公司深度报告:低成本航空龙头,定位精准空间可期 信达证券 2024-04-16(29页) 附下载

附下载")

春秋航空(601021)本期内容提要:中国低成本航空领跑者,盈利能力持续提升。2015年公司成功上市...

2.08 MB共29页中文简体

1周前218积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

2周前218积分

-

吉祥航空 2023年扭亏为盈,民营航司再显盈利能力优势 中邮证券 2024-04-09(8页) 附下载

附下载")

吉祥航空(603885)吉祥航空披露2023年年报吉祥航空披露2023年年报,2023年公司营业收入...

492.77 KB共8页中文简体

2周前218积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

2周前420积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

航空机场4月投资策略:出游正当时,逢低早布局 中泰证券 2024-04-08(14页) 附下载

附下载")

投资要点3月表现回顾:板块涨幅弱于大盘。本月交运板块上涨0.59%,弱于上证指数及沪深300。机场、...

773.6 KB共14页中文简体

2周前220积分

-

交通运输:航空投资复盘及展望-新一轮龟兔赛跑,看好需求胜出 中泰证券 2024-04-02(40页) 附下载

附下载")

报告摘要周期回顾:1)顺周期、有弹性,常有超额收益。我们把过去二十年航空股的走势分成2005/7-2...

5.14 MB共40页中文简体

3周前93620积分

-

中航沈飞 盈利能力再创新高,航空链长地位凸显 中泰证券 2024-04-02(4页) 附下载

附下载")

中航沈飞(600760)投资要点事件:3月30日公司发布2023年年报,2023年实现营业收入462...

434.68 KB共4页中文简体

3周前28018积分