芯能科技光伏发电业务量价利齐升,储能及充电桩注入新动能西南证券2023-03-20.pdf

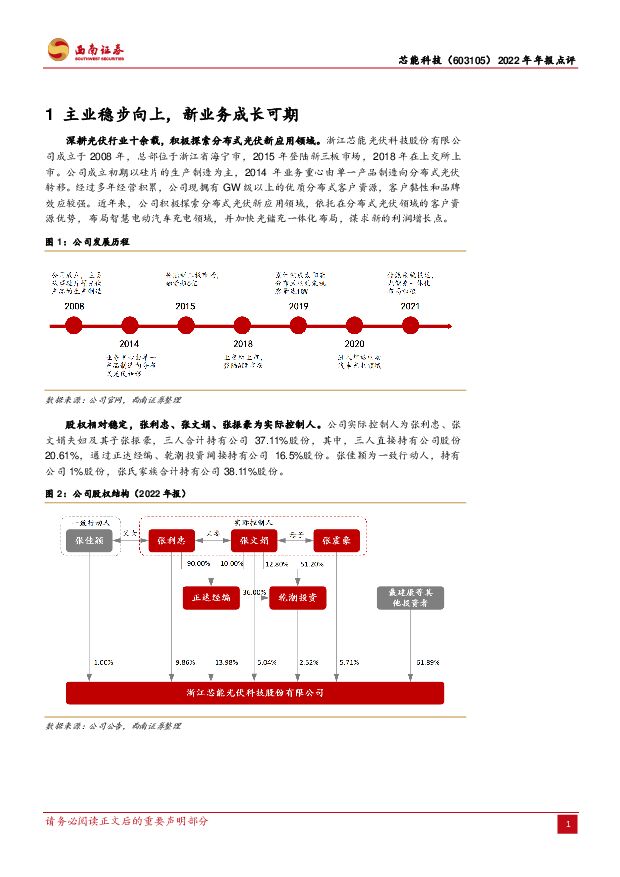

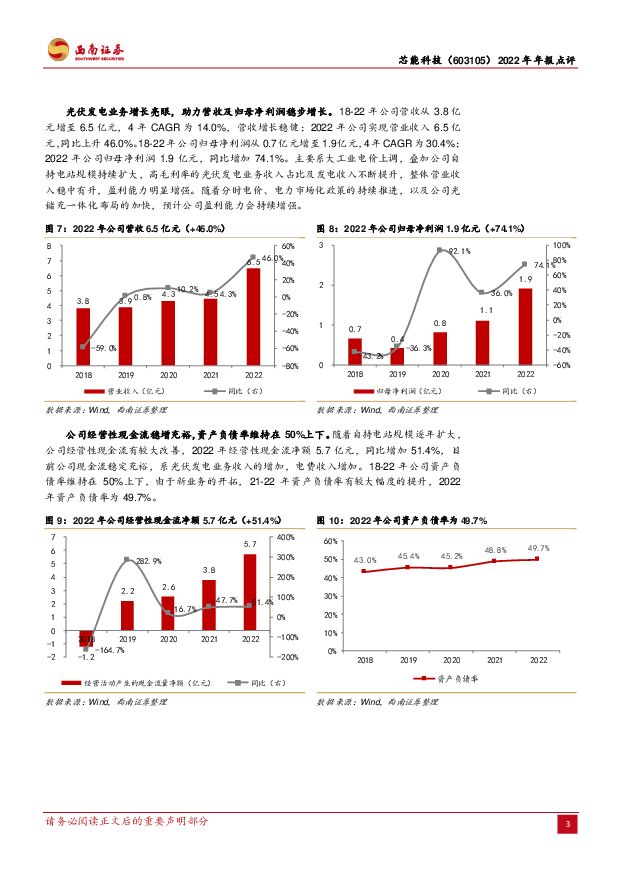

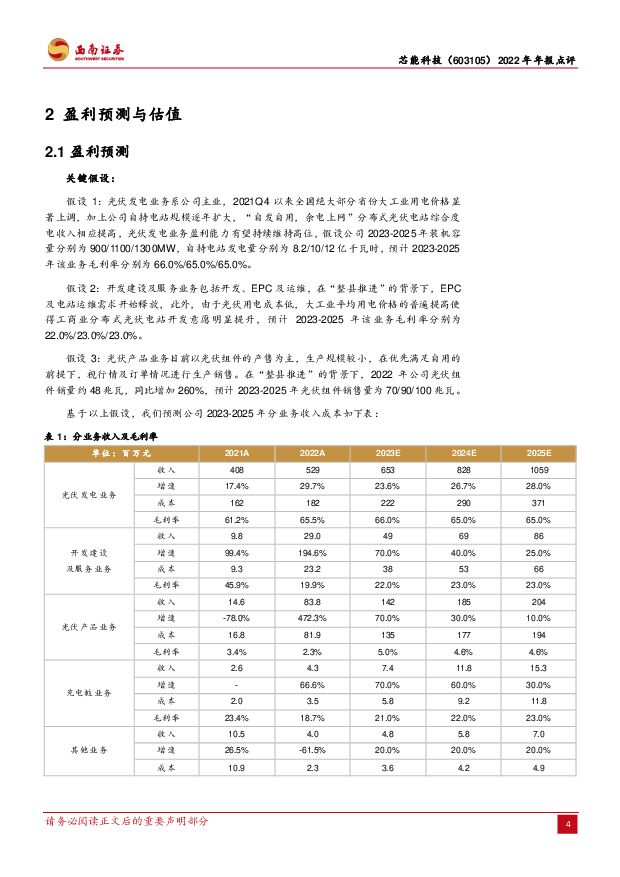

摘要:芯能科技(603105)投资要点事件:公司发布 2022年年报,全年实现营收 6.5亿元,同比增长 46.0%;实现归母净利润 1.9 亿元,同比增长 74.1%。业务转型显成效,营收归母净利润快速增长。2014年公司业务重心由单一产品制造向分布式光伏转移,经过多年积累,已发展为优质的分布式光伏运营服务商。2022年公司营收 6.5亿元(+46.0%),归母净利润 1.9亿元(+74.1%)。其中,2022Q4实现营收 1.3亿元,同比增加 31.3%,环比减少 41.4%;实现归母净利润 0.3亿元,同比增加 109%,环比减少 61.9%。公司营收及归母净利润增幅较大,主要系大工业电价上调,叠加公司自持电站规模稳增,高毛利率的光伏发电业务收入不断提升,整体营业收入稳中有升,盈利能力明显增强。自持分布式光伏电站体量不断扩大,光伏发电业务增长亮眼。公司自持“自发自用,余电上网”工商业屋顶分布式电站规模持续扩大,2022年累计装机容量为 726MW(+20.1%),发电量为 6.8亿千瓦时(+19.4%),另有在建、待建和拟签订合同的分布式光伏电站装机约 172MW,光伏发电业务营收 5.3 亿元(+29.7%),毛利率 65.5%,比 2021 年增加 5.3pp。光伏产品/开发建设及服务营收分别为 0.8/0.3 亿元,同比增加 472%/195%,毛利率同比增加16.9/14.2pp。近年来公司省外布局加速,自持分布式光伏电站装机容量将以稳定的增速向 GW 级突破。积极探索分布式光伏新应用领域,加快光储充一体化布局。公司依托在分布式光伏领域的客户资源优势,积极布局智慧电动汽车充电领域,并加快光储充一体化布局,谋求新的利润增长点。2022 年公司充电桩业务营收 434 万元(+66.5%),已稳定运营的充电桩平均每日有效充电小时数达 2小时,投资回收期 3-4年;工商业储能运营业务正稳步推进,2022年已有部分示范项目陆续产生收入,目前业务体量较小,随着储能业务的加速推进,未来或将为公司营收及利润增长提供有力支撑。盈利预测与投资建议。预计公司 2023-2025 年 EPS 分别为 0.57/0.72/0.95元,2023-2025 年归母净利润 CAGR为 35.3%。考虑到公司光储充一体化布局加速,给予公司 2023年 36倍 PE,对应目标价 20.52元,首次覆盖给予“买入”评级。风险提示:新业务发展不及预期,自持分布式光伏电站装机不及预期,原材料价格上涨,电价下调风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前220积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前218积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前218积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

1天前218积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

1天前218积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

2天前020积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前520积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前520积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

:国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共11页中文简体

3天前120积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共5页中文简体

3天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

3天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

3天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

3天前220积分