浙商银行浙商银行首次覆盖报告:扎根浙江的成长性股份行浙商证券2023-03-20.pdf

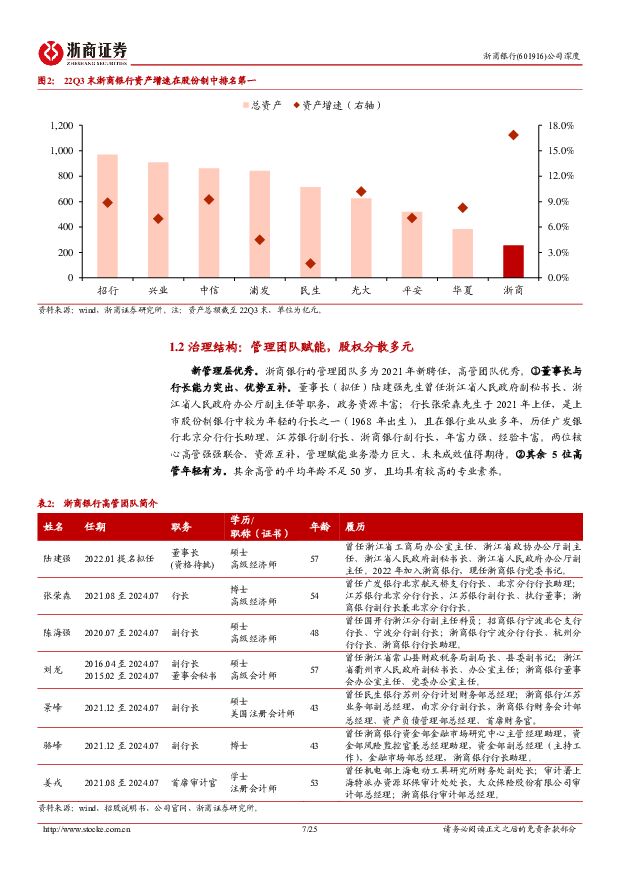

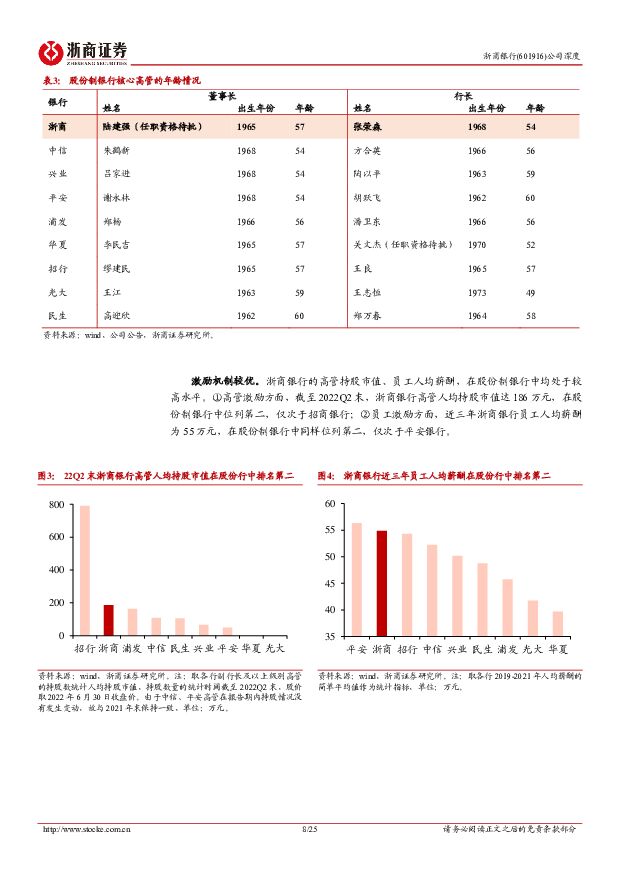

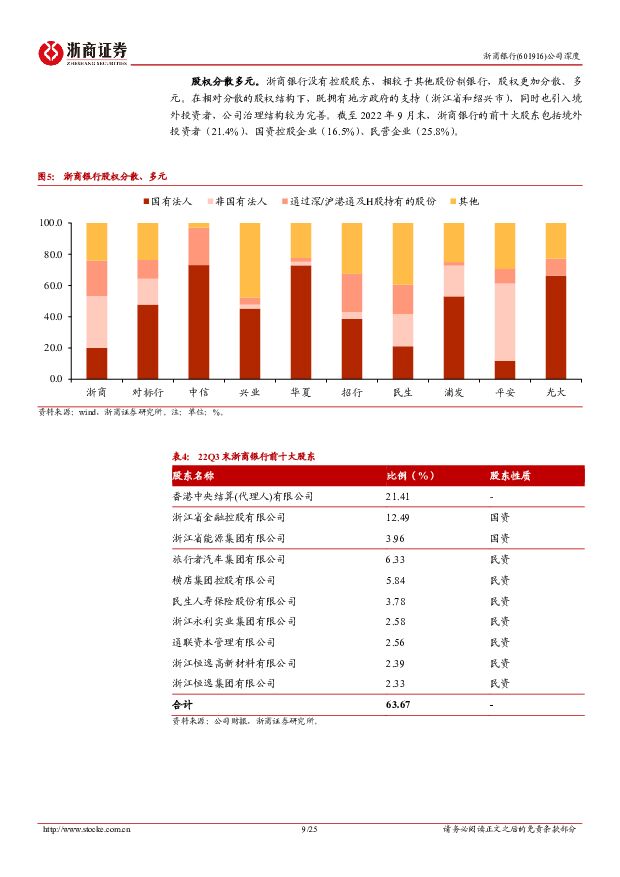

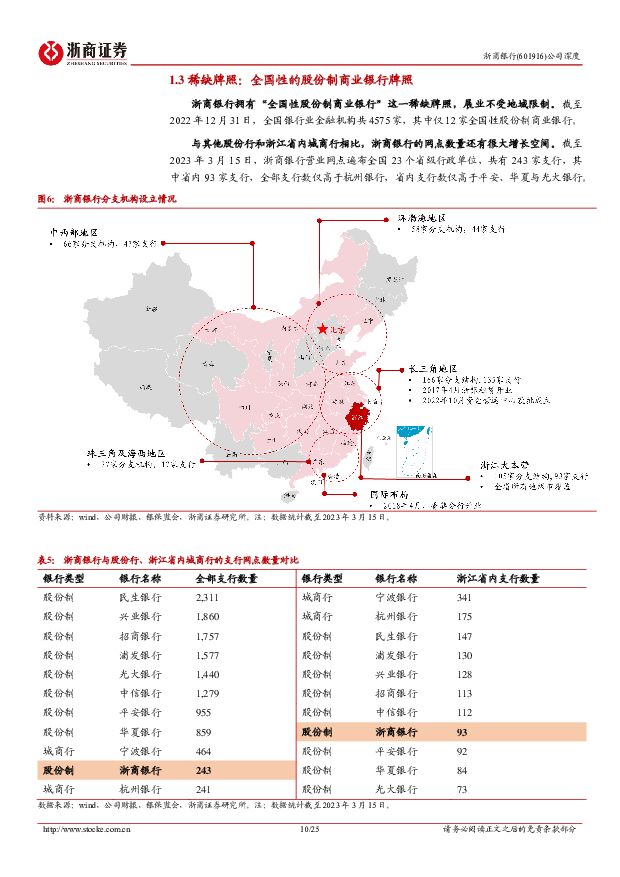

摘要:浙商银行(601916)投资要点浙商银行是一家“具有城商行成长性”的潜力股份行,新管理层坚定“深耕浙江”战略,风险逐步出清,发展动能显现。公司画像:股份行的稀缺牌照,城商行的成长潜力(1)公司沿革:年轻的股份制,高成长性银行。公司是A股最年轻全国性股份制银行,新管理层就任后资产同比高增17%,增速在A股所有上市股份行最高。(2)治理结构:管理团队赋能,股权分散多元。①新管理层能力突出、优势互补。董事长(拟任)陆建强先生政界从业经验丰富,行长张荣森先生有多年银行从业经验,是上市股份行中较年轻的行长之一;②激励好,高管持股市值、员工薪酬在股份行均位列第2;③浙商银行股权分散、多元,公司治理结构较完善。(3)稀缺牌照:全国性的股份制商业银行牌照。浙江省的股份行,能在全国展业。支行243家(其中省内93家),与其他股份制银行比,网点增长空间很大。(4)区位优势:深耕浙江战略,成长潜力十足。①区位较优质。浙江融资需求大、中小企业优质、居民财富水平高。②成长潜力足。22Q2末,浙商银行省内贷款占比仅32.7%,分别低于宁波银行、杭州银行33pc、42pc;省内贷款市占率2.6%,分别低于宁波银行、杭州银行1pc、0.1pc,未来还有很大提升空间。盈利特征:盈利能力低于同业,不良、负债需改善22H1浙商银行ROA(年化)为0.60%,低于对标行平均34bp,不良、负债的改善空间较大。①息差有优势、负债需改善。22H1公司净息差2.28%,高于对标行平均22bp。其中,资产收益率、负债成本率分别高于对标行平均22bp、12bp。②中收潜力大。22H1,公司中收对营收贡献仅8%,较对标行平均低10pc。③减值支出多。22H1公司信用减值损失占总资产的1.27%,较对标行平均多39bp。高成长性:资产质量风险化解,依托浙江强化优势(1)化风险:预计浙商银行将不良消化至股份行平均水平需2年左右,减值压力改善将提振ROA约25bp、ROE约4pc。主要考虑:①存量风险化解。22Q2末公司不良率、关注率较对标行高14bp、108bp,资产质量还有压力,但2022年以来不良率已连续3个季度下降,不良持续出清。②新增风险可控。22H1新生成不良率已降至0.92%,仅高于招行。但注意到22Q2末关注率较年初+77bp,判断是受到疫情以及不良资产认定标准趋严的影响。伴随疫情影响消退,我们认为(不良+关注)贷款生成率有望在2023年中(23Q2/23Q3)迎来趋势性改善。(2)谋增长:测算浙商银行改善对公存款成本、发力财富管理有望提振ROA约11bp、ROE约1.7pc。浙商银行新管理层启动“深耕浙江”(2022-2024)三年行动,我们判断未来三年,浙商银行将依托浙江强化优势、补齐短板。①表内,争取更多低成本对公存款,对公负债成本改善有望提振ROA6bp、ROE0.9pc。②表外,发力财富管理业务,中收增长有望提振ROA5bp、ROE0.8pc。预测估值预计浙商银行2022-2024年归母净利润的增速为8.8%/12.0%/24.7%,对应BPS为6.45/6.52/6.70元。截至2023年3月17日收盘,浙商银行的现价为2.88元/股,对应2022年PB为0.45倍;基于可比银行的估值,我们给予浙商银行2022年0.62倍PB,对应目标价为4.00元/股,现价空间39%。风险提示:宏观经济失速,不良大幅爆发。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前015积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

2天前218积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

3天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

3天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

3天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

3天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

3天前618积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

3天前215积分