东方财富证券板块逆势增长,AI赋能应用跃迁国信证券2023-03-19.pdf

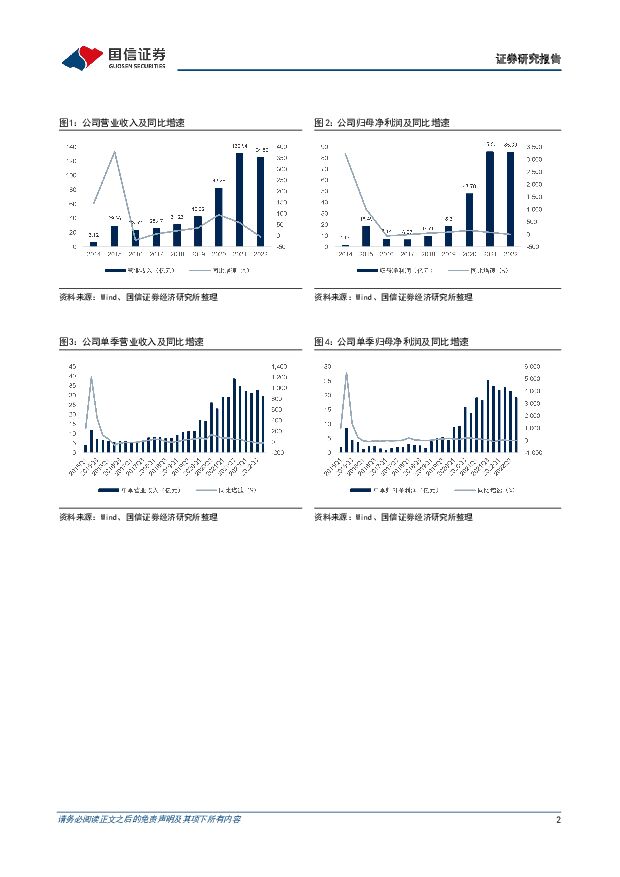

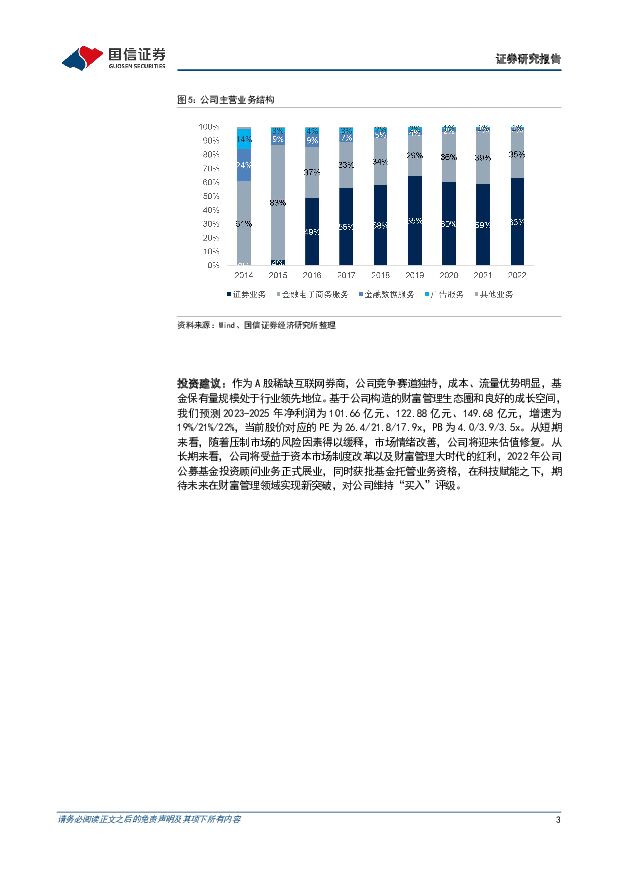

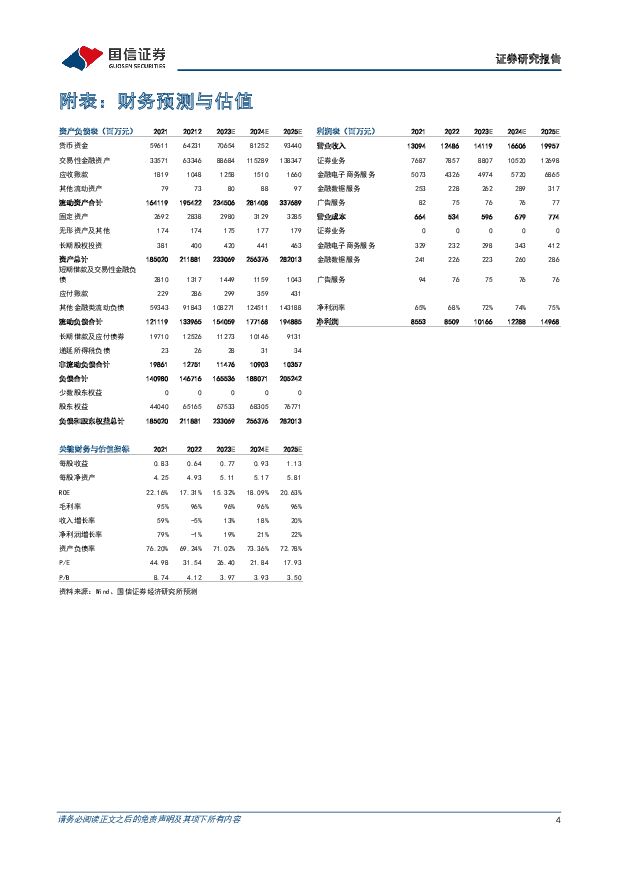

摘要:东方财富(300059)东方财富发布2022年年度报告。公司2022年实现营业收入124.86亿元,同比下降4.65%;实现归母净利润85.09亿元,同比下降0.51%;扣除非经常性损益后的净利润为82.04亿元,同比下降2.79%。证券板块:收入全面增长,份额持续提升。2022年资本市场景气度下滑,公司实现证券业务收入78.57亿元,同比增长2%。判断逆势向上原因在于灵活机制和线上导流实现份额提升,当前证券板块净资本已进入行业前20,2022年实现股基交易额为19.24万亿元,市场份额提至4.3%,两融业务份额提升至2.31%。考虑互联网证券轻资本运作,市场回暖情况下业绩会有更高弹性。基金销售板块:保有量地位稳固,市场景气度下降拖累基金代销收入。2022年股债阶段性“双杀”影响下,基金代销业务受到拖累。2022年公司实现基金代销业务收入43.26亿元,同比下滑15%。截至2022年末,天天基金股票+混合公募基金保有规模为4657亿元;非货币市场公募基金保有规模为5845亿元,仅次招商银行、蚂蚁财富,均排行业第三。天天基金平台保持护城河优势,截至报告期末,平台累计基金销售额超过8万亿元,服务平台日均活跃访问用户数为213.66万,判断2023年市场销售回暖有利于权益型产品销售并维持较高费率费率,公司保有规模和销售费率将稳步提升。研发费用持续提升,探索AI数字化运营。近期OpenAI发布GPT-4并公布该产品在MorganStanley财富管理业务应用,这打开AI与大语言模型(LLM)在金融应用的想象空间。2022年公司研发费用同比提升29%,显著快于总成本增长(约1%)。公司持续利用新技术对核心基金销售平台进行升级,通过大数据、人工智能等技术手段,提升科技赋能水平,叠加互联网基因优势,后续有探索相关技术应用机会。风险提示:网络财经信息服务业受证券市场景气度波动影响的风险;一站式互联网服务大平台和技术研发风险。投资建议:作为A股稀缺互联网券商,公司竞争赛道独特,成本、流量优势明显,基金保有量规模处于行业领先地位。基于公司构造的财富管理生态圈和良好的成长空间,我们预测2023-2025年净利润为101.66亿元、122.88亿元、149.68亿元,增速为19%/21%/22%,当前股价对应的PE为26.4/21.8/17.9x,PB为4.0/3.9/3.5x。从短期来看,随着压制市场的风险因素得以缓释,市场情绪改善,公司将迎来估值修复。从长期来看,公司将受益于资本市场制度改革以及财富管理大时代的红利,2022年公司公募基金投资顾问业务正式展业,同时获批基金托管业务资格,在科技赋能之下,期待未来在财富管理领域实现新突破,对公司维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第13周):茅台批价波动系发货节奏影响,清明假期出行数据可圈可点 国信证券 2024-04-09(20页) 附下载

:茅台批价波动系发货节奏影响,清明假期出行数据可圈可点 国信证券 2024-04-09(20页) 附下载")

核心观点本周食品饮料板块上涨1.28%,跑赢上证指数0.35pct。本周食品饮料板块涨幅前五分别为安...

5.02 MB共20页中文简体

6天前320积分

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

6天前420积分

-

互联网传媒行业深度报告:AI音乐或至奇点时刻,关注应用落地投资机会 东吴证券 2024-04-09(27页) 附下载

附下载")

核心观点Suno V3生成效果进步神速,或成为现象级应用:今年3月,Suno发布V3版本,支持生成2...

2.01 MB共27页中文简体

6天前220积分

-

大国重兵专题二:从美俄单兵作战系统发展看我国单兵综合系统升级需求 东方财富证券 2024-04-09(28页) 附下载

附下载")

【投资要点】智能化单兵装备,高度集成化、信息化、智能化,可以全方位提升单兵作战能力,推动单兵智能化发...

2.74 MB共28页中文简体

6天前720积分

-

AIGC专题报告十五:AI应用落地,难点到底在哪里? 国投证券 2024-04-09(15页) 附下载

附下载")

AIGC海内外如火如荼,当下(2024年4月)正要进入应用落地的攻坚期。大模型是当下AI技术的“主赛...

1.82 MB共15页中文简体

6天前320积分

-

粘胶长丝行业点评:国风需求提振提花面料景气,粘胶长丝供需格局改善 国信证券 2024-04-09(16页) 附下载

附下载")

事项:据百川盈孚数据, 截至 2024 年 4 月 8 日, 粘胶长丝市场均价为 43500 元/吨...

1.16 MB共16页中文简体

6天前220积分

-

医药生物周报(23年第15周):仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载

:仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医药商业板块领涨。本周全部A股上涨0.98%(总市值加权平均)...

823.07 KB共19页中文简体

6天前920积分

-

电子行业周报:华力集成将建设新厂,重视半导体布局机遇 国信证券 2024-04-09(12页) 附下载

附下载")

核心观点LCD稼动率迅速提升,半导体周期加速上行,重视半导体板块布局机遇。过去一周上证上涨0.92%...

1.43 MB共12页中文简体

6天前120积分

-

传媒行业:秘塔AI搜索:有望助力中国AI搜索新纪元 信达证券 2024-04-09(9页) 附下载

附下载")

秘塔AI搜索是一款创新的AI搜索引擎,该产品定位为专业搜索引擎。它具有语义理解能力强、支持多轮对话式...

882.43 KB共9页中文简体

6天前220积分

-

计算机行业:OpenAI放开ChatGPT注册限制,亿航智能EH216-S获颁生产许可证 平安证券 2024-04-09(10页) 附下载

附下载")

核心摘要行业要闻及简评:1)OpenAI宣布开放限制,用户无需注册即可使用ChatGPT。当地时间4...

694.42 KB共10页中文简体

6天前220积分

-

计算机行业周报:基座与垂类大模型协同效应凸显,关注AI产业生态 华龙证券 2024-04-09(11页) 附下载

附下载")

摘要:近期,海内外大模型及AI应用持续迭代,AI应用更加聚焦效率提升,预期AI应用及多模态大模型将迎...

773.91 KB共11页中文简体

6天前220积分

-

传媒行业点评报告:进口版号再发放,AI游戏引擎发布,继续布局游戏 开源证券 2024-04-09(3页) 附下载

附下载")

2024年4月下发14款进口游戏版号,《乖离性百万亚瑟王:环》获版号4月8日,国家新闻出版署公布了1...

501.17 KB共3页中文简体

6天前620积分

-

牧原股份 深耕生猪养殖的龙头标杆,低成本助力穿越周期 国信证券 2024-04-09(34页) 附下载

附下载")

牧原股份(002714)核心观点公司简介:全国生猪养殖龙头企业,单位超额盈利优势显著。牧原股份是管理...

3 MB共34页中文简体

6天前218积分

-

通富微电 乘AI之风,深度绑定AMD,争做先进封装领航者 平安证券 2024-04-09(19页) 附下载

附下载")

通富微电(002156)平安观点:国际领先的半导体集成电路封测厂商,全球拥有七大生产基地:通富微电是...

2.77 MB共19页中文简体

6天前218积分

-

中自科技 2023年报点评:下游复苏公司迈入增长快车道,车企降本催化剂国产替代有望加速 东方财富证券 2024-04-09(4页) 附下载

附下载")

中自科技(688737)【投资要点】受益于下游景气度提升,23年收入高增利润转正。2023年,公司营...

525.6 KB共4页中文简体

6天前218积分

-

一汽解放 2023年报点评:受益燃气车高增业绩大幅回暖,携手华为积极整合优势资源 东方财富证券 2024-04-09(4页) 附下载

附下载")

一汽解放(000800)【投资要点】23年业绩大幅回暖,燃气车高景气公司有望持续受益。2023年公司...

526.08 KB共4页中文简体

6天前218积分

-

盐湖股份 年报点评:稳定钾、扩大锂,扎实推进盐湖资源保障 国信证券 2024-04-09(6页) 附下载

附下载")

盐湖股份(000792)核心观点公司发布2023年年报:实现营收215.79亿元,同比-29.80%...

359.02 KB共6页中文简体

6天前518积分

-

小熊电器 2023年年报点评:海外及品类拓展贡献增量,四季度盈利环比改善 国信证券 2024-04-09(6页) 附下载

附下载")

小熊电器(002959)核心观点四季度经营略承压, 盈利环比有所改善。 公司 2023 年实现营收 ...

407.45 KB共6页中文简体

6天前218积分

-

佳发教育 2023年年度报告点评:业绩实现快速增长,“AI+”战略全面升级 国元证券 2024-04-09(4页) 附下载

附下载")

佳发教育(300559)事件:公司于2024年3月26日收盘后发布《2023年年度报告》。点评:两大...

1.19 MB共4页中文简体

6天前218积分

-

淮北矿业 业绩和分红稳健,煤化工业务将成为新增长点 国信证券 2024-04-09(7页) 附下载

附下载")

淮北矿业(600985)核心观点公司营收增长,焦煤、煤化工毛利率下降影响业绩。2023年公司实现营业...

563.71 KB共7页中文简体

6天前918积分