每周热点与高频数据:风险上行时:国内外央行均在补充流动性中国银河2023-03-20.pdf

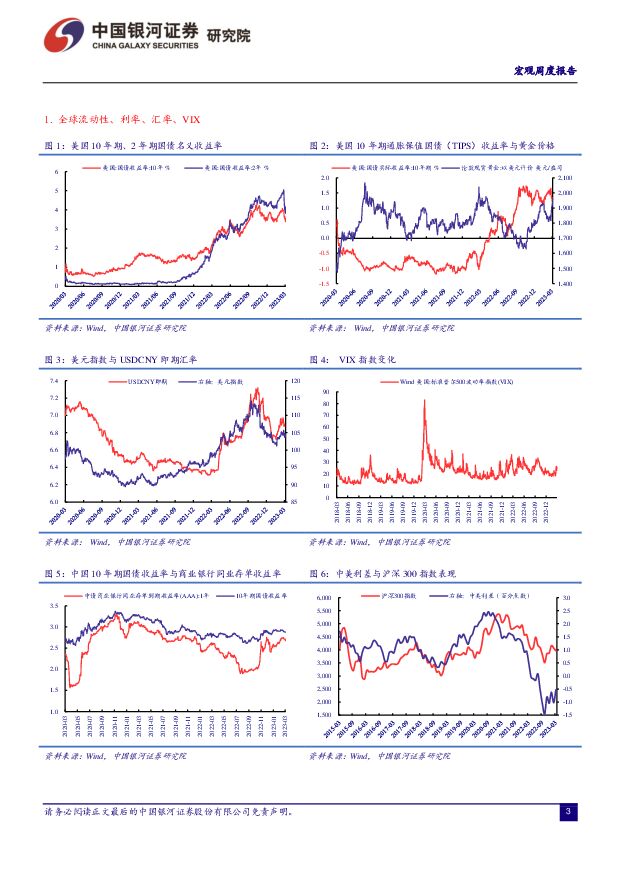

摘要:核心内容:1.硅谷银行与美联储:3月10日SVB破产,3月12日美国财政部、美联储、FDIC宣布全面保护SVB及其他风险银行的储户存款,但不保护股东和部分债权人;允许银行抵押资产向FDIC借钱,暂定额度250亿美元。SVB破产影响最大的公司和相对富有的人(主要是公司创始人)。鉴于银行业的资金量和FED的支持,银行业危机仍然为时尚早。但是银行业面临的压力没有解决,高利率环境对于银行负债端的压力仍在加大,需调整加息进程。2.瑞士信贷与欧央行:3月14日瑞信内控问题发酵后,市场对50BP的加息幅度产生怀疑。但3月16日欧洲央行仍然加息50BP,表明欧央行关注的主线仍是通胀。欧元区2月HICP同比8.5%(前值8.5%);核心HICP同比5.6%(前值5.3%)。对于瑞信事件,3月16日拉加德指出:“如果需要的话,我们有足够的工具和措施。如果出现流动性危机的话,我们会和过去一样做出迅速而有创造力的反应,但目前并未见到”。目前欧洲的金融风险除了银行系统流动性问题,还有个别国家的债务问题。瑞信事件之后,意大利等高债务国家的国债尚未遭到严重抛售,与德债利差也没有明显变化。3.美国通胀率正在下行。2月CPI增速降至6.0%(前值6.4%),符合预期;核心CPI降低至5.5%(前值5.6%);CPI季调环比0.4%,核心CPI环比0.5%,当前商品涨价放缓,能源开始通缩,预计名义CPI上半年回落至4%以下;考虑工资增速,下半年核心CPI下半年应在3.5%-4%的范围。4.美元指数、美国利率显著下降,黄金大幅反弹。3月17日美国10年期国债收益率降至3.39%,比月初下降近70BP;10年与2年期利差倒挂缩小至-50BP(3月以来约为-90BP),美元指数降至103.86,反映美联储加息预期回落。伦金大幅度反弹至1962美元/盎司,一周涨幅超100美元,反映银行危机的影响。市场预期3月22日美联储加息25BP,而3月16日欧央行已加息50BP,意味着欧央行短期比美联储更鹰,也将阻止美元上行。人民币贬值压力缓解(3月17日USDCNY即期6.88),也有助于国内流动性回暖。5.人民银行降准:3月17日宣布下调金融机构存款准备金率0.25个百分点,预计释放资金6500亿左右,为银行节约成本约65亿元。主要目的包括了保持流动性合理充裕、降低银行成本、平稳资金利率、支持政府债券融资、对冲海外银行危机的传播、支持国内经济的进一步修复。目前国内正进入稳货币宽信用的格局,对应经济复苏初期至中期阶段,有利于权益市场。6.中国经济向好但还不够好。1月仍然受到新冠的影响,2月份返工也并不及时,工业生产表现弱于预期。但从高频数据来看,3月经济回升幅度超过1-2月,工业生产进一步加快,消费更快上行,投资平稳,但出口负增长,预计一季度GDP增速约为4.0%。消费之中,汽车、手机、家电等相对偏弱,餐饮消费较为稳健。受汽车降价等的促进,预计3月全社会零售消费增速恢复至5%以上。由于2022年低基数原因,全年消费增速会在8%以上。1-2月基础设施投资超预期。1-2月政府债券融资1.22亿元,创历史新高。房地产投资下滑速度减缓,商品房新开工、商品房竣工、商品房销售均有好转。房地产行业的支持政策延续,虽然行业仍然处于出清过程,但可能已度过底部。预计2023年年中销售增速转正,年底开发投资增速接近转正。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1天前220积分

-

兰生股份 既定战略持续推进,分红率维持高位 中国银河 2024-04-17(4页) 附下载

兰生股份(600826)核心观点:事件:2023年,公司实现收入14.2亿元/同比+84%,实现归母...

403.56 KB共4页中文简体

1天前018积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1天前015积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

1天前010积分

-

食品饮料行业周报(2024年第15周):关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载

:关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载")

核心观点:事件:上周A股食品饮料板块指数(SW)累计-5.7%,跑输大盘。其中,白酒板块涨跌幅-6....

601.07 KB共8页中文简体

2天前220积分

-

通信行业行业周报:增值电信试点扬帆起,云网智联AI+潮共涌 中国银河 2024-04-14(18页) 附下载

核心观点(2024年4月8日-2024年4月14日):一周通信板块指数下跌,智能控制器、载波通信及电...

827.79 KB共18页中文简体

2天前020积分

-

农业行业周报:本周猪价震荡,持续关注养殖产业链机会 中国银河 2024-04-14(15页) 附下载

核心观点:本周农业板块表现弱于沪深300:4.8-4.12农林牧渔指数下跌6.05%,在SW一级行业...

1.12 MB共15页中文简体

2天前020积分

-

汽车行业行业周报:商务部印发以旧换新行动方案,众车企以新产品、新技术提前布局北京车展 中国银河 2024-04-15(12页) 附下载

核心观点:本周观点更新4月12日,商务部等14个部门联合印发《推动消费品以旧换新行动方案》,提出“力...

433.29 KB共12页中文简体

2天前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共页中文简体

2天前120积分

-

计算机行业:Gaudi 3、MTIA v2相继发布,AI产业链加速升级 中国银河 2024-04-16(11页) 附下载

附下载")

休市情况:港股4月5日到7日休市;沪、深股通(北向)4月5日到4月7日休市、港股通(南向)4月5日到...

1.71 MB共11页中文简体

2天前220积分

-

建筑材料行业周报:玻纤价格继续上涨,行业有望底部回升 中国银河 2024-04-16(12页) 附下载

核心观点:水泥:二季度错峰计划公布,熟料库存压力或将缓解。水泥市场需求继续恢复,但恢复情况低于预期,...

1.1 MB共12页中文简体

2天前220积分

-

化工行业行业周报:己内酰胺、涤纶长丝价差改善,关注周期弹性与成长性机会 中国银河 2024-04-15(18页) 附下载

核心观点(4.8-4.12)原油:地缘局势紧张,本周国际油价高位运行截至4月12日,Brent和WT...

1.54 MB共18页中文简体

2天前220积分

-

机械设备行业周报:3月国内挖机销量增速转正,大规模设备更新方案陆续出台 中国银河 2024-04-16(19页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌1.45%,沪深300指数下跌2.58%,创业板指下跌4...

1.17 MB共19页中文简体

2天前020积分

-

机械设备行业点评报告:大规模设备更新政策陆续落地,有望提振机床行业需求中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

713.7 KB共页中文简体

2天前220积分

-

电力设备及新能源行业周报:智己固态电池上车,欧盟对中国风机展开反补贴调查 中国银河 2024-04-15(27页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-2.58%;创业板指数涨幅为-4.21%;电新指数本周...

1.26 MB共27页中文简体

2天前220积分

-

房地产行业2024年1-3月统计局数据点评:销售降幅略微收窄,投资降幅有所扩大 中国银河 2024-04-16(8页) 附下载

核心观点:事件:统计局公布2024年1-3月全国房地产开发投资和销售数据,2024年1-3月全国房地...

342.22 KB共8页中文简体

2天前220积分

-

电力设备及新能源行业:电网板块大涨,看好特高压、智能电表、数智化方向 中国银河 2024-04-12(2页) 附下载

核心观点:事件:4月11日,电网板块801738SL大涨3.2%,中国西电、许继电气分别上涨10.0...

403.02 KB共2页中文简体

2天前020积分

-

曙光数创 数据中心液冷领军者,算力需求持续强劲打开成长空间 中国银河 2024-04-12(35页) 附下载

曙光数创(872808)核心观点:数据中心液冷解决方案龙头企业,深耕行业二十余载。公司第一批进入国内...

2.7 MB共35页中文简体

2天前018积分

-

新产业 2023年年报业绩点评:业绩符合预期,国内外业务保持高速增长 中国银河 2024-04-14(4页) 附下载

新产业(300832)核心观点:事件:公司发布2023年年度报告,公司2023年全年实现营业收入39...

359.21 KB共4页中文简体

2天前018积分

-

仙琚制药 甾体激素龙头厚积薄发,创新产品推动重拾增长 中国银河 2024-04-14(38页) 附下载

仙琚制药(002332)核心观点:原料药+制剂一体化构筑核心竞争力,创新产品有望进入业绩释放期。仙琚...

2.13 MB共38页中文简体

2天前018积分