A股策略周报:王牌对王牌民生证券2023-03-20.pdf

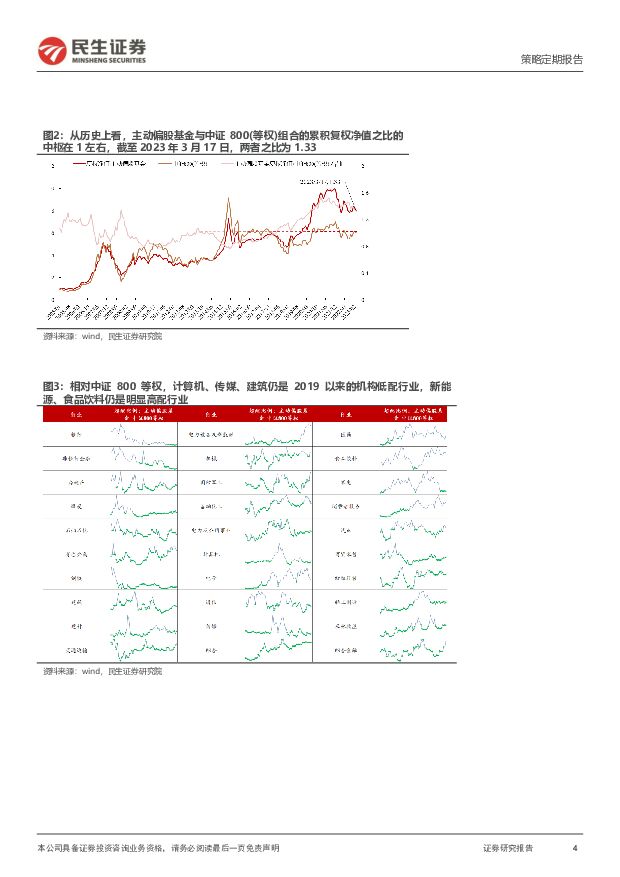

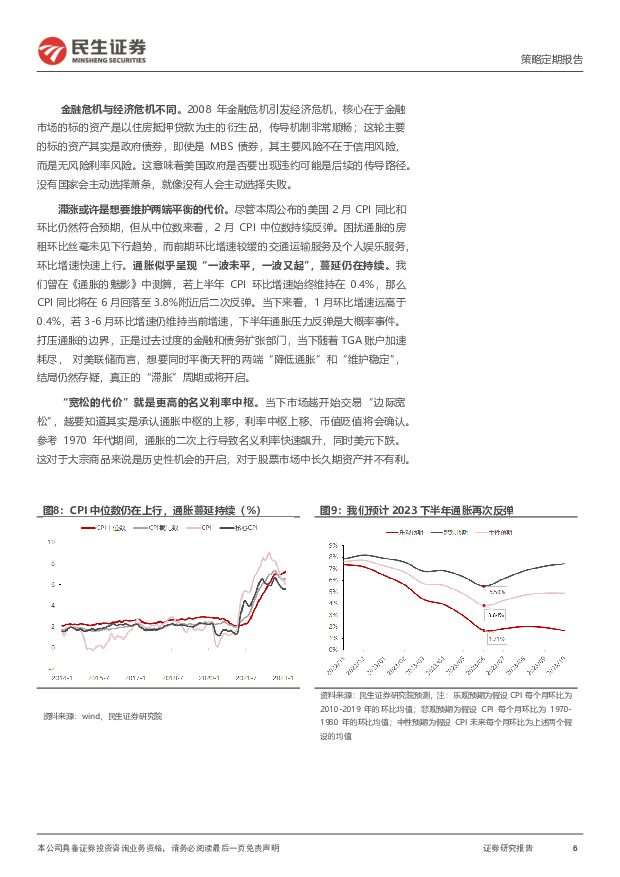

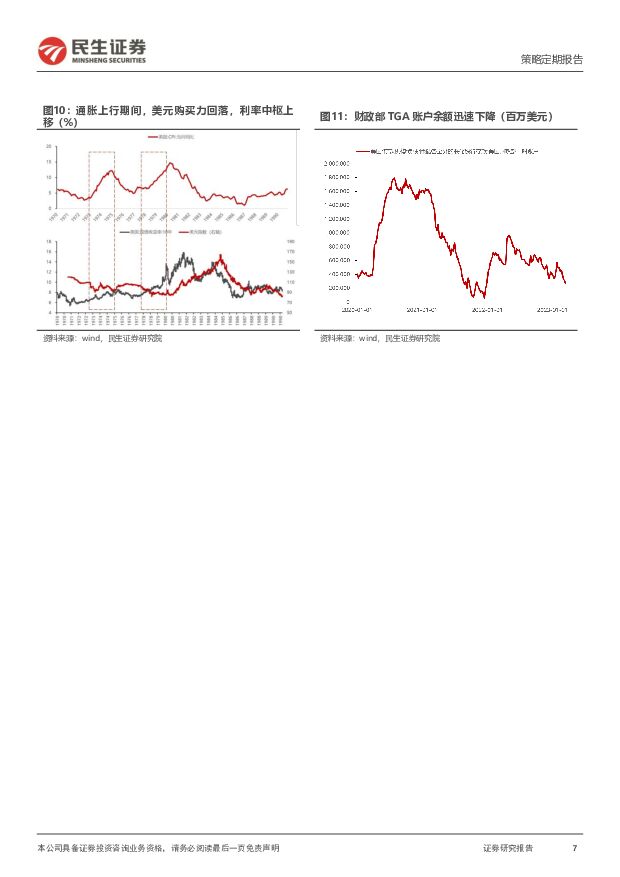

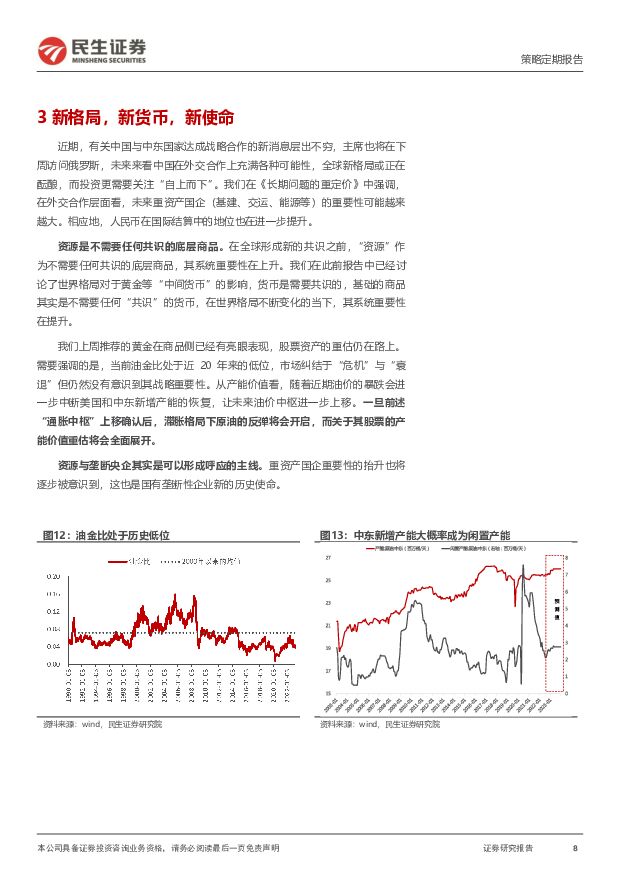

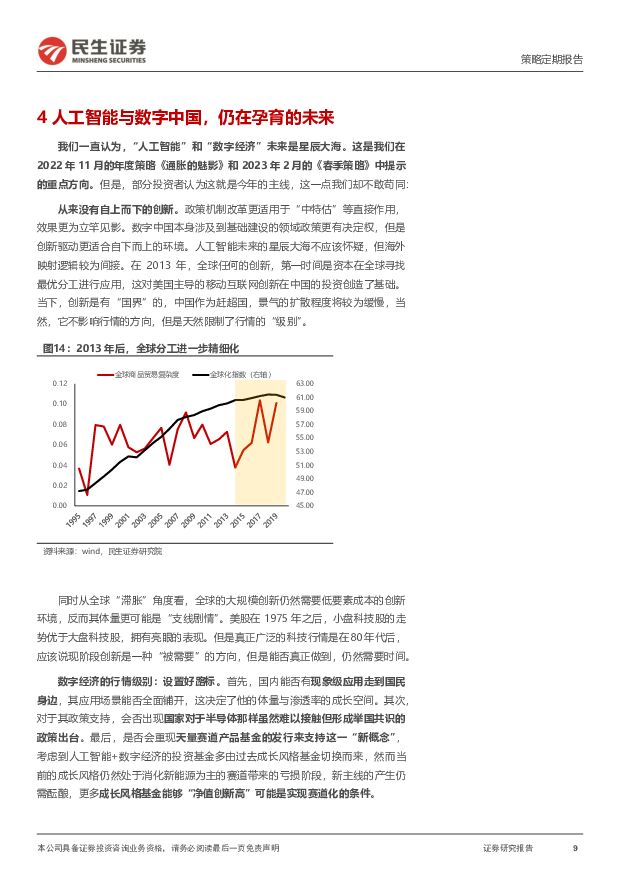

摘要:矛盾不在“价值与成长”,而在赛道与非赛道。 当下市场的矛盾,并不是所谓的成长/价值的矛盾,更像是“赛道”和“非赛道” 的矛盾:共识内好的资产,出现了边际上一些不利的变化,但是这个变化的“现实”还不足够大;共识外“差”的资产,出现了许多有利的变化(中国特色社会主义估值、数字中国、人工智能),但是这个变化还不能成为共识上的“好”。主动偏股基金在历史上,并不能明显跑赢中证 800 等权指数,但是 2019 年之后却出现了大量的持续的超额收益。均值回归其实从 2021 年末就开始出现,其回归潜在幅度仍大。当下表现亮眼的行业,恰好是其中被公募基金长期低配的行业。某种程度上, 投资者并不能依靠自身理性来抑制自我的“泡沫”,一场超越理性的繁荣,或许最好的终结方式就是通过另外一种“难以理解”的其他资产上涨实现。海外:金融稳定与通胀中枢,滞胀的最终形态。 SVB 事件发酵后,美国相继出现中小银行流动性问题,叠加瑞信银行财报存在“重大缺陷”,导致市场恐慌情绪蔓延。为维护金融系统稳定性, 欧、美央行仍试图通过扩表“稳金融”,加息“紧信用”,平衡天秤的两端。 但市场对后续货币政策紧缩程度有所怀疑,基金利率期货暗含的 2023 年底终端利率降至 4%下方,同时降息预期提前至年中。不可忽视的是,同一时间本周公布的美国 2 月 CPI 中位数持续反弹,通胀似乎呈现“一波未平,一波又起”,蔓延仍在持续。需要理解的是,“金融危机”与经济危机有联系亦有区别, 2008 年金融危机的核心在于“信用风险”,传导至经济危机十分顺畅,本轮“金融危机”核心是“利率风险”,其大量底层资产其实就是国债或者挂钩国债收益率。没有国家会主动选择经济萧条,当下市场越开始交易“边际宽松”,越要知道其实是承认通胀中枢的上移,利率中枢上移, “滞胀格局” 或将最终形成,最有利的仍然是美元计价的大宗商品。新格局,新货币,新使命。 全球新格局或正在酝酿。 在全球形成新的共识之前,“资源”作为不需要任何共识的底层商品, 其系统重要性在上升。 值得一提的是,衰退预期或将中断以油为代表的能源的产能恢复,让其未来面对一个更高的价格中枢,这对定价能源产能价值的股票将更加有利。资源与央企其实是可以形成呼应的主线,重资产国企重要性在进一步抬升,“对外扩张” +“对内垄断”的央企国企将是本轮重估的重要主线。数字中国与人工智能是仍需孕育的未来。 数字经济是我们从 2023 年度策略《通胀的魅影》开始推荐的方向,其星辰大海不应该怀疑。在 2013 年,全球任何的创新,第一时间是资本在全球寻找最优分工进行应用,这对美国主导的移动互联网创新在中国的投资创造了基础。当下,创新是有“国界”的。未来的路标是:国内能否有现象级应用走到国民身边,其应用场景能否全面铺开,这决定了他的体量与渗透率的成长空间,或者形成某种制度的“举国共识”;考虑到人工智能+数字经济的投资基金多由过去成长风格基金切换而来,消化新能源为主的赛道带来的亏损仍是当下命题,更多成长风格基金能够“净值创新高”是实现赛道化和大规模发行的条件。上述现象出现前,仍是“支线剧情”。抓住主线。 重点提示能源链(油、油运、煤炭) 已充分定价衰退预期,建议积极布局,我们提示的贵金属(金、银) 在商品侧表现亮眼,股票定价并不充分;重资产国企重估将和“一带一路”共振: 建筑、炼厂、电力继续推荐;房地产是旧经济中可以布局的方向;围绕着“人工智能” 和“数字中国“仍然是市场机会方向,但是成为 2023 年的主线可能“任重道远”。风险提示: 海外超预期衰退; 货币政策超预期收紧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能月刊(24.04):电解槽招标陆续开启,氢能重卡平价可 民生证券 2024-04-22(19页) 附下载

:电解槽招标陆续开启,氢能重卡平价可 民生证券 2024-04-22(19页) 附下载")

政策端:补贴政策向绿氢倾斜,免高速费助力氢能重卡平价可期。1)国家级别的顶层设计使氢能发展路径更为清...

1.56 MB共19页中文简体

4小时前020积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

4小时前020积分

-

传媒互联网行业周报:分红成财报季核心关注要素,前置关注五一档期 民生证券 2024-04-22(17页) 附下载

本周观点:板块防守属性增厚的同时,成长属性兼具,关注财报季分红方案提升的公司,同时前置关注五一档期开...

1.49 MB共17页中文简体

4小时前020积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

4小时前020积分

-

紫燕食品 2023年年报及2024年一季报点评:经营压力延续,成本改善盈利修复 民生证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件:公司发布2023年年报及2024年一季报,23年实现营收35.50亿元...

706.63 KB共3页中文简体

4小时前418积分

-

映翰通 2023年报&2024年一季报点评:产品矩阵持续完善,业绩扎实稳步增长 民生证券 2024-04-22(3页) 附下载

映翰通(688080)映翰通发布2023年年报和2024年一季度报告。2024年4月18日,映翰通发...

700.26 KB共3页中文简体

4小时前018积分

-

雷电微力 2023年年报及2024年一季报点评:坚持聚焦毫米波微系统;4Q23净利润增长37% 民生证券 2024-04-22(3页) 附下载

雷电微力(301050)事件:4月21日,公司发布2023年年报,全年实现营收8.9亿元,YOY+3...

691.13 KB共3页中文简体

4小时前018积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

4小时前018积分

-

华测检测 2023年年报及2024年一季报点评:医药及医学检测短期承压,公司长期竞争力突出 民生证券 2024-04-22(3页) 附下载

华测检测(300012)公司发布2023年年报及2024年一季报。2023年,公司实现营收56.05...

696.44 KB共3页中文简体

4小时前018积分

-

传智教育 2023年年报点评:积极推进鸿蒙课程&学历职教建设,整体需求静待回暖 民生证券 2024-04-22(3页) 附下载

传智教育(003032)业绩简述:23年,公司实现营收5.34亿元/yoy-33.43%,归母净利润...

705.39 KB共3页中文简体

4小时前018积分

-

鼎通科技 2023年年报&2024年一季报点评:24Q1营收改善明显,利润侧短期承压 民生证券 2024-04-22(3页) 附下载

鼎通科技(688668)事件:2024年4月17日,鼎通科技发布2023年年报及2024年一季报,2...

672.69 KB共3页中文简体

4小时前018积分

-

铂科新材 2023年年报点评:业绩稳定增长,芯片电感技术推广加速 民生证券 2024-04-22(3页) 附下载

铂科新材(300811)公司发布2023年年度报告,2023年公司实现营收11.59亿元,同比+8....

690.45 KB共3页中文简体

4小时前018积分

-

海外周报:积极迎接教培财报,看好教培的确定性 民生证券 2024-04-22(20页) 附下载

本期观点&投资建议:1)推荐汽车后市场的连锁品牌,连锁化率持续提升&业绩兑现,小非解禁后的“黄金坑”...

1.41 MB共20页中文简体

4小时前015积分

-

国内经济高频周报:4月第3周:内政、外交和一季度经济 民生证券 2024-04-22(9页) 附下载

4月第3周,高频数据运行偏平。生产端,总体小幅回升,上游开工率连续下降、保持在较低水平;中下游开工率...

849.38 KB共9页中文简体

4小时前015积分

-

2024年3月经济数据点评:一季度经济的三个核心要点 民生证券 2024-04-22(4页) 附下载

一季度经济的三个核心要点一季度国内经济恢复较好,实际GDP增速录得5.3%,超过“5%”的全年目标,...

634.83 KB共4页中文简体

4小时前015积分

-

A股策略周报:寻找景气行业 天风证券 2024-04-22(20页) 附下载

附下载")

市场思考:哪些行业的价格表现强势?1)从生产者价格指数来看,价端指标当前整体仍然偏弱。3月PPI同比...

2.81 MB共20页中文简体

4小时前210积分

-

A股周观察:野百合也有春天—日本“失去十年”中的四次牛市 华福证券 2024-04-22(11页) 附下载

投资要点:在20世纪90年代,日本经济在泡沫破裂后陷入了长期的衰退,被称为“失去的十年”。这十年日本...

1.66 MB共11页中文简体

4小时前210积分

-

策略专题研究:中证高股息策略:拥抱资源与红利 民生证券 2024-04-22(16页) 附下载

附下载")

年初至今红利风格占优:去金融化趋势下,资源与红利领涨全市场。年初以来,A股的红利风格明显占优:年初至...

1.47 MB共16页中文简体

4小时前210积分

-

策略专题:2023年9-10月:静待美债见顶,A股防御为主 华鑫证券 2024-04-22(32页) 附下载

核心观点海外伊以局势反复,降息预期推迟,加上财报不及预期,美股科技重挫。当前与2023年9-10月相...

1.35 MB共32页中文简体

4小时前210积分

-

财信宏观策略&市场资金跟踪周报:海外市场明显回落,A股指数凸显韧性 财信证券 2024-04-22(12页) 附下载

投资要点上周(4.15-4.19)股指低开,上证指数上涨1.52%,收报3065.2点,深证成指上涨...

1.29 MB共12页中文简体

4小时前210积分