铝行业专题报告:铝:供需共振,再逢布局信达证券2023-03-17.pdf

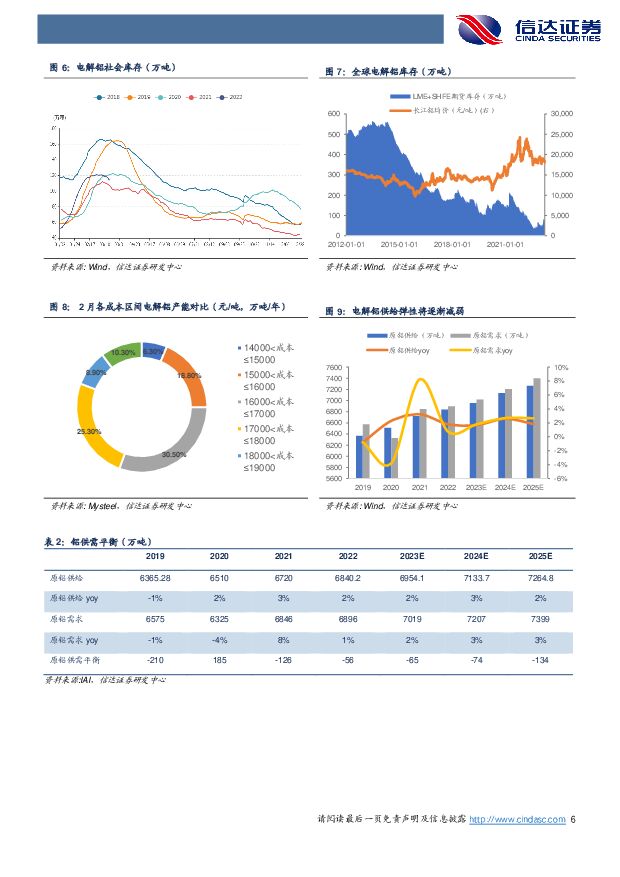

摘要:供电紧张,供给趋紧。受降水总量少、分布不均,以及河道来水偏少等因素影响,云南枯水期多个水库(站)蓄水量持续下降至历史同期低位。水电作为云南省主要电力供应来源(水电占云南省内供电比重近80%),水库蓄水量不足将会给云南电力供应带来明显压力。为保障省内居民用电,云南省已对省内电解铝产能进行了新一轮限产(2022年云南电解铝用电量占云南省内用电需求近23%),据SMM数据,本轮减产预计涉及产能约78万吨/年,叠加此前云南已减产116.7万吨/年,云南目前合计减产产能预计约195万吨/年,占省内电解铝产能36.7%。云南省内减产产能最快或将于5~6月份复产,但考虑西南地区电力供应缺口短期或难以解决,且枯水期通常将于丰水期半年以后再次来临,频繁开停槽或将影响电解槽生命周期,开停槽大电流带来的高昂启动费用也为电解铝生产厂商带来一定的成本压力,或将抑制电解铝厂商复产热情。我们预计云南省供电趋紧或将持续干扰电解铝供给端。需求反弹,去库在即。建筑用铝占电解铝需求比重约31%。电解铝建筑领域消费主要集中在房屋门窗、幕墙和装饰板等与房屋竣工端相关的环节。自2022年下半年,地产刺激政策频出:地产政策“三支箭”齐发,在信贷层面、债券层面和股权层面均推出相关利好政策,同时销售端的刺激政策也在不断加码,中央经济工作会议表示“支持住房刚性和改善性需求”。受地产政策提振,房屋竣工面积自2022年年底率先反弹,竣工面积累计同比已于2023年2月快速转正至8%。另外根据房屋建设周期,房地产对白家电需求驱动通常将在房屋竣工半年后,综合房屋竣工反弹时间,白家电或将在二季度对电解铝需求驱动显著。我们预计房屋竣工端对于电解铝需求驱动效应将持续显现。其他消费端,2月国内新能源汽车产量97万辆,同比增长16.3%,由于铝对汽车减重效果显著,我们预计新能源汽车对于铝消费驱动仍有韧性。从消费数据来看,据百川盈孚,受下游需求驱动,铝棒、铝板开工率自春节以来基本维持周环比上行,当前已分别上升至48%、39.47%,同比上升5.32、4.75个pct。库存方面,由于铝棒更接近需求端,自2月便开始去库至当前的17.7万吨;铝锭则伴随下游需求逐步传导,自3月开始去库并于3月中旬开始加速至当前的114.1万吨,考虑铝锭库存开始去库时间较短,叠加加工企业开工率持续回升,我们预计铝锭库存去库趋势或将延续。成本支撑,价格企稳。近期受硅谷银行破产、瑞信银行风波等事件影响,市场流动性风险以及系统风险担忧情绪升温,资金避险使大宗和有色金属普跌,铝价受宏观面影响维持在18000~18500元/吨区间震荡。如上文所述,当前电解铝基本面预期向好,而成本端我们预计则跟随煤价继续趋稳。据Mysteel数据,2023年2月国内电解铝行业加权平均完全成本16983元/吨,其中全成本在18000元/吨以上的电解铝产能占总产能约19.2%,全成本在19000元/吨以上的电解铝占总产能10.3%,且高成本区域不集中在云南地区,因此我们认为当前电解铝成本对铝价仍有较强支撑。深度变革,结构改善。供给侧改革和能源变革对电解铝行业供需两端带来深远影响。中长期来看,受中国电解铝产能天花板影响,国内很快触及产能上限,海外电解铝新增产能进展缓慢,全球电解铝供给弹性减弱,我们预计2023-2025年全球原铝供给年均增速或将稳定在2%。需求端方面,传统需求有望在稳增长扩内需的政策推动下出现边际改善,新能源领域新能源汽车以及光伏用铝量有望贡献新的增量。在全球绿色低碳发展的大背景下,电解铝需求仍有韧性,我们预计2023-2025年全球原铝需求年均增速约为2.4%。供需缺口或将继续扩大,铝价中长期或将继续维持上行趋势。投资建议:电解铝供给端受限于能源紧张和产能天花板即将到达,需求端受益于新能源发展,以及建筑需求改善。我们认为,铝价中长期中枢上行有支撑,产业链盈利有望伴随铝价上行而持续走阔。供给端建议关注受益板块盈利持续改善以及拥有清洁能源的电解铝标的:中国铝业、云铝股份、神火股份、中国宏桥(H股)、中孚实业等。铝加工企业建议关注受益新能源及汽车轻量化细分领域标的:立中集团、永茂泰、豪美新材、明泰铝业、南山铝业、和胜股份等。此外,建议关注拥有助力电解铝生产过程减碳节能的高端预焙阳极并成功切入新能源锂电负极标的:索通发展。风险因素:国内外电解铝超预期复产;地产需求超预期下滑;新能源汽车销量增长不及预期;光伏装机量不及预期;欧美流动性风险暴露。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

1小时前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1小时前220积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

1小时前020积分

-

传媒行业:Meta推出开源大模型Llama3:最大底牌4000亿参数,性能直逼GPT-4 信达证券 2024-04-22(5页) 附下载

近期 AI 相关热点更新:Meta 推出开源大模型 Llama 3。 Meta 推出了其最强大的开源...

565.58 KB共5页中文简体

1小时前020积分

-

上海电影 深度报告:“IP+AI”新战略开拓成长空间 信达证券 2024-04-22(41页) 附下载

上海电影(601595)背靠上影集团,资源导入丰富,电影发行与放映全产业链布局,协同效应较优。上海国...

3.12 MB共41页中文简体

1小时前018积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1小时前018积分

-

长虹美菱 长虹美菱:Q1收入增长环比提速,扣非净利实现高增 信达证券 2024-04-22(5页) 附下载

长虹美菱(000521)事件:24年一季度公司实现营业收入59.40亿元,同比+18.20%,实现归...

533.45 KB共5页中文简体

1小时前018积分

-

星源材质 业绩短期承压,静待海外市场放量 信达证券 2024-04-22(4页) 附下载

星源材质(300568)公司发布2023年报和2024年一季报:2023年实现收入30.13亿元,同...

436.21 KB共4页中文简体

1小时前018积分

-

普门科技 首次覆盖报告:体外诊断+治疗康复双轮驱动,医美业务加速发展 信达证券 2024-04-22(13页) 附下载

普门科技(688389)报告内容摘要:2020年以来公司业绩快速增长。2019-2023年公司营收从...

885.54 KB共13页中文简体

1小时前018积分

-

天融信 商誉减值影响表观利润,经营性现金流大幅改善 信达证券 2024-04-22(5页) 附下载

天融信(002212)事件:天融信发布2023年度报告及2024年一季度业绩预告,2023年,公司实...

328.74 KB共5页中文简体

1小时前018积分

-

深南电路 高分红绩优个股,多元发展潜力较大 信达证券 2024-04-22(4页) 附下载

深南电路(002916)事件:深南电路发布2024年一季报,2024Q1实现营业总收入39.61亿元...

520.97 KB共4页中文简体

1小时前018积分

-

容百科技 全球化进程持续推进,高镍正极稳步出货 信达证券 2024-04-22(5页) 附下载

容百科技(688005)事件:公司2023年实现营业收入226.57亿元,同比-24.78%;归母净...

387.66 KB共5页中文简体

1小时前018积分

-

力量钻石 2023&24Q1点评:23年受制于培育钻价格跌幅较大业绩承压,24Q1业绩显著改善 信达证券 2024-04-22(5页) 附下载

力量钻石(301071)事件:公司发布2023&24Q1业绩,2023年受培育钻石价格下跌影响业绩承...

548.24 KB共5页中文简体

1小时前018积分

-

美好医疗 去库存影响下业绩短期承压,新业务发展势头良好 信达证券 2024-04-22(5页) 附下载

美好医疗(301363)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入13....

361.03 KB共5页中文简体

1小时前018积分

-

康恩贝 2023年业绩稳中有进,“一体两翼”蓄势再突破 信达证券 2024-04-22(5页) 附下载

康恩贝(600572)事件:公司发布2023年年报,公司2023年实现营业收入67.33亿元(yoy...

504.73 KB共5页中文简体

1小时前018积分

-

康众医疗 新品放量+需求复苏,境内市场增长48% 信达证券 2024-04-22(5页) 附下载

康众医疗(688607)事件:公司发布2023年年报,2023年实现营业收入2.74亿元(yoy+3...

336.7 KB共5页中文简体

1小时前018积分

-

金徽酒 公司经营稳健,产品结构优化 信达证券 2024-04-22(4页) 附下载

金徽酒(603919)事件:公司发布24年一季报及经营数据公告。点评:公司经营稳健,毛净利率微升。1...

518 KB共4页中文简体

1小时前018积分

-

家家悦 2023&24Q1点评:2023年门店调整&拓展新业态投入拖累Q4利润,24Q1高基数下稳健增长 信达证券 2024-04-22(5页) 附下载

家家悦(603708)事件:公司发布2023&24Q1业绩,2023年实现营收177.6亿元,同降2...

566.9 KB共5页中文简体

1小时前018积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

1小时前018积分

-

恒力石化 成本及供需基本面改善,拟引入战投开创合作新篇 信达证券 2024-04-22(5页) 附下载

恒力石化(600346)事件:2024年4月22日晚,恒力石化发布2024年一季度报告。2024年一...

576.65 KB共5页中文简体

1小时前018积分