家居出口行业专题:需求端曙光在望,利润端弹性可期财通证券2023-03-17.pdf

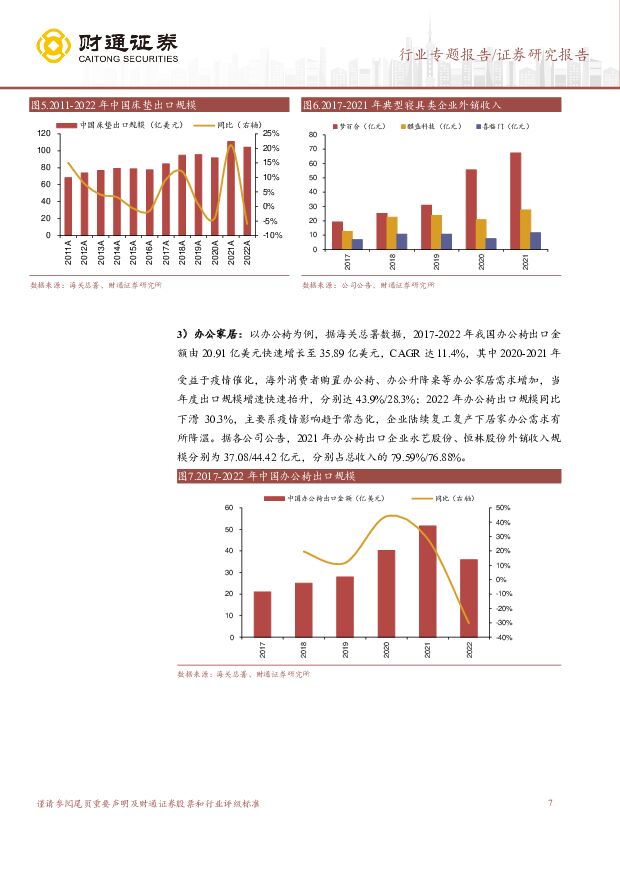

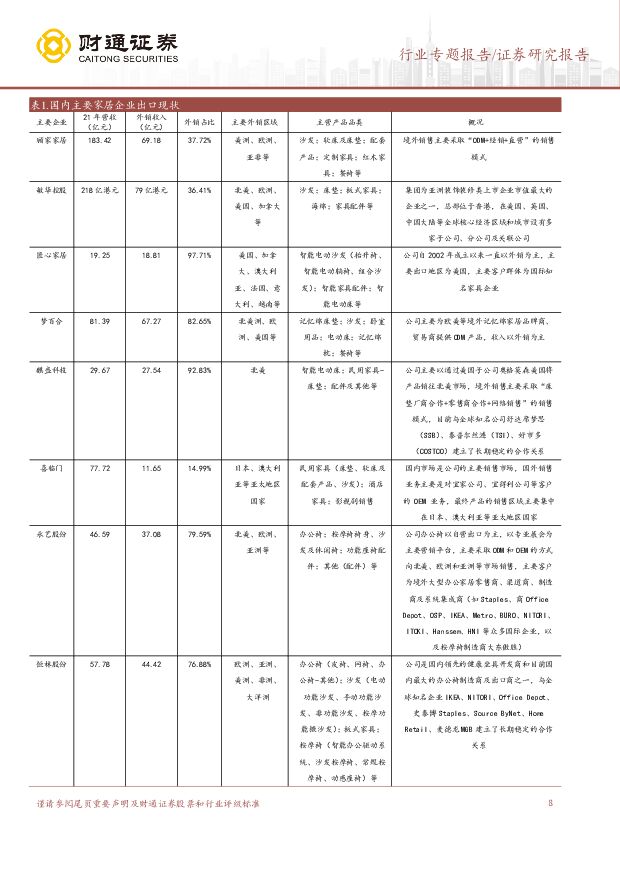

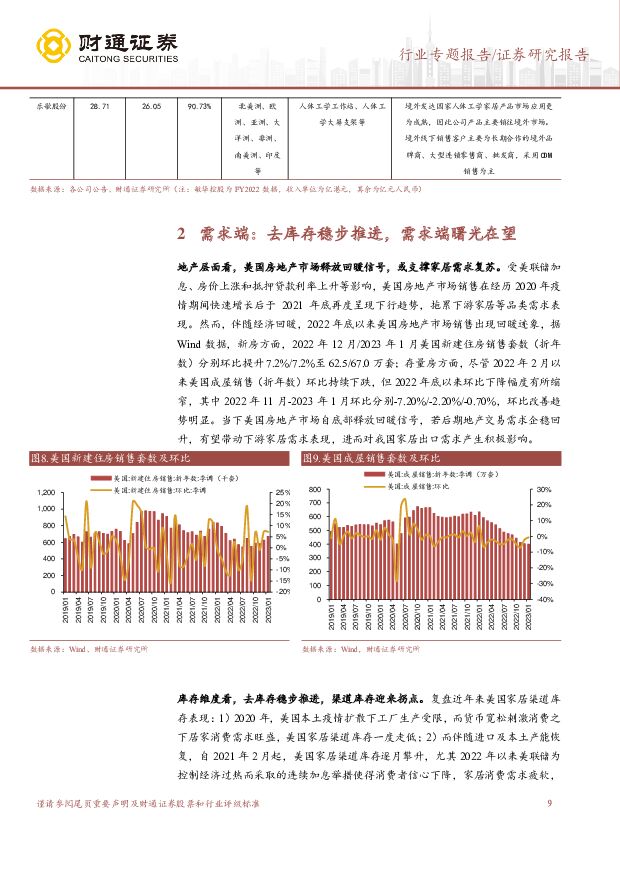

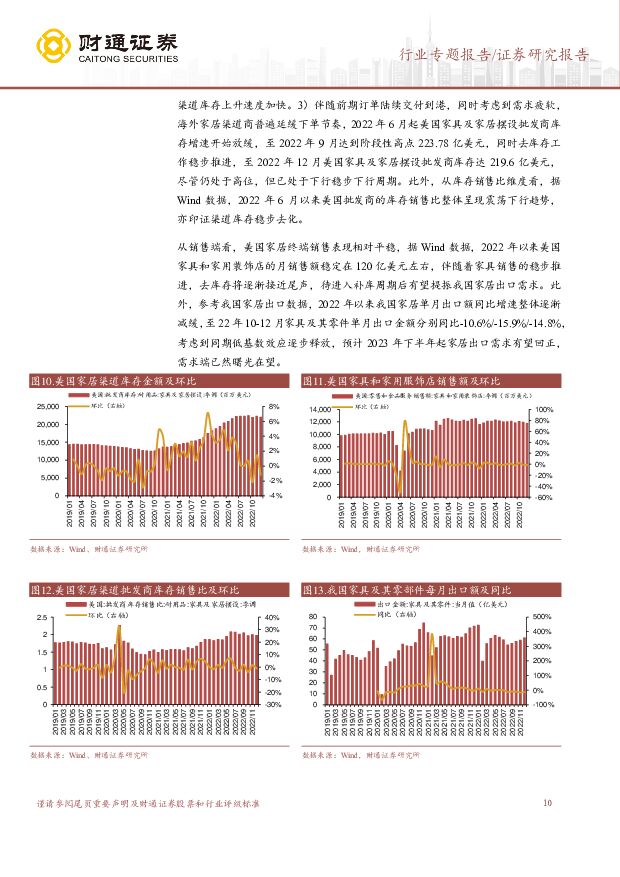

摘要:家居出口全貌:规模可观,迈入平稳发展期。我国系全球领先的家居出口国。受益于出口政策红利、完善供应链、低人工成本以及成熟的生产工艺优势,改革开放以来我国家居出口行业迅速成长,家具及其零件出口规模由1995年的11.06亿美元提升至2022年的696.8亿美元,CAGR为16.6%。分区域看,美日欧等发达国家/地区为我国家居重点出口对象,2022年我国家居等产品对外出口的国家及地区前四位分别为美国、欧盟、日本、英国,合计占比约50.0%,其中美国占比约25%,为我国家居出口最大贸易伙伴。分品类看,沙发、床垫、办公家居等成品家居是出口核心品类,2022年出口规模分别为331亿美元、104亿美元、35.89亿美元。需求端:去库存稳步推进,需求端曙光在望。地产层面看,2022年底以来美国房地产市场销售出现回暖迹象,若后期地产交易需求企稳回升,有望带动下游家居需求表现,进而对我国家居出口需求产生积极影响。库存维度看,2022年6月起美国家具及家居摆设批发商库存增速开始放缓,同时去库存工作稳步推进,库存销售比整体呈现逐月下降态势,印证渠道库存稳步去化。销售端,伴随家具销售稳步推进,进入补库周期后我国家居出口需求有望提振,预计23年下半年起家居出口需求有望回正,需求端曙光在望。利润端:原料及运费压力缓解,关注后续汇率变化。原材料方面,家居出口品类以沙发、寝具等成品家居为主,原材料为主要营业成本,疫情以来原料价格上行压力持续扰动家居企业盈利,后续伴随原料价格压力趋于缓解,看好相关企业盈利能力修复。海运方面,运价环比持续下行,已基本恢复至疫情前常态,我们预计23年海运整体运价水平较22年平均水平仍有明显下行(22年前高后低),对出口产业链利润影响弱化。汇率方面,美元兑人民币汇率走高背景下利好家居出口产业链。根据我们测算得出,外销业务占比高、原本外销毛利率相对低家居出口企业利润弹性更大。投资建议:受益于出口政策红利、完善供应链、低人工成本以及成熟的生产工艺优势,改革开放以来我国家居出口行业迅速成长,长期看龙头企业海外工厂运营提质增效,全球化布局优势有望显现,市场份额将向海外布局领先的头部家居企业集中,看好客户资源优质、制造布局领先、组织管理能力优秀的软体龙头外销业务长期稳健成长。风险提示:疫情发展不确定性、贸易摩擦风险、海外消费需求下滑、原材料及海运价格大幅波动、汇率波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

附下载")

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

1天前118积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

附下载")

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

1天前418积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

2天前418积分

-

萤石网络 公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长 东海证券 2024-04-19(3页) 附下载

萤石网络(688475)投资要点事件:2023年公司实现营业收入48.40亿元,同比+12.39%;...

398.83 KB共3页中文简体

2天前218积分

-

乐歌股份 2023年年报点评:智能家居和海外仓业务协同发展,23年扣非净利润超出预告上限 民生证券 2024-04-19(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1)2023:实现营收39.02亿元/yoy+21.61%,归母净...

962.55 KB共3页中文简体

2天前418积分

-

箭牌家居 销售政策调整影响短期业绩,下沉&出海加速布局 信达证券 2024-04-21(5页) 附下载

附下载")

箭牌家居(001322)事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入...

477.08 KB共5页中文简体

2天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

附下载")

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

5天前218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

7天前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

7天前418积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

7天前518积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

2周前018积分

-

建霖家居 Q4业绩加速修复,国内外&多品类共驱 信达证券 2024-04-02(5页) 附下载

附下载")

建霖家居(603408)事件:建霖家居发布年报,2023年实现营业收入43.34亿元,同比+3.52...

479.45 KB共5页中文简体

3周前11818积分

-

建霖家居 Q4靓丽,24年需求乐观 天风证券 2024-03-31(3页) 附下载

附下载")

建霖家居(603408)公司发布2023年年报23Q4实现收入12.44亿,同比+47.3%;归母净...

693.32 KB共3页中文简体

3周前90218积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

4周前85818积分

-

轻工制造周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

4周前61820积分

-

轻工制造行业周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

4周前8820积分

-

造纸轻工行业周报:后地产时代家具消费属性突出,看好我国家居龙头长期发展空间 海通国际 2024-03-19(19页) 附下载

附下载")

投资要点:美国市场,家具作为地产下游产业,紧跟地产景气变化,同时因其消费属性,销售韧性强于地产市场。...

2.69 MB共19页中文简体

1个月前65820积分

-

2024智能家居行业创新发展与前景展望研究报告 亿欧智库 2024-03-15(29页) 附下载

附下载")

智能家居定义及分类定义:智能家居是以住宅为平台,利用网络通信、自动控制、安全防范、音视频等技术,将家...

6.56 MB共29页中文简体

1个月前79520积分

-

志邦家居 整家战略驱动,业绩稳步增长 中邮证券 2024-03-15(5页) 附下载

附下载")

志邦家居(603801)事件:公司发布2023年度业绩快报:2023年公司实现收入61.16亿元,同...

338.19 KB共5页中文简体

1个月前25418积分

-

家居行业点评:新形势新起点,重视家居板块投资机会 民生证券 2024-03-14(3页) 附下载

附下载")

事件:3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《行动方案》),...

622.62 KB共3页中文简体

1个月前99720积分