医药生物行业简评报告:医药行业再次迎来投资良机首创证券2023-03-17.pdf

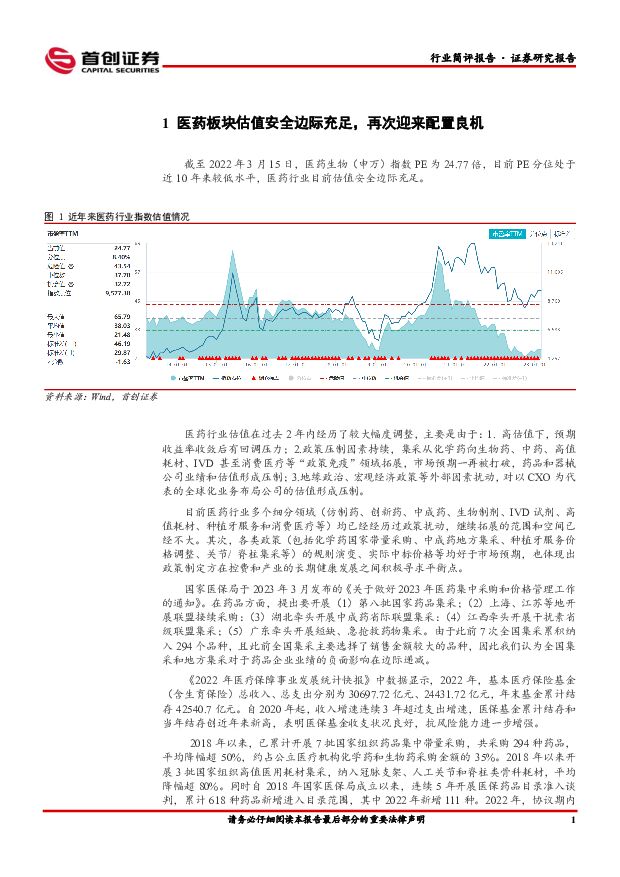

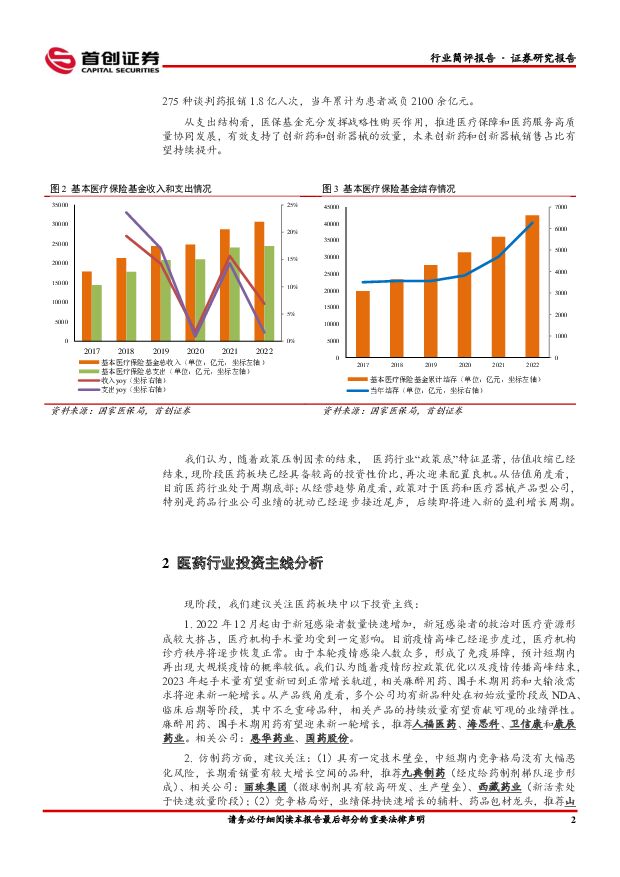

摘要:医药板块估值安全边际充足,再次迎来配置良机。截至2022年3月15日,医药生物(申万)指数PE为24.77倍,目前PE分位处于近10年来较低水平,我们认为目前医药行业估值安全边际充足。从政策层面分析,我们认为政策制定方在医保控费和产业的长期健康发展之间积极寻求平衡点。自2020年起,医保基金收入增速连续3年超过支出增速,累计结存和当年结存创近年来新高,表明医保基金收支状况良好,抗风险能力进一步增强。从支出结构看,医保基金充分发挥战略性购买作用,推进医疗保障和医药服务高质量协同发展,有效支持了创新药和创新器械的放量,未来创新药和创新器械销售占比有望持续提升。我们认为,随着政策压制因素的结束,医药行业“政策底”特征显著,估值收缩已经结束,现阶段医药板块已经具备较高的投资性价比,再次迎来配置良机。从经营趋势角度看,政策对于医药和医疗器械产品型公司,特别是药品行业公司业绩的扰动已经逐步接近尾声,后续即将进入新的盈利增长周期。医药行业投资主线分析。现阶段,我们建议关注医药板块中以下投资主线:药品板块中,建议关注(1)疫情后手术量有望迎来快速恢复,麻醉用药、围手术期用药有望迎来新一轮增长;(2)商业化阶段创新药、高壁垒仿制药放量和传统药企积极转型带来的投资机会;(3)中医药利好政策频出,随着政策落地,中医药需求有望持续增加,中药创新药、中药OTC相关龙头企业有望持续受益。创新产业链,我们建议关注:(1)全流程一体化布局的CXO龙头;(2)景气度有望迎来修复的生命科学产业链上游相关公司。风险提示:药品在地方集采和全国集采中降价幅度超预期;创新药放量速度和峰值低于预期;全球制药产业链分工发生重大不利变化;一级市场投融资恢复力度不及预期,影响生命科学上游产业链、CXO公司订单。医药行业估值在过去2年内经历了较大幅度调整,主要是由于:1.高估值下,预期收益率收敛后有回调压力;2.政策压制因素持续,集采从化学药向生物药、中药、高值耗材、IVD甚至消费医疗等“政策免疫”领域拓展,市场预期一再被打破,药品和器械公司业绩和估值形成压制;3.地缘政治、宏观经济政策等外部因素扰动,对以CXO为代表的全球化业务布局公司的估值形成压制。目前医药行业多个细分领域(仿制药、创新药、中成药、生物制剂、IVD试剂、高值耗材、种植牙服务和消费医疗等)均已经经历过政策扰动,继续拓展的范围和空间已经不大。其次,各类政策(包括化学药国家带量采购、中成药地方集采、种植牙服务价格调整、关节/脊柱集采等)的规则演变、实际中标价格等均好于市场预期,也体现出政策制定方在控费和产业的长期健康发展之间积极寻求平衡点。国家医保局于2023年3月发布的《关于做好2023年医药集中采购和价格管理工作的通知》。在药品方面,提出要开展(1)第八批国家药品集采;(2)上海、江苏等地开展联盟接续采购:(3)湖北牵头开展中成药省际联盟集采:(4)江西牵头开展干扰素省级联盟集采;(5)广东牵头开展短缺、急抢救药物集采。由于此前7次全国集采累积纳入294个品种,且此前全国集采主要选择了销售金额较大的品种,因此我们认为全国集采和地方集采对于药品企业业绩的负面影响在边际递减。《2022年医疗保障事业发展统计快报》中数据显示,2022年,基本医疗保险基金(含生育保险)总收入、总支出分别为30697.72亿元、24431.72亿元,年末基金累计结存42540.7亿元。自2020年起,收入增速连续3年超过支出增速,医保基金累计结存和当年结存创近年来新高,表明医保基金收支状况良好,抗风险能力进一步增强。2018年以来,已累计开展7批国家组织药品集中带量采购,共采购294种药品,平均降幅超50%,约占公立医疗机构化学药和生物药采购金额的35%。2018年以来开展3批国家组织高值医用耗材集采,纳入冠脉支架、人工关节和脊柱类骨科耗材,平均降幅超80%。同时自2018年国家医保局成立以来,连续5年开展医保药品目录准入谈判,累计618种药品新增进入目录范围,其中2022年新增111种。2022年,协议期内275种谈判药报销1.8亿人次,当年累计为患者减负2100余亿元。从支出结构看,医保基金充分发挥战略性购买作用,推进医疗保障和医药服务高质量协同发展,有效支持了创新药和创新器械的放量,未来创新药和创新器械销售占比有望持续提升。我们认为,随着政策压制因素的结束,医药行业“政策底”特征显著,估值收缩已经结束,现阶段医药板块已经具备较高的投资性价比,再次迎来配置良机。从估值角度看,目前医药行业处于周期底部;从经营趋势角度看,政策对于医药和医疗器械产品型公司,特别是药品行业公司业绩的扰动已经逐步接近尾声,后续即将进入新的盈利增长周期。2医药行业投资主线分析现阶段,我们建议关注医药板块中以下投资主线:1.2022年12月起由于新冠感染者数量快速增加,新冠感染者的救治对医疗资源形成较大挤占,医疗机构手术量均受到一定影响。目前疫情高峰已经逐步度过,医疗机构诊疗秩序将逐步恢复正常。由于本轮疫情感染人数众多,形成了免疫屏障,预计短期内再出现大规模疫情的概率较低。我们认为随着疫情防控政策优化以及疫情传播高峰结束,2023年起手术量有望重新回到正常增长轨道,相关麻醉用药、围手术期用药和大输液需求将迎来新一轮增长。从产品线角度看,多个公司均有新品种处在初始放量阶段或NDA、临床后期等阶段,其中不乏重磅品种,相关产品的持续放量有望贡献可观的业绩弹性。麻醉用药、围手术期用药有望迎来新一轮增长,推荐人福医药、海思科、卫信康和康辰药业。相关公司:恩华药业、国药股份。2.仿制药方面,建议关注:(1)具有一定技术壁垒,中短期内竞争格局没有大幅恶化风险,长期看销量有较大增长空间的品种,推荐九典制药(经皮给药制剂梯队逐步形成)、相关公司:丽珠集团(微球制剂具有较高研发、生产壁垒)、西藏药业(新活素处于快速放量阶段);(2)竞争格局好,业绩保持快速增长的辅料、药品包材龙头,推荐山东药玻和山河药辅。3.创新药方面,2022年6月29日,国家医保局发布了《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,对于创新药医保协议到期后续约、增加适应症等情形明确了支付标准调整的细则,并且新增了简易续约程序。我们认为续约规则和价格调整幅度的明确一方面有助于市场对创新药中长期销售金额形成稳定预期,另一方面新增适应症可以通过简易续约程序纳入医保目录,医保支付价降幅有限,有利于创新药价格体系稳定。销售预期的稳定有望对创新药板块的估值形成有利支撑。我们建议关注:(1)已有创新药上市,有望实现商业化“从0到1”突破,后续研发管线稳步推进的公司,推荐凯因科技、艾力斯,相关公司:泽璟制药。(2)传统制药企业中,存量品种集采影响较为彻底、或制剂业务受益于集采快速放量,同时创新药研发或商业化即将迎来突破的公司,推荐京新药业、亿帆医药,相关公司:科伦药业:(3)业绩趋势向好的其他标的,推荐东诚药业,相关公司:康弘药业。4.中医药利好政策频出,2022年3月,国务院印发《“十四五”中医药发展规划》,明确“十四五”时期中医药发展目标任务和重点措施,提出了“建设优质高效中医药服务体系”、“提升中医药健康服务能力”等多项任务,此外还提出了包括中药医疗机构数量、中医医院数等多项主要量化发展指标。2023年2月,国务院办公厅印发《中医药振兴发展重大工程实施方案》,提出“到2025年,优质高效中医药服务体系加快建设,中医药防病治病水平明显提升,中西医结合服务能力显著增强,中医药科技创新能力显著提高,高素质中医药人才队伍逐步壮大,中药质量不断提升,中医药文化大力弘扬,中医药国际影响力进一步提升,符合中医药特点的体制机制和政策体系不断完善,中医药振兴发展取得明显进展,中医药成为全面推进健康中国建设的重要支撑”。我们认为,从需求端来看,随着中医药行业各项利好政策落地,社会公众对于中医药的认知和认可程度将得到提升,中医服务体系的进一步健全,中医药特色人才建设加快推进,医疗机构和医师数量的提升将带动中医药诊疗需求的充分释放,中医药传承创新能力持续增强,中医药需求有望持续增加。从供给端来看,2023年2月国家药监局发布了《中药注册管理专门规定》,对中药研制相关要求进行细化,加强了中药新药研制与注册管理,促进中药传承创新发展。明确提出“以临床价值为导向、重视人用经验、全过程质量控制”、“重视人用经验对中药安全性、有效性的支撑”,将药品注册管理制度与中医药特点规律的深度融合,有助于全新中药注册体系的构建。同时还明确中药说明书中“禁忌”、“不良反应”、“注意事项”中任何一项在本规定施行之日起满3年后申请药品再注册时仍为“尚不明确”的,依法不予再注册。我们认为随着中药审评审批制度改革推进,中药创新药研发热度和上市数量有望持续提升,中药再注册的新规定也有助于行业实现优胜劣汰,未来新获批上市的优质中药创新药有望获得更多市场份额。中药板块,我们建议关注:(1)销售体系健全,同时具备从理论研究、新药发现和转化、临床试验、循证医学证据积累等全方位中药创新药龙头。推荐天士力、康缘药业,相关公司:以岭药业。(2)由于传播途径的多元化,新兴品牌产生较强影响力的难度更大,已经具备较强影响力和认可度的OTC药品企业的品牌优势有望延续,推荐羚锐制药、相关公司:华润三九。5.CXO及创新药产业链近期持续调整,我们认为主要由于:(1)美联储有加息幅度超预期的可能,市场对于生物医药行业一级市场投融资恢复力度存在担忧;(2)SVB事件引起的短期内的恐慌以及风险偏好的下降带来的对科技行业股价的影响。我们随着:(1)美联储年内加息的缓和;(2)SVB事件顺利处置后影响的逐渐消退;(3)国内创新药二级市场估值提升带动生物医药行业一级市场投融资复苏,我们认为国内外生物医药投融资数据都有望在年内迎来拐点。业绩端,预计CXO龙头公司常规业务将继续保持快速增长,目前整体估值性价比高。推进综合型平台型公司药明康德、康龙化成,相关公司:临床前安评龙头昭衍新药。6.我们认为,上游生命科学产业链也将迎来边际好转,景气度有望得到修复。一方面,随着高校科研院所春节后陆续复工复产,科研端将实现快速恢复,推荐模式动物龙头南模生物、药康生物和科研试剂龙头阿拉丁;相关公司包括:诺唯赞、优宁维;基因测序公司诺禾致源。另一方面,海外市场空间广阔,解除疫情限制后,部分企业海外业务有望迎来快速增长,建议关注已完成海外业务布局,即将进入高速增长期的模式动物龙头药康生物、以及海外业务相对成熟且处于快速增长阶段的重组蛋白公司百普赛斯、分子砌块公司毕得医药。相关公司:培养基公司奥浦迈、填料公司纳微科技。3风险提示药品在地方集采和全国集采中降价幅度超预期;创新药放量速度和峰值低于预期;全球制药产业链分工发生重大不利变化;一级市场投融资恢复力度不及预期,影响生命科学上游产业链、CXO公司订单。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前220积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

1天前218积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

1天前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前218积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

附下载")

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

1天前218积分