顺鑫农业坚定聚焦白酒猪肉业务,产品结构升级打开新篇章山西证券2023-03-17.pdf

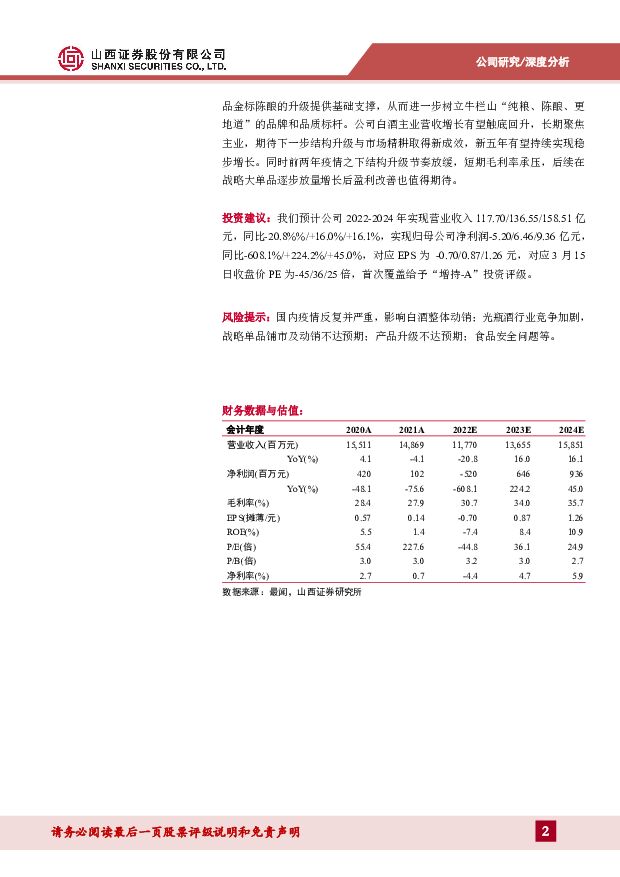

摘要:顺鑫农业(000860)聚焦白酒+猪肉业务,主营业务逐步凸显。顺鑫农业1998年在深交所挂牌,北京市顺义区国资委为公司实际控制人。2013年公司提出“主业突出、清晰业务、同业整合、价值实现”战略,非主要业务的剥离陆续开展。目前公司业务板块包括白酒、种猪、食品加工和房地产业务等。2020年以来受全国疫情反复,消费场景缺失的影响,白酒收入有所承压,2021年白酒全年实现收入102.25亿元,同比增长0.40%;同时受猪肉价格下行影响,全年猪肉业务(养殖+屠宰)实现收入36.02亿元,同比下降22.31%。白酒和猪肉业务仍然是公司主要的两个业务板块,21年白酒/猪肉收入占总营业收入分别为68.77%/24.22%。光瓶酒行业龙头,竞争优势明显。近年来,光瓶酒的年复合增长率快速回归,市场规模从2014年约400亿元增长至目前约1000亿元(按规模以上企业营收计)。我们预计2022-2024年复合平均增速在15%-20%之间,至2024年,中国光瓶酒市场规模预计将超过1500亿元。公司“白牛二”产品在早期通过顺应香型发展趋势及时推出浓香酒,后期引领光瓶酒价格带升级,并凭借高性价比(产品力)、高铺货率(渠道力)、名酒基因营销(品牌力)实现单品的高接受度,通过大本营人群口碑传播、聚焦高势能市场及人群,实现了“白牛二”单品的迅速全国化,成为低端光瓶酒行业的领军者,近年其在光瓶酒行业市占率接近14%,稳居榜首。白酒业务长期增长可期,地产业务加速去化。过去十年低端酒销量快速增长是拉动公司营收的主要动力。2009-2019年十年间白酒销量复合增速均在20%以上。未来光瓶酒行业在消费者迭代和消费升级的推动下,30-50元价格带将呈现巨大潜力。2022年以来公司积极应对白酒新国标,推出固态纯粮新品金标陈酿,定位为引领结构升级的战略大单品。在经历2020-2021调整年之后,公司未来将以传统陈酿与金标陈酿为核心塔基,继续引领产品结构升级,提升品牌高度,助力后续持续增长。渠道端,公司采取大商制合作模式,高利润、快周转、低库存,低端快消属性下渠道壁垒有望成为制胜关键。同时在完成泛全国化布局基础之上,未来区域发展动力将由扩张过渡到深耕,渠道下沉与样板市场同步发力。近年来地产业务正在加速去化,预计2-3年内公司将完成房地产业务剥离,聚焦主业发展。传统&金标双轮驱动,边际改善值得期待。公司未来将持续推进传统陈酿、金标陈酿两大核心单品共同发力,实现“新工艺白酒”与“纯粮固态白酒”的双轮驱动,在稳固传统陈酿大单品的市场地位同时,为下一个战略单品金标陈酿的升级提供基础支撑,从而进一步树立牛栏山“纯粮、陈酿、更地道”的品牌和品质标杆。公司白酒主业营收增长有望触底回升,长期聚焦主业,期待下一步结构升级与市场精耕取得新成效,新五年有望持续实现稳步增长。同时前两年疫情之下结构升级节奏放缓,短期毛利率承压,后续在战略大单品逐步放量增长后盈利改善也值得期待。投资建议:我们预计公司2022-2024年实现营业收入117.70/136.55/158.51亿元,同比-20.8%%/+16.0%/+16.1%,实现归母公司净利润-5.20/6.46/9.36亿元,同比-608.1%/+224.2%/+45.0%,对应EPS为-0.70/0.87/1.26元,对应3月15日收盘价PE为-45/36/25倍,首次覆盖给予“增持-A”投资评级。风险提示:国内疫情反复并严重,影响白酒整体动销;光瓶酒行业竞争加剧,战略单品铺市及动销不达预期;产品升级不达预期;食品安全问题等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

38分钟前220积分

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

38分钟前020积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

41分钟前018积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

41分钟前018积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

41分钟前018积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

41分钟前015积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

1天前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

1天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

1天前118积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

1天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

1天前218积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

1天前218积分