中航重机公司简评报告:经营效率不断提升,业务与产能不断扩张首创证券2023-03-17.pdf

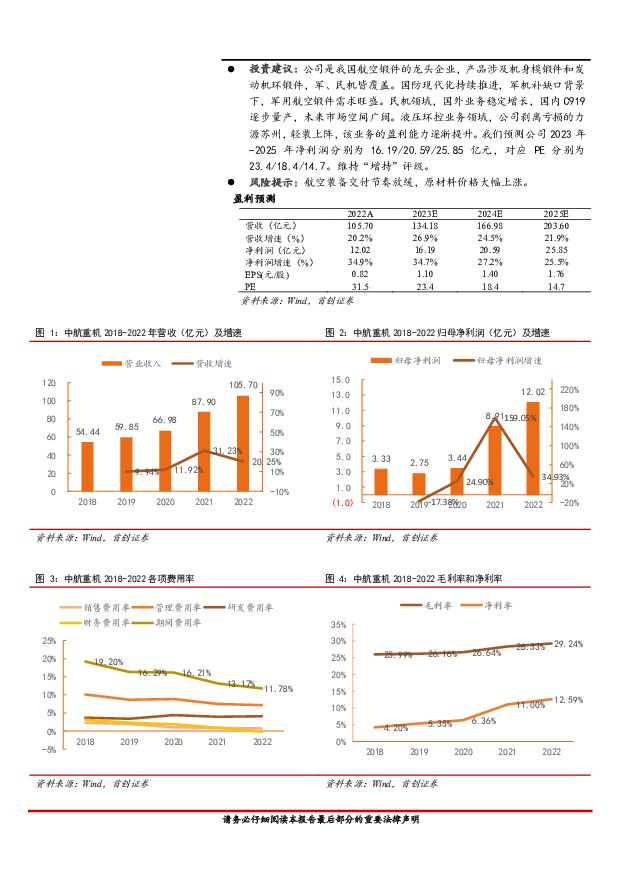

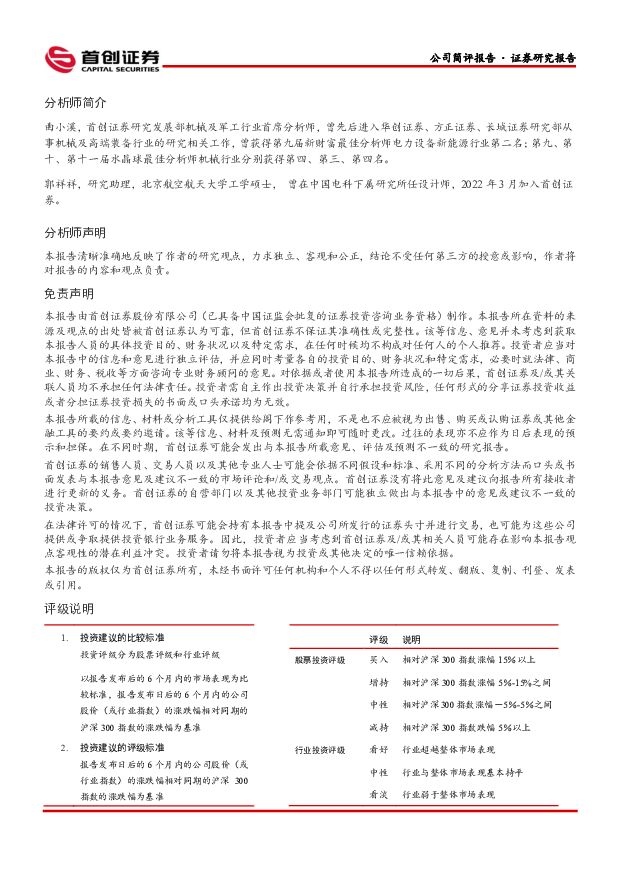

摘要:中航重机(600765)事件:公司发布2022年年度报告,全年实现营业收入105.70亿元,同比增长20.25%,实现归母净利润12.02亿元,同比增长34.93%。航空锻造产品保持高增速,液压产品受报表合并范围影响收入有所下降。分产品看:航空锻造实现营收84.34亿元,同比增长28.75%,毛利率28.31%,同比下降0.74pct;散热器实现营收13.31亿元,同比增长16.45%,毛利率29.11%,同比提升3.79pct;液压产品实现营收5.89亿元,同比减少34.86%,和报表合并范围有关,毛利率40.12%,同比提升15.27pct;锻造材料销售实现营收0.41亿元,同比增加19.05%;毛利率3.92%,同比减少0.78pct。期间费用管控良好,毛利率、净利率双升。2022年,公司期间费用率为11.78%,同比下降1.39pct。其中销售费用率/管理费用率/研发费用率/财务费用率分别同比-0.10pct/-0.32pct/+0.17pct/-1.13pct。公司加大研发支出,2022年研发费用为4.34亿元,同比增加25.31%。公司财务费用大幅减少,2022年财务费用-0.22亿元,同比减少127.15%,系利息收入、汇兑净收益增加,利息支出减少。公司整体毛利率为29.24%,同比+0.92pct,主要由散热器和及液压产品毛利率提升拉动。公司净利率12.59%,同比提升1.59pct,和公司加强费用管控及毛利率提升有关。参考往年经营计划完成度,2023年营收、利润目标或偏保守。公司披露2023年经营计划,预计实现营业收入110亿元,较上年度增长4.07%,预计实现利润总额16亿元,较上年度增长4.27%。公司2021年年报预计2022年实现营收、利润分别为100亿元和12亿元,实际完成度分别为105.70%和127.87%。参考2022年目标完成度,公司2023年实际营收、利润或超出公司经营计划值。两次定增扩产,产能将在未来两年快速释放。2018年公司发布定增方案,募集资金投入“西安新区先进锻造产业基地建设项目”、“民用航空环形锻件生产线建设项目”、“国家重点装备关键液压基础件配套生产能力建设项目”、“军民两用航空高效热交换器及集成生产能力建设项目”,预计达产后分别为公司贡献年净利润1.48亿元、0.45亿元、0.43亿元、0.74亿元。“西安新区先进锻造产业基地建设项目”预计达到预定可使用状态的时间为2023年12月,其余三个个项目建安工程目前基本完成,大部分设备已开始投入使用。2021中航重机再次发布定增方案,募集资金投入“航空精密模锻产业转型升级项目”、“特种材料等温锻造生产线建设项目”,布局精密锻造和等温锻造,两个项目预计在2024年12月达到预定可使用状态。收购南山铝业锻造资产,提升公司大锻生产能力。2023年1月,公司与南山铝业签订《合作框架意向协议》,协议约定:南山铝业设立全资子公司,并将南山铝业锻造分公司的相关资产转入其中,后续由公司收购锻造子公司80%股权。本次合作有助于公司提升航空大锻件生产能力,公司锻造业务的竞争力进一步增强。投资建议:公司是我国航空锻件的龙头企业,产品涉及机身模锻件和发动机环锻件,军、民机皆覆盖。国防现代化持续推进,军机补缺口背景下,军用航空锻件需求旺盛。民机领域,国外业务稳定增长,国内C919逐步量产,未来市场空间广阔。液压环控业务领域,公司剥离亏损的力源苏州,轻装上阵,该业务的盈利能力逐渐提升。我们预测公司2023年-2025年净利润分别为16.19/20.59/25.85亿元,对应PE分别为23.4/18.4/14.7。维持“增持”评级。风险提示:航空装备交付节奏放缓,原材料价格大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

7天前520积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

7天前220积分

-

中航重机 Q1业绩开门红,商飞外贸加速推进 国金证券 2024-04-09(4页) 附下载

附下载")

中航重机(600765)2024年4月8日公司发布2024年一季度业绩预告,一季度预计实现营收26....

919.85 KB共4页中文简体

7天前718积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

7天前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

7天前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

7天前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

7天前215积分

-

市场策略报告:跨月后资金面恢复平静 首创证券 2024-04-09(12页) 附下载

附下载")

核心观点资金流向:本周融资净流入21.89亿,融资成交占比回升至8.57%左右。累计融资净买入额与2...

1.45 MB共12页中文简体

7天前210积分

-

洛阳钼业 公司简评报告:2023年业绩创新高 增储扩产规划提升成长性 首创证券 2024-04-08(3页) 附下载

附下载")

洛阳钼业(603993)核心观点营收归母净利润刷新历史新高,出售NPM聚焦核心资产。2023年公司实...

656.49 KB共3页中文简体

1周前218积分

-

食品饮料&农林牧渔行业简评报告:零食龙头向上势能持续,猪价近期淡季不淡 首创证券 2024-04-08(12页) 附下载

附下载")

核心观点食品饮料:盐津铺子发布23年年报,23年公司营业收入41.15亿元,同比增长42.22%,归...

1.17 MB共12页中文简体

1周前010积分

-

商贸零售行业周报:国际金价创历史新高,可继续关注黄金珠宝 首创证券 2024-04-07(7页) 附下载

附下载")

核心观点周度行情:本周(2024.3.25-2024.3.31)主要宽基指数多数下跌。其中,上证综指...

559.72 KB共7页中文简体

1周前97920积分

-

汽车行业周报:小米汽车大定超预期 ,供应链公司有望受益 首创证券 2024-04-07(10页) 附下载

附下载")

核心观点小米汽车正式上市,新车提供三款车型3月28日,小米集团在北京召开发布会,正式发布首款电动汽车...

714.53 KB共10页中文简体

1周前5620积分

-

煤炭开采行业简评报告:淡季煤价触底在即,重视当前配置机会 首创证券 2024-04-07(13页) 附下载

附下载")

核心观点动力煤供需双弱跌势趋缓,推荐当前配置机会。供给方面,主产区多数煤矿保持正常生产,长协保供资源...

592.93 KB共13页中文简体

1周前31720积分

-

交通运输行业简评报告:24年民航夏秋航季助力国际航线恢复,假期出游推动民航出行热情 首创证券 2024-04-07(16页) 附下载

附下载")

核心观点上周行情回顾。上周沪深300指数下跌0.21%,交通运输(申万)指数上涨0.56%,在31个...

761.67 KB共16页中文简体

1周前15720积分

-

电力设备行业点评报告:硅料环节博弈持续,打造数智化坚强电网或为电网未来工作重点 首创证券 2024-04-07(14页) 附下载

附下载")

核心观点硅料环节继续博弈。硅料方面,本周N型棒状硅、P型棒状硅均无成交,N型颗粒硅因其价格优势仅有少...

752.2 KB共14页中文简体

1周前83420积分

-

电子行业简评报告:特高压输电持续推进,关注国产供应商赛晶科技 首创证券 2024-04-07(2页) 附下载

附下载")

核心观点3月18日,国家能源局关于印发《2024年能源工作指导意见》的通知。意见提出“优化完善政策机...

655.82 KB共2页中文简体

1周前26120积分

-

紫金矿业 公司简评报告:铜矿产量突破百万吨大关,矿业龙头成长性仍可期 首创证券 2024-04-07(3页) 附下载

附下载")

紫金矿业(601899)核心观点量价齐升,利润保持增长态势。2023年公司实现营业收入2934.03...

367.05 KB共3页中文简体

1周前37318积分

-

中国神华 公司简评报告:一体化经营业绩稳健,看好长期投资价值 首创证券 2024-04-07(5页) 附下载

附下载")

中国神华(601088)事件:公司发布 2023 年业绩报告,实现营业收入 3430.74 亿元,同...

420.07 KB共5页中文简体

1周前39318积分

-

百亚股份 公司简评报告:2023营收靓丽收官,高分红回馈股东 首创证券 2024-04-03(3页) 附下载

附下载")

百亚股份(003006)核心观点事件:公司发布2023年年报,2023年全年实现营收21.44亿元,...

363.65 KB共3页中文简体

1周前44018积分

-

医药行业周报:建议关注高股息率和业绩确定性强的公司 首创证券 2024-04-02(13页) 附下载

附下载")

核心观点医药周观点:建议关注高股息率和业绩确定性强的公司近期多家公司发布23年年报并披露了23年利润...

815.06 KB共13页中文简体

2周前19620积分