康普化学2022年业绩点评:全球特种表面活性剂龙头实力强劲,业绩略超预期东吴证券2023-03-17.pdf

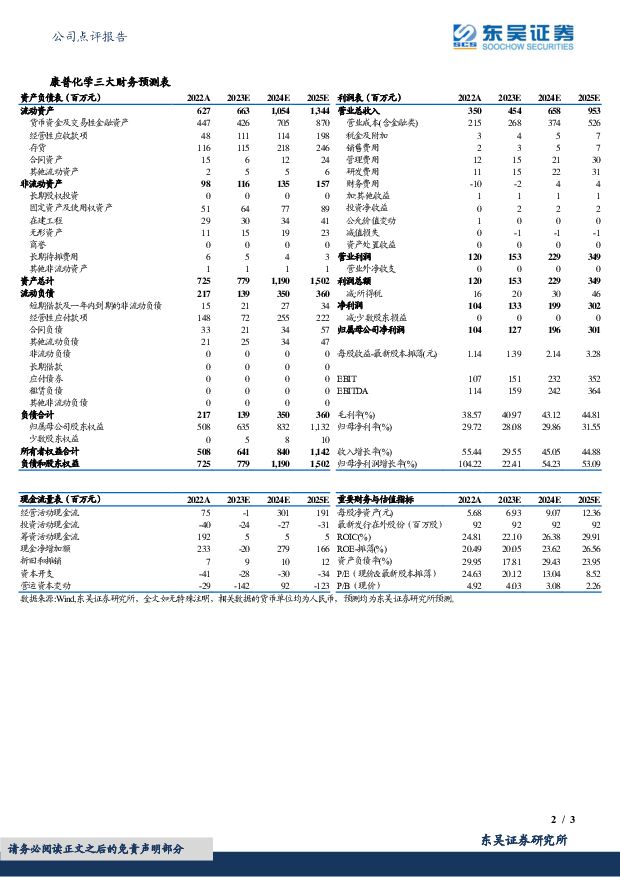

摘要:康普化学(834033)投资要点事件:2022年公司实现营收3.5亿元,同比增长55.44%;归母净利1.0亿元,同比增长104.22%,扣非归母净利同比增长108.35%。业绩:业绩受疫情影响、高温限电情况下稳步提升,略超预期。公司2022年实现营收3.5亿元(yoy+55.44%),归母净利1.0亿元(yoy+104.22%),虽受疫情及限电影响,公司业绩稳步提升,公司2022年毛利率38.57%,同比提升3.64pct。1)分产品来看,金属萃取剂稳健增长,酸雾抑制剂由于基数较低增速迅猛。2022年萃取剂及其它特种表面活性剂营收3.2亿元(yoy+47.9%),酸雾抑制剂营收2753万元(yoy+302.8%)。2)分区域来看,由于部分境外客户采用国内子公司采购境内收入显著提升。2022年境外收入1.8亿元(yoy-7.2%),境内收入1.7亿元(yoy+454.9%)。3)量价角度来看,公司上调部分产品价格抵消原材料上涨压力,同时采用连续蒸馏新工艺突破产量瓶颈,提高产量,降低制造成本。同时公司募投项目“年产2万吨特种表面活性剂项目”已投入建设,预计2023年Q3建成,后续有望打开产量想象空间。费率:整体费用率控制良好,净利率显著大幅提升。公司费用率整体控制良好,2022年销售费用率/管理费用率/研发费用率分别0.7%/3.4%/3.3%,同比-0.5/+0.2/-0.2pct,管理费用增加主要由于公司筹备北交所上市中介服务费增加导致,预计后续仍有下降空间。2022年公司净利率为29.7%(yoy+7.1pct)。展望:全球龙头实力强劲,降本增效有望迎来亮眼表现。公司作为国际知名特种表面活性剂制造商,铜萃取剂产品比肩国际,市占率全球第三、中国第一,未来中性预测下2025、2030年铜萃取剂公司市占率预计为27%及26%,公司作为唯一供应商的酸雾萃取剂有望成为公司增长第二曲线,同时2022年12月公司与董禾商贸签订1.5亿元重大销售合同,具有重大战略意义,保障公司未来订单成长性,伴随公司拥有全球最全化学原料供应链成本优势凸显、客户合作多年业绩有望迎来亮眼表现。盈利预测与投资评级:基于公司在金属萃取剂的细分龙头地位显著且湿法冶金替代传统火法发展前景良好,我们调整公司2023-2024EPS预测值为1.4/2.1元(前值为1.4/1.9元),新增2025年预测值EPS3.3元,对应PE分别为20/13/9倍,维持“买入”评级。风险提示:产品技术迭代风险;原材料价格波动导致毛利率波动风险;募投项目实施风险;汇率波动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上市险企3月保费数据点评:寿险新单量跌价升,车险保费增速回暖 东吴证券 2024-04-18(5页) 附下载

附下载")

事件:上市险企披露2024年3月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9%至45...

564.72 KB共5页中文简体

2小时前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

2小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

2小时前018积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

2小时前018积分

-

益丰药房 行业整合持续受益,稳健扩张羽翼渐丰 东吴证券 2024-04-18(27页) 附下载

益丰药房(603939)投资要点:公司为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先...

1.97 MB共27页中文简体

2小时前018积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

2小时前018积分

-

元力股份 2023年年报&2024年一季报点评:业绩基本符合预期,活性炭份额稳步提升 东吴证券 2024-04-18(3页) 附下载

元力股份(300174)投资要点年报&一季报业绩基本符合市场预期。公司23年营收20.15亿元,同增...

510.79 KB共3页中文简体

2小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

2小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

2小时前018积分

-

新产业 2023年报点评:业绩符合预期,国内外均保持高速增长 东吴证券 2024-04-18(3页) 附下载

新产业(300832)投资要点事件:公司2023年实现营业收入39.30亿元(+28.97%,括号内...

501.86 KB共3页中文简体

2小时前018积分

-

松原股份 2023年年报点评:2023Q4业绩符合预期,自主被动安全龙头持续成长 东吴证券 2024-04-18(3页) 附下载

松原股份(300893)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入12.8...

432.36 KB共3页中文简体

2小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

2小时前018积分

-

杭叉集团 2023年报点评:归母净利润同比+74%近预告中值,业务结构持续优化 东吴证券 2024-04-18(4页) 附下载

杭叉集团(603298)事件:公司发布2023年年报。2023年公司实现归母净利润17.2亿元,同比...

595.2 KB共4页中文简体

2小时前018积分

-

海油发展 2023年年报点评:业绩表现亮眼,三大业务板块稳健成长 东吴证券 2024-04-18(3页) 附下载

海油发展(600968)投资要点事件:公司发布2023年年度报告:实现营业收入493亿元(同比+3%...

512.97 KB共3页中文简体

2小时前018积分

-

东华测试 2023年报&2024年一季报点评:业绩短期承压,看好传感器等新业务放量 东吴证券 2024-04-18(3页) 附下载

东华测试(300354)投资要点2023年业绩因延迟确认收入而短期承压:2023年公司实现营收3.7...

513.79 KB共3页中文简体

2小时前018积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

2小时前018积分

-

常熟汽饰 2023年年报点评:2023Q4业绩符合预期,公司长期成长空间广阔 东吴证券 2024-04-18(3页) 附下载

常熟汽饰(603035)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入45.9...

436.36 KB共3页中文简体

2小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

2小时前018积分

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

1天前020积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前220积分