宏观经济周报:国内延续弱修复,外部扰动加大首创证券2023-03-17.pdf

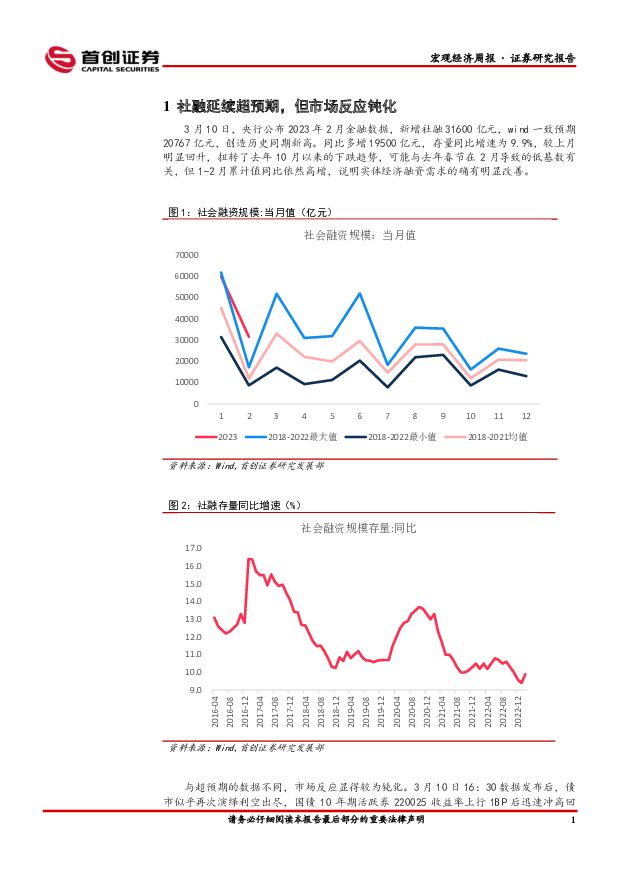

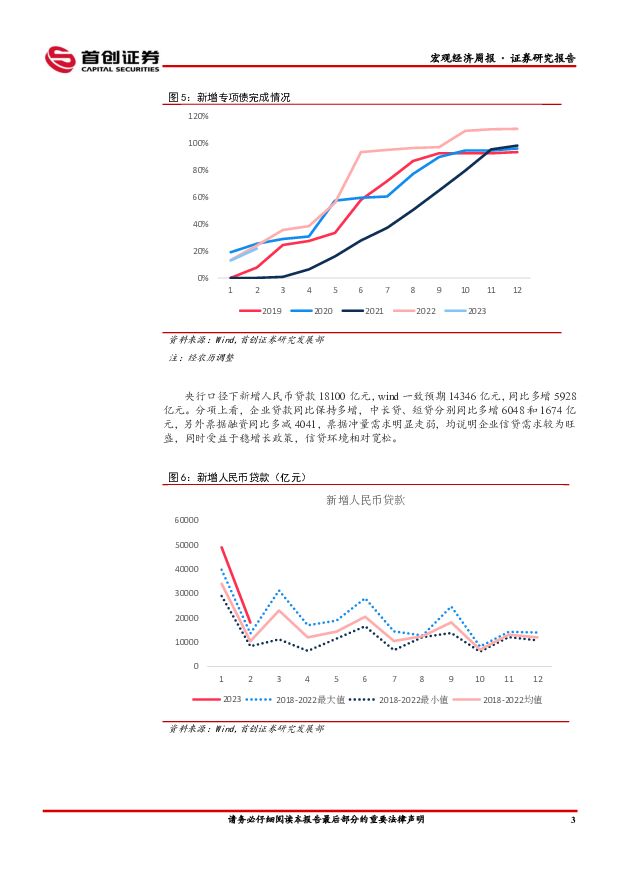

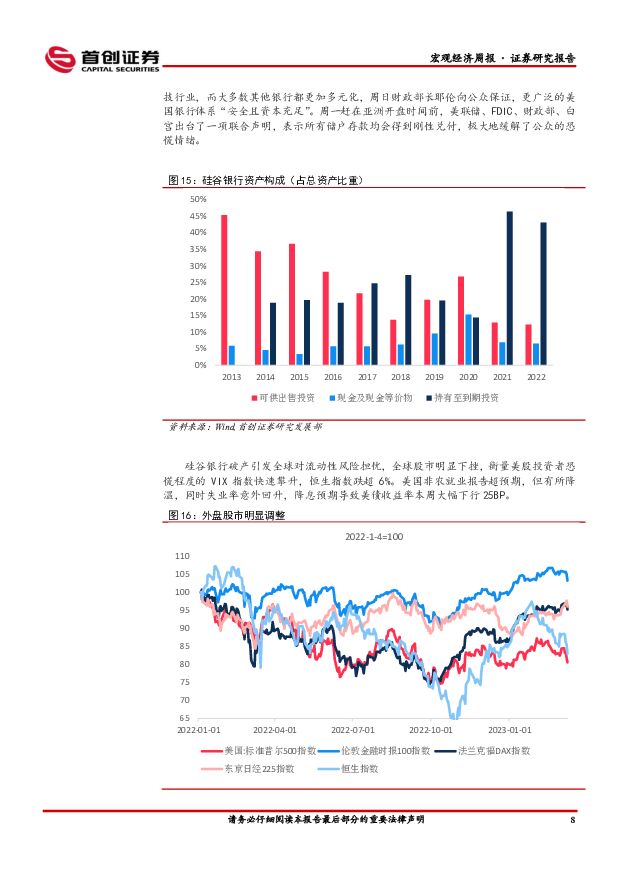

摘要:核心观点2月社融再超预期,但市场反应钝化。2月新增社融31600亿元(预期20767亿元),创造历史同期新高。同比多增19500亿元,存量同比增速为9.9%,较上月明显回升,扭转了去年10月以来的下跌趋势,可能与去年春节在2月导致的低基数有关,但1-2月累计值同比依然高增,说明实体经济融资需求的确有明显改善。3月10日16:30数据发布后,债市似乎再次演绎利空出尽,国债10年期活跃券220025收益率上行1BP后迅速冲高回落,跌幅甚至超过1BP,截至收盘最终小幅上行0.45BP。融资结构延续向好,信贷、政府债是主要支撑。2月社融口径下的人民币信贷保持高增,同比多增9116亿元,同时政府债券、表外票据同比分别多增5416、少减4158亿元,同样是主要支撑项。今年政府债发行相对前置,1-2月专项债累计发行8270亿元,完成全年计划的22%,与去年节奏类似,但考虑到今年专项债可用资金少于去年,后续政府债对社融的支持可能会减弱。企业中长贷保持高增,居民短贷明显好转。央行口径下新增人民币贷款18100亿元,wind一致预期14346亿元,同比多增5928亿元。分项上看,企业中长贷同比保持多增。值得注意的是居民贷款的边际改善,其中主因是居民短贷的超季节性修复,2月居民短贷同比多增4129亿元,可能与节后“报复性”消费有关,后续可持续性有待观察。本周国内通胀、外贸等经济数据显示,基本面延续弱修复的态势,叠加硅谷银行爆雷又使得市场显著出现“RiskOff”走势。内外因素影响下,股市出现明显调整,万得全A累计下跌3.2%,沪深300跌幅近4%,上证50跌幅近5%,消费、周期、金融板块调整明显。受到基本面偏弱和股债跷跷板效应影响,债市本周走强,10年国债活跃券220025收益率震荡下行约2BP,最终收于2.875%。同时全球股市明显下挫,衡量美股投资者恐慌程度的VIX指数也快速攀升。站在当下,对政策的预期博弈暂告一段落。然而,海外因素仍有不确定性。短期有硅谷银行,中期有通胀加息及经济修复,更远的时间则需要关注全球地缘政治的变化。短期内看,如果硅谷银行的事情无大碍(大概率),叠加1-2月份较好的金融数据和经济数据,市场预计会迎来反弹行情。远期看,经济修复对全球市场仍有支撑。国债收益率这一波已经下行5-6BP,但市场预期调整已经相对充分。如果10年国债收益率触及2.85%,则是卖出做空的好时机。风险提示:疫情走势超预期;政策不及预期;海外扰动超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

1天前215积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

2天前218积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

2天前215积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

2天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

2天前210积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

6天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

6天前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

6天前415积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

7天前215积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

附下载")

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

1周前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

附下载")

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

1周前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共4页中文简体

1周前118积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

附下载")

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

1周前218积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

附下载")

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

1周前218积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

附下载")

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

1周前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共4页中文简体

1周前218积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共3页中文简体

1周前218积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共3页中文简体

1周前218积分

-

帝科股份 公司简评报告:N型浆料出货占比持续提升,持续推动产品迭代 首创证券 2024-04-14(3页) 附下载

附下载")

帝科股份(300842)核心观点事件:公司发布2023年度报告,2023年实现营业收入96.03亿元...

384.54 KB共3页中文简体

1周前218积分

-

大全能源 公司简评报告:N型硅料快速放量,Q4盈利能力改善 首创证券 2024-04-14(3页) 附下载

附下载")

大全能源(688303)核心观点事件:公司发布2023年度报告,2023年公司实现营业收入163.2...

370.12 KB共3页中文简体

1周前218积分