轻工制造:23年1-2月社零增速由降转增,保交楼下竣工面积同比转正华金证券2023-03-16.pdf

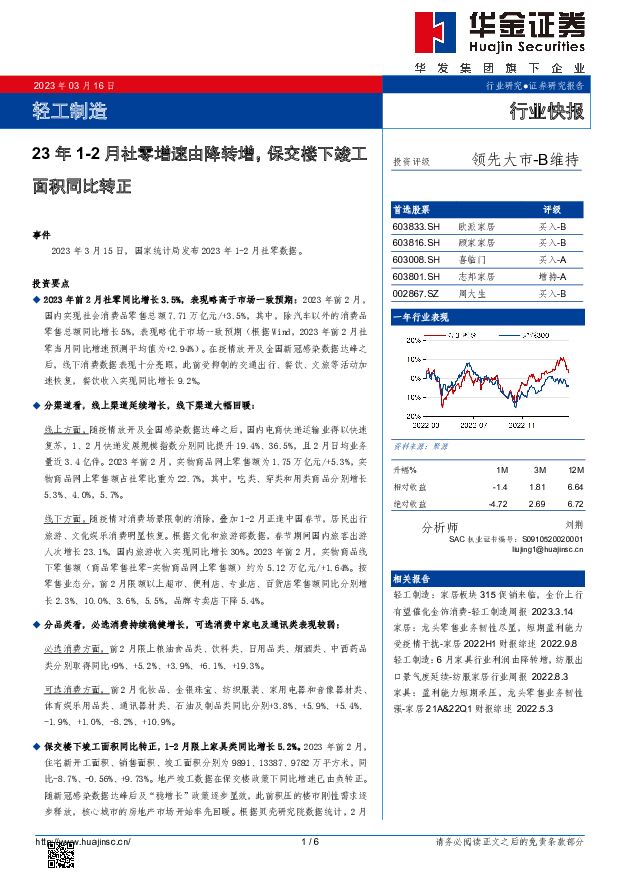

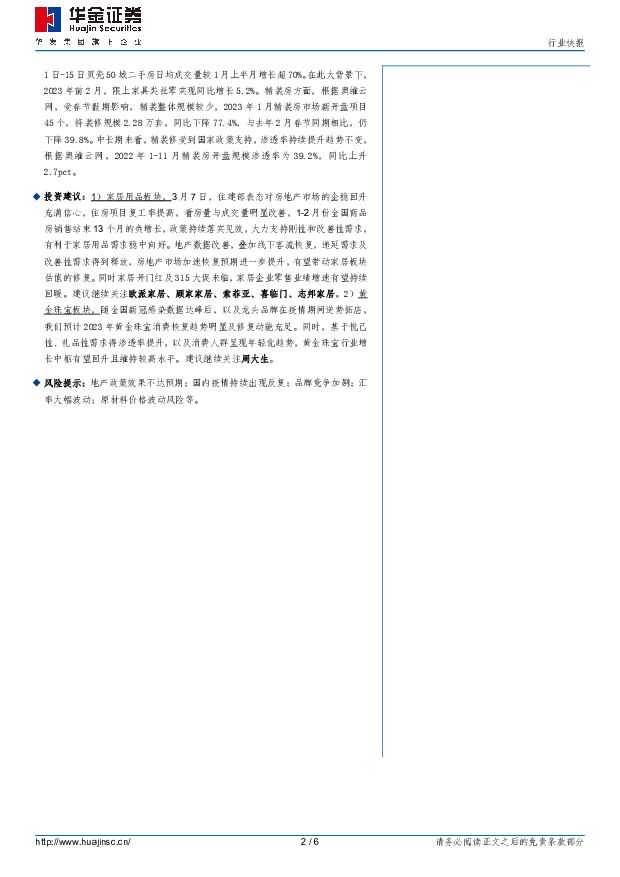

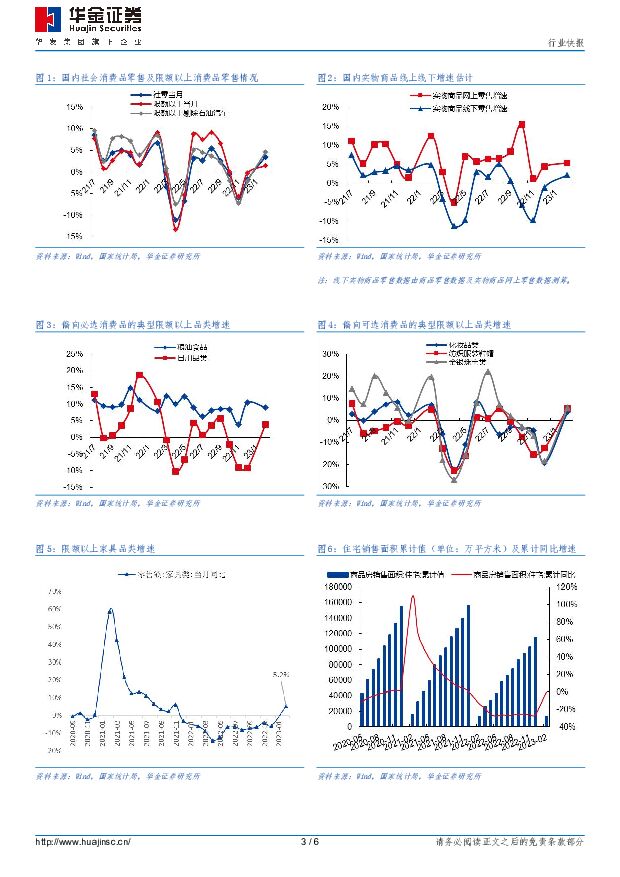

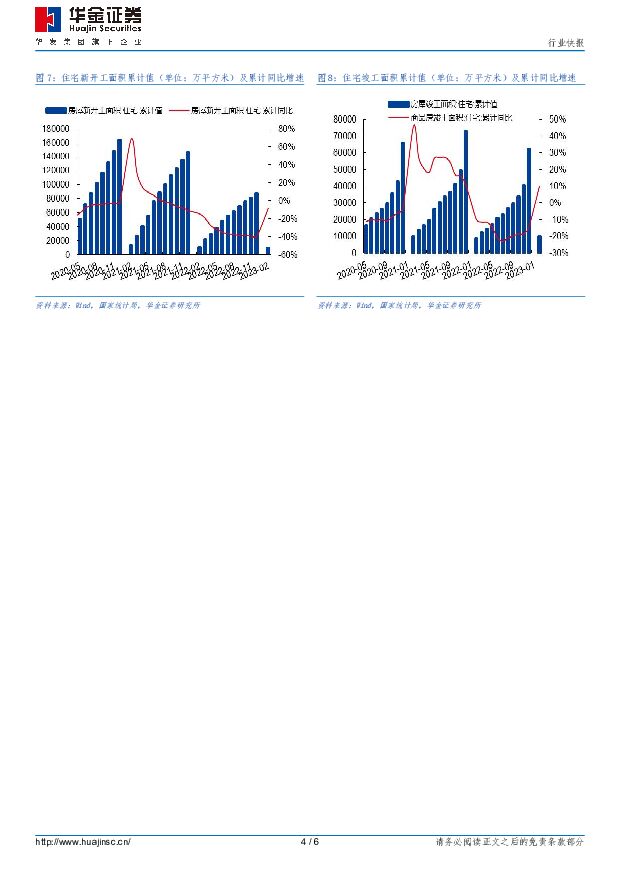

摘要:事件2023 年 3 月 15 日, 国家统计局发布 2023 年 1-2 月社零数据。投资要点2023 年前 2 月社零同比增长 3.5%, 表现略高于市场一致预期: 2023 年前 2 月,国内实现社会消费品零售总额 7.71 万亿元/+3.5%, 其中, 除汽车以外的消费品零售总额同比增长 5%, 表现略优于市场一致预期(根据 Wind, 2023 年前 2 月社零当月同比增速预测平均值为+2.94%) 。 在疫情放开及全国新冠感染数据达峰之后, 线下消费数据表现十分亮眼, 此前受抑制的交通出行、 餐饮、 文旅等活动加速恢复, 餐饮收入实现同比增长 9.2%。分渠道看, 线上渠道延续增长, 线下渠道大幅回暖:线上方面, 随疫情放开及全国感染数据达峰之后, 国内电商快递运输业得以快速复苏, 1、 2 月快递发展规模指数分别同比提升 19.4%、 36.5%, 且 2 月日均业务量近 3.4 亿件。 2023 年前 2 月, 实物商品网上零售额为 1.75 万亿元/+5.3%, 实物商品网上零售额占社零比重为 22.7%, 其中, 吃类、 穿类和用类商品分别增长5.3%、 4.0%, 5.7%。线下方面, 随疫情对消费场景限制的消除, 叠加 1-2 月正逢中国春节, 居民出行旅游、 文化娱乐消费明显恢复。 根据文化和旅游部数据, 春节期间国内旅客出游人次增长 23.1%, 国内旅游收入实现同比增长 30%。 2023 年前 2 月, 实物商品线下零售额(商品零售社零-实物商品网上零售额) 约为 5.12 万亿元/+1.64%。 按零售业态分, 前 2 月限额以上超市、 便利店、 专业店、 百货店零售额同比分别增长 2.3%、 10.0%、 3.6%、 5.5%, 品牌专卖店下降 5.4%。分品类看, 必选消费持续稳健增长, 可选消费中家电及通讯类表现较弱:必选消费方面, 前 2 月限上粮油食品类、 饮料类、 日用品类、 烟酒类、 中西药品类分别取得同比+9%、 +5.2%、 +3.9%、 +6.1%、 +19.3%。可选消费方面, 前 2 月化妆品、 金银珠宝、 纺织服装、 家用电器和音像器材类、体育娱乐用品类、 通讯器材类、 石油及制品类同比分别+3.8%、 +5.9%、 +5.4%、-1.9%、 +1.0%、 -8.2%、 +10.9%。保交楼下竣工面积同比转正, 1-2 月限上家具类同比增长 5.2%。 2023 年前 2 月,住宅新开工面积、 销售面积、 竣工面积分别为 9891、 13387、 9782 万平方米, 同比-8.7%、 -0.56%、 +9.73%。 地产竣工数据在保交楼政策下同比增速已由负转正。随新冠感染数据达峰后及“稳增长” 政策逐步显效, 此前积压的楼市刚性需求逐步释放, 核心城市的房地产市场开始率先回暖。 根据贝壳研究院数据统计, 2 月1 日-15 日贝壳 50 城二手房日均成交量较 1 月上半月增长超 70%。在此大背景下,2023 年前 2 月, 限上家具类社零实现同比增长 5.2%。 精装房方面, 根据奥维云网, 受春节假期影响, 精装整体规模较少, 2023 年 1 月精装房市场新开盘项目45 个, 将装修规模 2.28 万套, 同比下降 77.4%, 与去年 2 月春节同期相比, 仍下降 39.8%。 中长期来看, 精装修受到国家政策支持, 渗透率持续提升趋势不变,根据奥维云网, 2022 年 1-11 月精装房开盘规模渗透率为 39.2%, 同比上升2.7pct。投资建议: 1) 家居用品板块, 3 月 7 日, 住建部表态对房地产市场的企稳回升充满信心, 住房项目复工率提高, 看房量与成交量明显改善, 1-2 月份全国商品房销售结束 13 个月的负增长, 政策持续落实见效, 大力支持刚性和改善性需求,有利于家居用品需求稳中向好。 地产数据改善, 叠加线下客流恢复, 递延需求及改善性需求得到释放, 房地产市场加速恢复预期进一步提升, 有望带动家居板块估值的修复。 同时家居开门红及 315 大促来临, 家居企业零售业绩增速有望持续回暖。 建议继续关注欧派家居、 顾家家居、 索菲亚、 喜临门、 志邦家居。 2) 黄金珠宝板块, 随全国新冠感染数据达峰后, 以及龙头品牌在疫情期间逆势拓店,我们预计 2023 年黄金珠宝消费恢复趋势明显及修复动能充足。 同时, 基于悦己性、 礼品性需求得渗透率提升, 以及消费人群呈现年轻化趋势, 黄金珠宝行业增长中枢有望回升且维持较高水平。 建议继续关注周大生。风险提示: 地产政策效果不达预期; 国内疫情持续出现反复; 品牌竞争加剧; 汇率大幅波动; 原材料价格波动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

紫光国微 行业重压之下业绩良好,超强韧性迎布局良机 华金证券 2024-04-18(5页) 附下载

附下载")

紫光国微(002049)投资要点:事件:2024年4月17日,公司发布2023年年度报告,2023年...

355.21 KB共5页中文简体

4小时前018积分

-

欧莱新材 新股覆盖研究:欧莱新材 华金证券 2024-04-18(12页) 附下载

欧莱新材(688530)投资要点下周一(4月22日)有一只科创板新股“欧莱新材”询价。欧莱新材(68...

904.31 KB共12页中文简体

4小时前018积分

-

美好医疗 公司业绩短期承压,多元化业务拓展顺利 华金证券 2024-04-18(5页) 附下载

美好医疗(301363)投资要点事件:公司发布2023年年度报告和2024年一季报,2023年实现营...

296.18 KB共5页中文简体

4小时前018积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

4小时前018积分

-

爱博医疗 业绩保持快速增长,视光产品快速放量 华金证券 2024-04-18(5页) 附下载

爱博医疗(688050)投资要点业绩保持快速增长:公司发布2023年度报告和2024年一季报,202...

300.02 KB共5页中文简体

4小时前018积分

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

附下载")

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

1天前020积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

1天前018积分

-

3月经济数据点评:转型期产需不平衡问题值得关注 华金证券 2024-04-17(6页) 附下载

2024年一季度国内生产总值(GDP)同比5.3%,前值5.2%,超市场预期0.4pct,环比1.6...

1.38 MB共6页中文简体

1天前015积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

2天前220积分

-

通信行业周报:eVTOL进入规模生产,增值电信业务扩大开放华金证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

537.93 KB共22页中文简体

2天前220积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

传媒:国内外音乐生成应用接踵而至 华金证券 2024-04-12(3页) 附下载

投资要点事件:海外音乐生成应用Udio推出,能够创作背景音乐,根据文本输入创作出蓝调、流行、说唱等多...

290.18 KB共3页中文简体

2天前220积分

-

传媒:进口网游版号发放提速,魔兽IP确定性回归华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

294.23 KB共页中文简体

2天前220积分

-

传媒:淘宝3D应用落地,提升内容制作需求 华金证券 2024-04-15(3页) 附下载

投资要点事件:近日,淘宝在App Store推出其Vision Pro版本,使用户能借助Vision...

284.65 KB共3页中文简体

2天前220积分

-

传媒:百度针对AI应用前景发布开发工具 华金证券 2024-04-16(3页) 附下载

事件:4月16日,Create2024百度AI开发者大会上,百度创始人、董事长兼首席执行官李彦宏发表...

285.57 KB共3页中文简体

2天前220积分

-

新产业 公司业绩稳定增长,海外拓展持续完善 华金证券 2024-04-13(5页) 附下载

新产业(300832)投资要点事件:公司发布2023年年度报告,2023年实现营收39.30亿元(+...

295.79 KB共5页中文简体

2天前218积分

-

澳华内镜公司业绩持续高增,中高端产品销量稳步提升华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

305.85 KB共页中文简体

2天前218积分

-

艾为电子 平台化布局持续推进,AI终端或催化增量 华金证券 2024-04-15(5页) 附下载

艾为电子(688798)投资要点2024年4月9日,公司发布2023年年度报告。2023年营收/出货...

309.71 KB共5页中文简体

2天前218积分

-

溯联股份 行业景气叠加新项目的逐步推进,公司发展预期向好 华金证券 2024-04-13(7页) 附下载

附下载")

溯联股份(301397)投资要点事件内容:4月10日晚,公司披露2023年度报告。2023年公司实现...

337.65 KB共7页中文简体

2天前218积分

-

天银机电 持续受益卫星高景气,以旧换新有望拉动主业回升 华金证券 2024-04-12(5页) 附下载

天银机电(300342)事件:2024年4月12日,天银机电发布2023年年报,2023年公司实现营...

302.9 KB共5页中文简体

2天前318积分