通信行业周报:通信行业政策持续催化,景气度持续上升中银证券2023-03-16.pdf

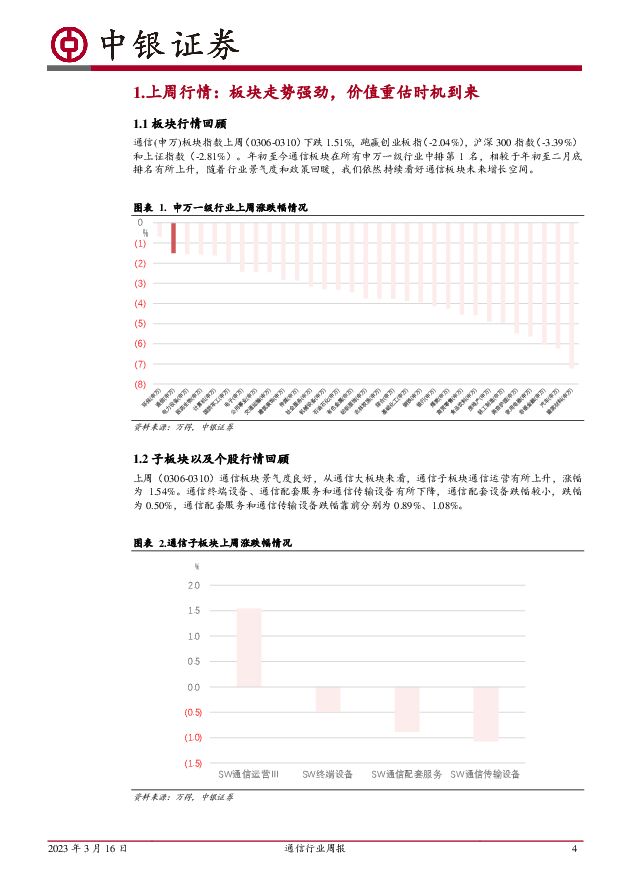

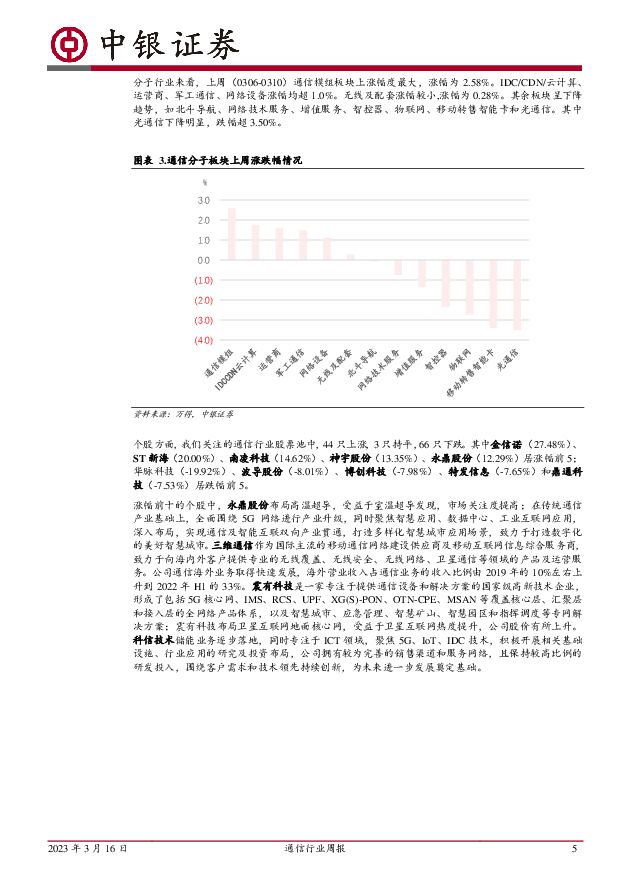

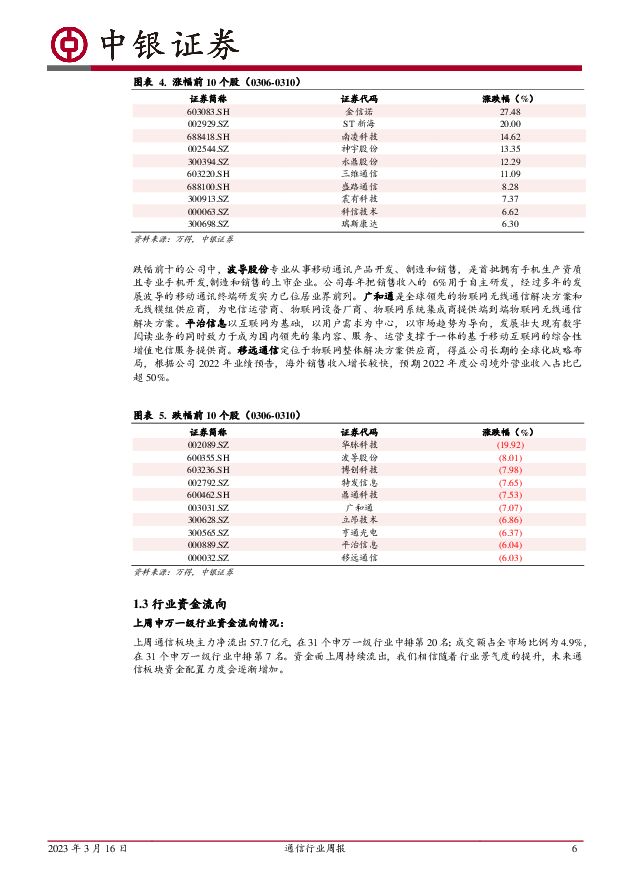

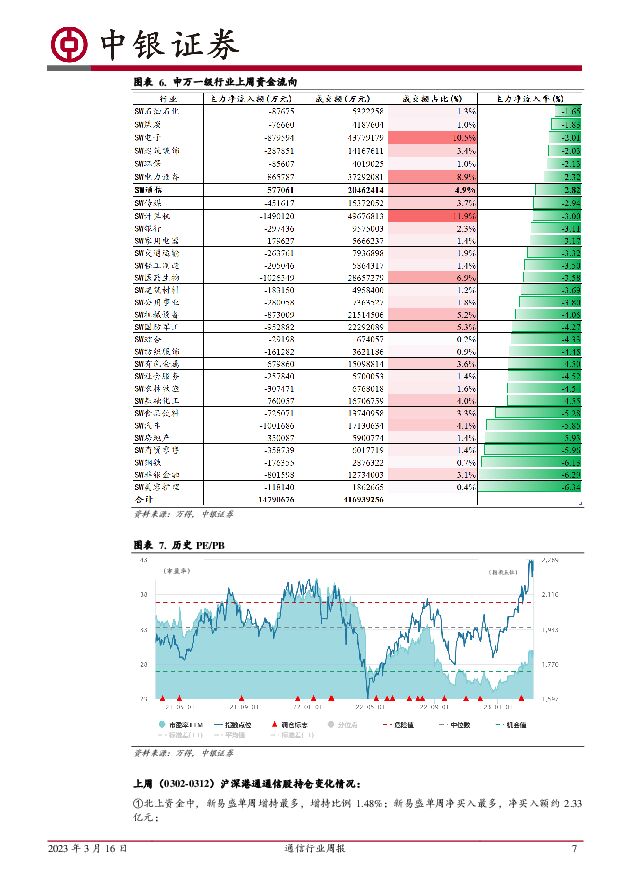

摘要:行情回顾:上周(0306-0310)通信板块景气度良好,从通信大板块来看,通信子板块通信运营有所上升,涨幅为1.54%。通信终端设备、通信配套服务和通信传输设备有所下降,通信配套设备跌幅较小,跌幅为0.50%,通信配套服务和通信传输设备跌幅靠前分别为0.89%、1.08%。全周(0306-0310)建议关注标的组合阶段性表现较好,按照总市值加权平均计算组合周跌幅为3.39%,跑输通信(申万)板块指数(1.51%)、创业板指(-2.04%),沪深300指数(-3.39%)和上证指数(-2.81%)。投资观点:2023年科技强国、自主可控和经济复苏、周期反转是贯穿科技行业的两大主线,通信行业因行业周期和行业属性,将会迎来更多超预期机遇。同时,看好央国企在社会主义核心资产价值重估中所享受的红利,看好民企在经济复苏中表现出的创新驱动和业绩弹性。给予通信行业强大于市评级。今年科技行业有望迎来反攻,持续关注成长性较好的公司。优先关注符合国家战略发展方向的行业,把握行业起点,追踪优质公司;同时从23年业绩增速高、确定性强、景气度持续高企的板块中选择具备估值性价比的标的进行配置;积极关注运营商行业基本面触底反弹、估值重构的机会。我们提出在反攻的背景下,主线依旧是业绩表现优秀、景气度高增的公司,建议关注受疫情影响小、下半年成长性好的公司。建议关注:光通信(中天科技、天孚通信)、IDC(科华数据、英维克)、连接器(瑞可达、意华股份)、物联网(移为通信、广和通)、网络设备(亿联网络)、电子仪器(普源精电)。风险提示:中美贸易摩擦造成的不确定性因素,5G建设速度未达预期,疫情反复导致国内经济承压,“东数西算”项目推进进度受疫情影响,政策落地不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

附下载")

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

1天前020积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

1天前018积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

2天前220积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

2天前020积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

通信行业周观点:工信部部署开展增值电信业务扩大对外开放试点工作 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4.8-4.12)沪深300指数下跌2.58%,申万通信行业指数下跌1.28%,...

1.07 MB共9页中文简体

2天前220积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

通信Marvell AI Day总结:AI改变集群网络架构,光互联市场弹性充足 国信证券 2024-04-15(10页) 附下载

事项:美国东部时间4月11日,Marvell举办AcceleratedInfrastructuref...

919.06 KB共10页中文简体

2天前220积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

2天前220积分

-

通信行业行业周报:增值电信试点扬帆起,云网智联AI+潮共涌 中国银河 2024-04-14(18页) 附下载

核心观点(2024年4月8日-2024年4月14日):一周通信板块指数下跌,智能控制器、载波通信及电...

827.79 KB共18页中文简体

2天前020积分

-

通信行业周报:算力竞赛持续加剧,卫星通信应用端不断突破上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

545.98 KB共页中文简体

2天前220积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

2天前220积分

-

通信行业周报:eVTOL进入规模生产,增值电信业务扩大开放华金证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

537.93 KB共页中文简体

2天前220积分

-

通信行业专题研究:夯实算力基础,助力AI产业发展国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

510.09 KB共页中文简体

2天前020积分

-

通信行业周报:5G-A持续加速推进,同时关注卫星通信进程 华龙证券 2024-04-15(9页) 附下载

摘要:周要闻:(1)工业和信息化部近日发布通告,部署开展增值电信业务扩大对外开放试点工作。提出将在北...

410.27 KB共9页中文简体

2天前220积分

-

通信行业周报:LightCounting更新光模块预测,星舰有望于5月第四次试飞天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

384.13 KB共页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分