联翔股份公司动态研究报告:被忽视的消费建材新兴品类龙头华鑫证券2023-03-16.pdf

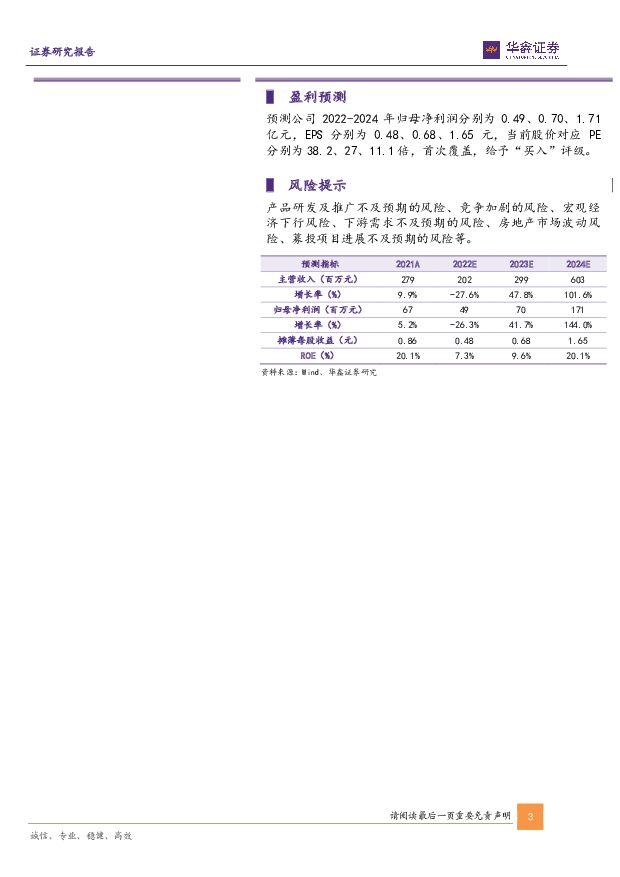

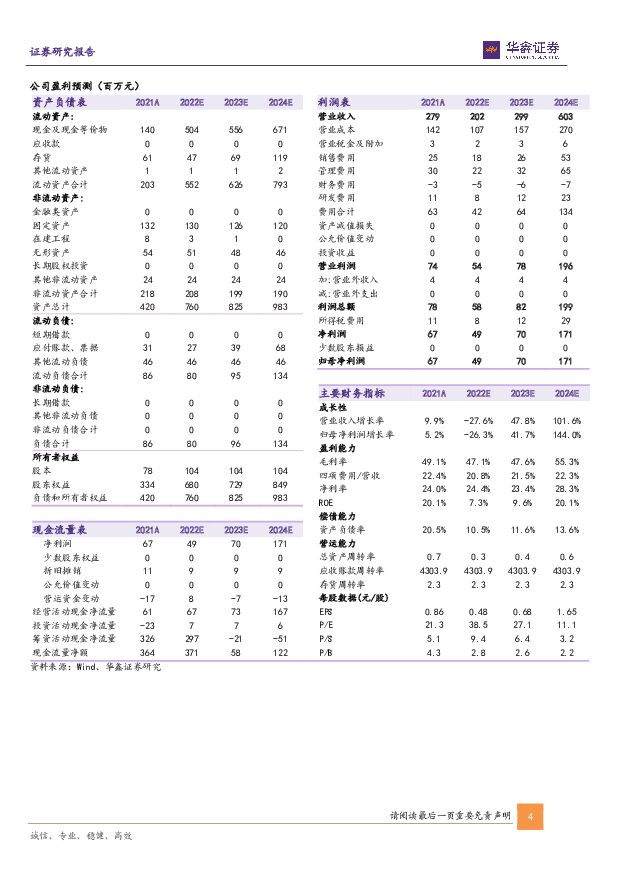

摘要:联翔股份(603272)投资要点国内墙布“第一股”,“疫后”反转可期联翔股份成立于2004,为我国“墙布第一股”。凭借着技术/品牌/渠道等优势,公司营收从2018的2.47亿元增长到2021年的2.79亿元,CAGR为4.14%,对应的归属净利润也从4720.2万元增长到6704.7万元,CAGR为12.54%,业绩增长较慢主要系公司资金欠缺导致无法扩产所致(近年来公司产能利用率均超过100%),公司现有刺绣墙布年产能11万米,提花墙布年产能284万米。盈利能力方面,公司2019-2020年主营业务平均毛利率50.51%,平均净利率24.23%,盈利能力优秀,2020年后毛利率净利率有所下滑主要原因系售价较低的素色墙布营收占比提升所致。2022年前三季度公司实现营收1.42亿元,同比下滑26.17%,净利润2045.3万元,同比下滑46.12%,受疫情及地产贝塔影响较大,随着疫情管控放开和地产企稳,公司业绩反转可期。消费升级&地产复苏,墙布市场规模有望触底回升墙布为室内墙面装饰材料(墙布、墙纸、涂料等)的一种,属于中高端内墙装饰材料。我国墙布行业整体从2014年后进入快速发展通道,墙布凭借其在外观艺术、质感丰富、经久耐用和绿色环保等特点,市场规模快速增长,市场总量从2015年的0.74亿平米增长到2020年的15.11亿平米,年化增长率高达82.81%,在此阶段基本完成了对于墙纸的替代。根据我们测算,截至2020年在房屋内墙装饰材料上墙布渗透率达到11.14%,当年市场规模达到约284亿元,已成为重要的内墙装饰材料之一。自2020年以来,受到疫情突发叠加地产暴雷影响,行业同时面临需求萎缩和供给冲击的双重压力。据中国墙纸墙布协会调研,2022年全国墙纸墙布窗帘等软装饰市场总规模约15.16亿平方米,其中墙布市场总量为5.6亿平方米,同比下滑38.19%,相比与2020年下滑62.94%,我们测算2022年渗透率约为4.53%,墙布市场规模约为86-103亿。渗透率处于近年来的低位。我们认为系墙布作为中高端装饰材料受疫情影响更大所至。我们认为墙布渗透率未来将有望重新攀升,主要原因在于:1)价格方面,经过我们对电商网站内装材料零售平台售价的分析,墙布价格处于30-200元/平方米,涂料的价格区间为10-100元/平方米,在中端市场上二者的价格区间已经有所重叠;2)材料特性方面,墙布可能是最能满足年轻消费者个性化需求的内装材料之一,充分迎合当下年轻购房主体的多样化需求,且符合东方“亲布”和重视家庭的文化诉求;3)公司上市后借助资本市场力量有望扩大墙布宣传力度,提升墙布行业市场认识度。4)长期来看墙布业的基本面没有改变,发展韧性好、潜力充足、空间大的特点没有改变,随着未来消费升级和地产复苏,渗透率仍有可能提升到10%以上水平。类比其他消费建材品类,公司市占率提升空间巨大由于墙布生产技术门槛较低,大部分相关企业都是作坊式小规模生产,2020年墙布销售额在6000万以下的企业数量占比超过80%,公司作为行业龙头企业2020年市占率仅为0.66%,疫情3年中行业有所出清,2022年公司市占率也仅约2%的水平,我们认为和其他消费建材一样,墙布也存在集中度提升的长期逻辑:1)和其他消费建材品类一样,墙布存在如公装(小B)和定制精装修(大B)渠道;2)墙布具有装饰性功能、提供情绪价值功能和某些特殊功能(如弹性墙布),龙头企业具有很强的服务“升维打击”能力;3)墙布为中高端内装材料,我们认为消费者存在墙布的品牌需求。从公司自身来看,1)管理端方面,公司董事长卜晓华先生为墙布行业“领袖级”管理者,2011年底其带领团队成功研发出国内第一块无缝刺绣墙布,并自2013年起担任中国无缝墙布行业协会主席至今;2)销售端方面,公司在高端产品与中低端产品都有布局,“领绣”刺绣墙布是墙布行业知名高端品牌,公司又在2020年推出以简约、时尚为主“领绣墙布|菁华”子品牌进军中端和经济型市场,该品牌的产品单价相对较低。销售网络方面,公司覆盖全国31个省市自治区,拥有140余家样板门店及天猫线上旗舰店等全域营销平台;3)供应端方面,公司于2019年创新地引入立体化仓库,解决墙布销售中“找布”难题,大幅提高仓储及发货效率。加杠杆空间大,募投产能释放后业绩料大幅增长公司目前主营业务主要为C端业务,财报质量非常优秀。1)资产负债率较低,截至2022Q3资产负债率仅9.4%;2)现金流健康。截至2022Q3收现比108%,净现比-71.50%。公司业绩在募投产能释放后有望大幅增长。公司当前在建产能为IPO募投项目,根据招股说明书,公司募投项目建成后将会增加公司营收4.76亿元,净利润0.93亿元,相较于公司2021年2.79亿元营收/0.67亿元净利润将会有大幅提升。资金实力大幅提升后,公司的产品力、渠道力和品牌力也有望同步提升。盈利预测预测公司2022-2024年归母净利润分别为0.49、0.70、1.71亿元,EPS分别为0.48、0.68、1.65元,当前股价对应PE分别为38.2、27、11.1倍,首次覆盖,给予“买入”评级。风险提示产品研发及推广不及预期的风险、竞争加剧的风险、宏观经济下行风险、下游需求不及预期的风险、房地产市场波动风险、募投项目进展不及预期的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

1天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

1天前020积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

附下载")

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

1天前010积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

2天前220积分