亿纬锂能点评报告:全年业绩符合预期,储能和动力增长强劲国海证券2023-03-16.pdf

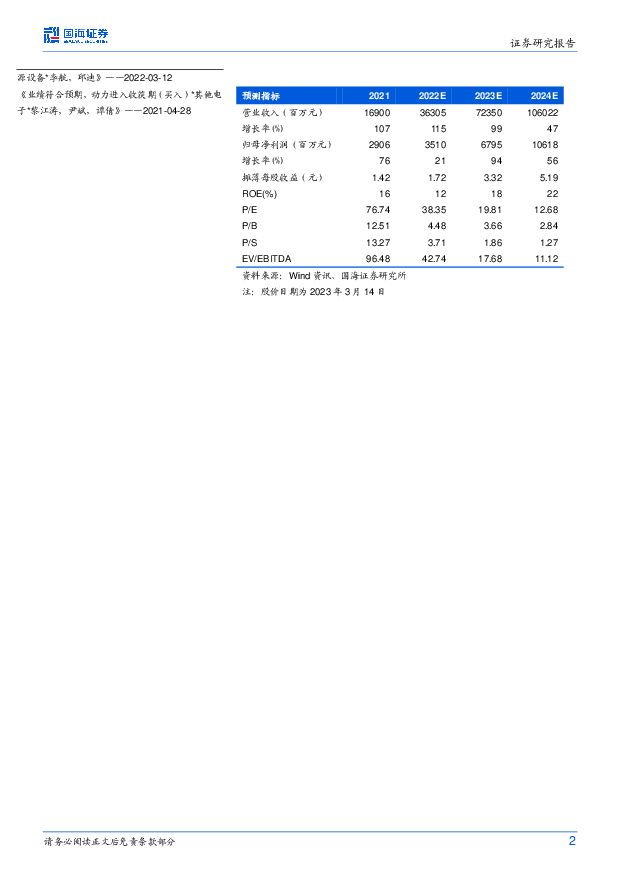

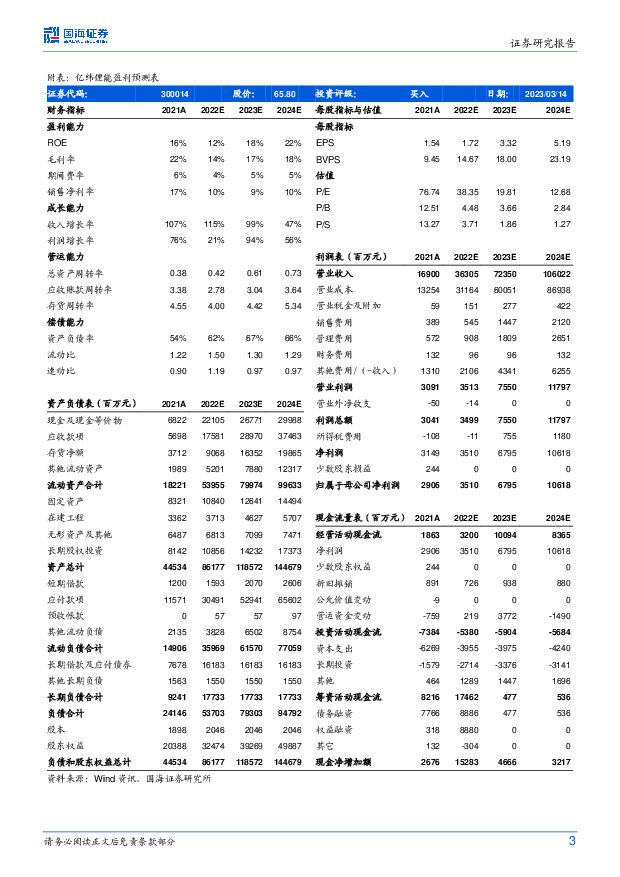

摘要:亿纬锂能(300014)事件:亿纬锂能发布业绩快报: 2022 年度公司实现营业总收入 363 亿元,较上年同期上升 115%;营业利润 35.1 亿元,较上年同期上升 14%;利润总额 35.0 亿元,较上年同期上升 15%;归属于上市公司股东的净利润 35.0亿元,较上年同期上升 21%。 2022 年四季度实现营收 120 亿元,同比增长 121%, 环比增长 28%; 归母净利润 8.5 亿元, 同比增长 22%, 环比下降 35%; 扣非归母净利润 5.2 亿元, 同比增长 24%,环比下降 47%。投资要点:主业电池收入高增长: 公司主业电池业务发展良好,随着新工厂、新产线进入量产阶段,出货规模增长迅速,动力和储能双轮驱动,我们预计 2023 年仍将维持较好增长。股权激励彰显发展信心: 第四期股权激励计划首次授予部分的考核年度为 2023-2026 年四个会计年度,每个会计年度考核一次,考核的收入目标分别不低于 700、 1000、 1500、 2000 亿元,公司对未来营业收入考核保持高增速, 彰显公司发展信心。盈利预测和投资评级: 公司受益于新能源车渗透率提升带动动力电池需求高速增长,储能空间逐步放量, 伴随产能扩张、新定点客户导入,同时布局的上游产能放量也有助增强公司盈利水平,因此我们上调公司盈利预测。我们预计 2022 年-2024 年公司营业收入为 363 亿元、 724 亿元、 1060 亿元,归母净利润为 35 亿元、 68 亿元、 106亿元,当前股价对应 PE 为 38、 20、 13x,维持“买入”评级。风险提示: 产能扩张不及预期、新能源车销量不及预期、原材料价格持续上涨、新产品投产速度不及预期、行业价格竞争加剧等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

附下载")

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

8小时前018积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

1天前120积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

1天前220积分

-

煤炭开采行业周报:焦煤行情如期回暖;山西省上调煤炭资源税如期落地 国海证券 2024-04-14(24页) 附下载

附下载")

投资要点:上周我们在报告中提到当前节点焦煤行业性价比较高,黑色系预期边际改善值得重视,主要依据包括:...

5.97 MB共24页中文简体

1天前220积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

1天前220积分

-

基础化工行业周报:液氯、碳酸二甲酯价格上涨,万华化学福建工业园装置复产国海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

5.42 MB共页中文简体

1天前220积分

-

基础化工行业周报:TMA、麦芽酚、醋酸价格上涨,持续看好轮胎及轮胎设备景气上行 国海证券 2024-04-14(60页) 附下载

投资要点:2024年4月11日国海化工景气指数为100.63,较4月6日上升0.07。综合考虑化工企...

4.92 MB共60页中文简体

1天前220积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

1天前220积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

1天前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共页中文简体

1天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

1天前220积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

1天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

1天前220积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

附下载")

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

1天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

1天前020积分

-

电池及储能行业周报:固态电池装车提速,宁德“天恒”重磅亮相 东海证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场表现:本周(4/8-4/14)申万电池板块整体下跌4.02%,跑输沪深300指数1.4...

1.23 MB共12页中文简体

1天前220积分

-

电力设备:储能景气度底部回升国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

948.24 KB共页中文简体

1天前220积分

-

储能观察系列(3):宁德时代发布新品“天恒储能系统” 甬兴证券 2024-04-16(3页) 附下载

事件描述据宁德时代官方微信公众号,宁德时代发布新一代储能产品“天恒储能系统”,该产品具备“5年零衰减...

410.68 KB共3页中文简体

1天前020积分

-

万华化学 2024年3月月报:福建工业园MDI等装置复产,下游家电需求逐渐复苏 国海证券 2024-04-12(36页) 附下载

万华化学(600309)投资要点:化工行业未来的竞争优势在于“工程师红利”,万华化学是国内少有的以技...

10.68 MB共36页中文简体

1天前218积分