中国平安代理人量减质增,储蓄险占比提升,静待业绩恢复山西证券2023-03-16.pdf

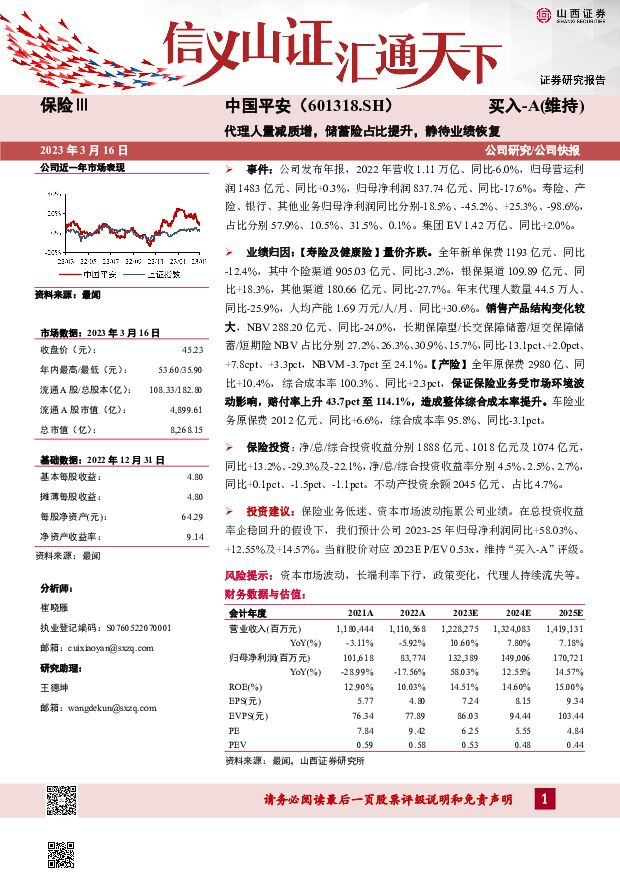

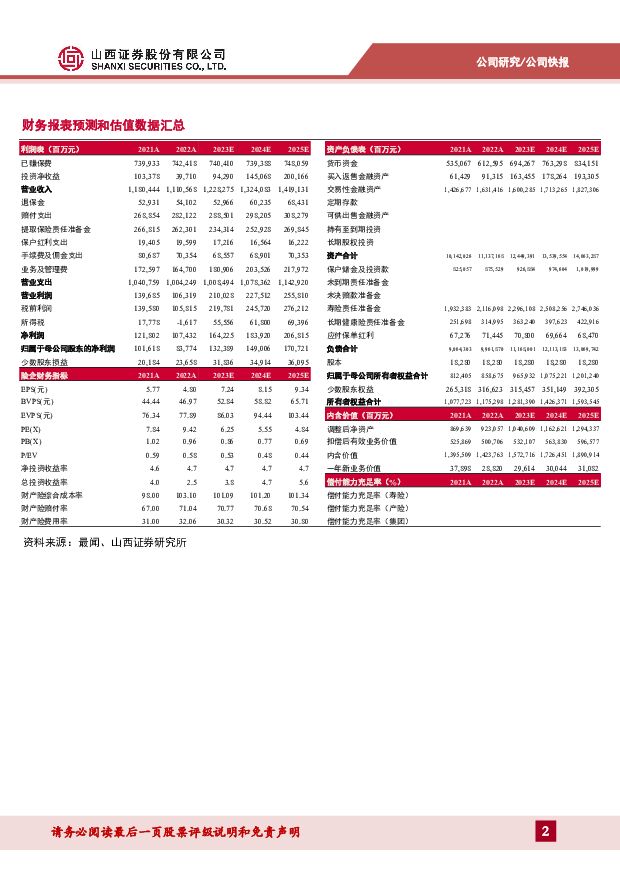

摘要:中国平安(601318)事件:公司发布年报,2022年营收1.11万亿、同比-6.0%,归母营运利润1483亿元、同比+0.3%,归母净利润837.74亿元、同比-17.6%。寿险、产险、银行、其他业务归母净利润同比分别-18.5%、-45.2%、+25.3%、-98.6%,占比分别57.9%、10.5%、31.5%、0.1%。集团EV1.42万亿、同比+2.0%。业绩归因:【寿险及健康险】量价齐跌。全年新单保费1193亿元、同比-12.4%,其中个险渠道905.03亿元、同比-3.2%,银保渠道109.89亿元、同比+18.3%,其他渠道180.66亿元、同比-27.7%。年末代理人数量44.5万人、同比-25.9%,人均产能1.69万元/人/月、同比+30.6%。销售产品结构变化较大,NBV288.20亿元、同比-24.0%,长期保障型/长交保障储蓄/短交保障储蓄/短期险NBV占比分别27.2%、26.3%、30.9%、15.7%,同比-13.1pct、+2.0pct、+7.8cpt、+3.3pct,NBVM-3.7pct至24.1%。【产险】全年原保费2980亿、同比+10.4%,综合成本率100.3%、同比+2.3pct,保证保险业务受市场环境波动影响,赔付率上升43.7pct至114.1%,造成整体综合成本率提升。车险业务原保费2012亿元、同比+6.6%,综合成本率95.8%、同比-3.1pct。保险投资:净/总/综合投资收益分别1888亿元、1018亿元及1074亿元,同比+13.2%、-29.3%及-22.1%,净/总/综合投资收益率分别4.5%、2.5%、2.7%,同比+0.1pct、-1.5pct、-1.1pct。不动产投资余额2045亿元、占比4.7%。投资建议:保险业务低迷、资本市场波动拖累公司业绩。在总投资收益率企稳回升的假设下,我们预计公司2023-25年归母净利润同比+58.03%、+12.55%及+14.57%。当前股价对应2023EP/EV0.53x,维持“买入-A”评级。风险提示:资本市场波动,长端利率下行,政策变化,代理人持续流失等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

1天前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

附下载")

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

1天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

1天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

1天前118积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

1天前218积分

-

珀莱雅 公司主品牌营收突破70亿元,盈利能力持续提升 山西证券 2024-04-22(5页) 附下载

珀莱雅(603605)事件描述公司发布2023年财务报告,期内实现营收89.05亿元/+39.45%...

408.51 KB共5页中文简体

1天前118积分

-

华阳股份 分红比例超预期提高,在建产能及转型持续推进 山西证券 2024-04-22(5页) 附下载

华阳股份(600348)事件描述公司发布2023年年度报告。2023年公司实现营业收入285.18亿...

419.49 KB共5页中文简体

1天前218积分

-

海外经济周观察 山西证券 2024-04-22(9页) 附下载

投资要点:美国:3月零售销售再超预期,降息预期再调整(1)央行动态在连续的CPI数据超预期后,美联储...

1.2 MB共9页中文简体

1天前215积分

-

激光雷达深度报告:产业化加速,国产供应链迎来投资机遇 山西证券 2024-04-19(26页) 附下载

投资要点:多传感器融合成为自动驾驶主流方案。智能驾驶感知方案主要分为纯视觉感知和多传感器融合感知两条...

2.38 MB共26页中文简体

2天前220积分

-

3月上市猪企经营数据跟踪:生猪出栏节奏恢复,产能去化趋势继续 山西证券 2024-04-19(14页) 附下载

3月上市猪企经营数据跟踪和行业策略观点:根据我们重点跟踪的上市猪企公布的3月经营数据,12家上市猪企...

2.53 MB共14页中文简体

2天前220积分

-

202403锂电产业链月报:2024年3月我国新能源汽车销量88.3万辆,同比+35.3% 山西证券 2024-04-21(15页) 附下载

附下载")

投资要点:新能源车:3月,我国新能源汽车销量88.3万辆,同比+35.3%。据中汽协数据,3月全国新...

1.54 MB共15页中文简体

2天前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

2天前220积分

-

万华化学 石化业务景气上行,24Q1业绩符合预期 山西证券 2024-04-21(4页) 附下载

万华化学(600309)事件描述公司发布2024年第一季度报告,24Q1实现营业收入461.61亿元...

394.12 KB共4页中文简体

2天前218积分

-

龙迅股份 订单量大幅增加,收入业绩超预期快速增长 山西证券 2024-04-21(5页) 附下载

龙迅股份(688486)事件描述公司于近日披露2024年一季度报告,24Q1公司实现营业收入1.04...

427.67 KB共5页中文简体

2天前218积分

-

北方导航 研发投入强度大幅提升,远火高景气度驱动成长 山西证券 2024-04-19(5页) 附下载

兵器兵装Ⅲ(600435)事件描述北方导航公司发布2023年报。2023年公司营业收入为35.65亿...

397.75 KB共5页中文简体

2天前218积分

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

附下载")

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

5天前020积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

附下载")

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

5天前220积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

附下载")

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

5天前220积分