中航重机盈利能力持续提升,提质增效迎高质量发展中泰证券2023-03-16.pdf

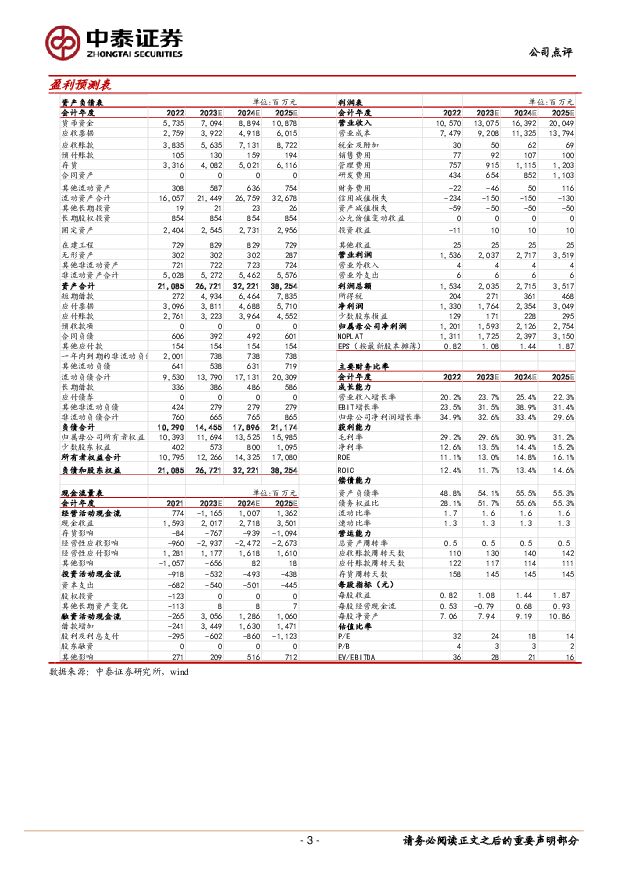

摘要:中航重机(600765)事件:3月14日公司发布2022年年报,公司2022年实现营收105.70亿元,同比增长20.25%;实现归母净利润12.02亿元,同比增长34.93%;实现扣非归母净利润11.86亿元,同比增长63.88%。公司2022Q4实现营收28.51亿元,同比增长25.74%;实现归母净利润2.86亿元,同比增长1.45%。同日,公司发布2022年日常关联交易情况及2023年日常关联交易预测,2022年实际发生关联交易99.06亿元,完成年度预测数(119.50亿元)的82.90%;2023年预计关联交易总额141.50亿元。需求旺盛业绩稳健增长,盈利能力持续提升。1)收入端,2022年公司实现营业收入105.70亿元,同比增长20.25%,主要系市场订单增加,产品交付能力提升所致。分业务看,锻铸业务实现营业收入85.84亿元,同比增长28.19%,交付能力持续提升;液压环控业务实现营业收入19.86亿元,其中航空业务实现13.52亿元,同增17.35%;非航业务实现6.34亿元,受剥离力源苏州子公司影响同比下降32.66%。2)利润端,2022年公司实现归母净利润12.02亿元,同比增长34.93%,主要系成本费用增幅小于收入增幅所致,若剔除公司于2021年剥离力源苏州子公司产生的1.40亿元投资收益及其他非经常性损益影响,公司2023年实现扣非归母净利润11.86亿元,同比增长63.88%。3)盈利能力方面,2022年公司销售毛利率为29.24%,同比增加0.91pct;销售净利率为12.59%,同比增加1.59pct,公司作为国内航空锻造龙头,需求放量叠加产能结构优化规模效应持续释放,公司业绩有望进一步提升。费用管控能力持续增强,研发投入持续加大。费用方面,2022年公司三费占比为7.68%,同比减少1.55pct,其中销售费用为0.77亿元,同比增长5.58%;财务费用为-0.22亿元,同比减少127.15%;管理费用为7.57亿元,同比增加15.15%。研发层面,公司2022年研发费用为4.34亿元,同比提升25.31%。公司期间费用率持续降低,同时研发投入持续扩大,为稳固核心竞争力及持续提升经营业绩打下坚实基础。募投项目顺利推进,公司备产备货积极。2022年公司经营活动现金流量净额为7.74亿元,较去年同期减少7.44亿元,主要系本期收到客户预付款同比减少以及采购资金同比增加。截至报告期末,公司应付票据及账款金额为58.57亿元,较年初增长28.00%;存货金额为33.16亿元,较年初增长2.58%,或表明公司备产备货积极。公司在建工程金额为7.29亿元,较年初增长136.47%,公司2021年定增计划募投19.1亿元用于提升宏远公司和安大无锡分公司的锻造能力和补充公司流动资金,未来随着产能结构优化及大锻件交付能力提升,公司核心竞争力有望进一步巩固。关联交易预测数额稳健增长,业绩有望持续兑现。2022年实际发生关联交易99.06亿元,完成年度预测数(119.50亿元)的82.90%,2020-2022年同比增速分别为46.64%/26.93%/19.40%;2023年预计关联交易总额141.50亿元,较2022年实际发生增长42.84%,其中销售商品及提供劳务预计实现45亿元,较去年实际发生增长23.65%;采购货物及接受劳务预计实现22亿元,较去年实际发生增长48.37%。关联交易数额稳健增长为公司实现资源合理配置及业绩持续兑现提供坚实基础。需求景气+产能优化+转型升级,航空锻造龙头有望持续高质量发展。1)赛道高景气:下游军机航发需求放量+民机国产化和国际转包趋势,公司作为锻造龙头持续受益。2)短期看经营效率改善:积极推进提质增效工作,清理低效资产;两次定增强化配套能力;股权激励焕发员工活力。3)中期看产能结构优化:大型锻件产能+智能生产建设推进,拓展高价值量产品承制能力,提升盈利能力。4)长期看企业转型升级及供应链优化:在中航工业集团打造一批主机—系统—专业供应商的产业链新模式背景下,公司加快建设“材料研发及再生—锻铸件成形—精加工—整体功能部件”新生态,提升产业链配套能力,向航空通用基础结构专业化企业转型升级。投资建议:考虑军品订单波动对公司交付节奏可能产生影响,我们下调2023-2024年收入至130.75亿元、163.92亿元(原值146.81亿元、178.26亿元),新增2025年收入200.49亿元,归母净利润分别为15.94亿元、21.26亿元、27.54亿元,对应EPS分别为1.08元、1.44元、1.87元,对应PE分别为23.8X、17.8X、13.8X,公司龙头地位稳固,盈利能力持续提升,业绩有望持续增长,维持“买入”评级。风险提示:军品订单波动风险;国际转包业务进展不及预期;锻件业务规模效应不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

2天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

2天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

2天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2天前018积分