消费品零售行业:1-2月社消增速环比上年末企稳回升至3.5%,升级类与服务类消费改善空间更大中国银河2023-03-15.pdf

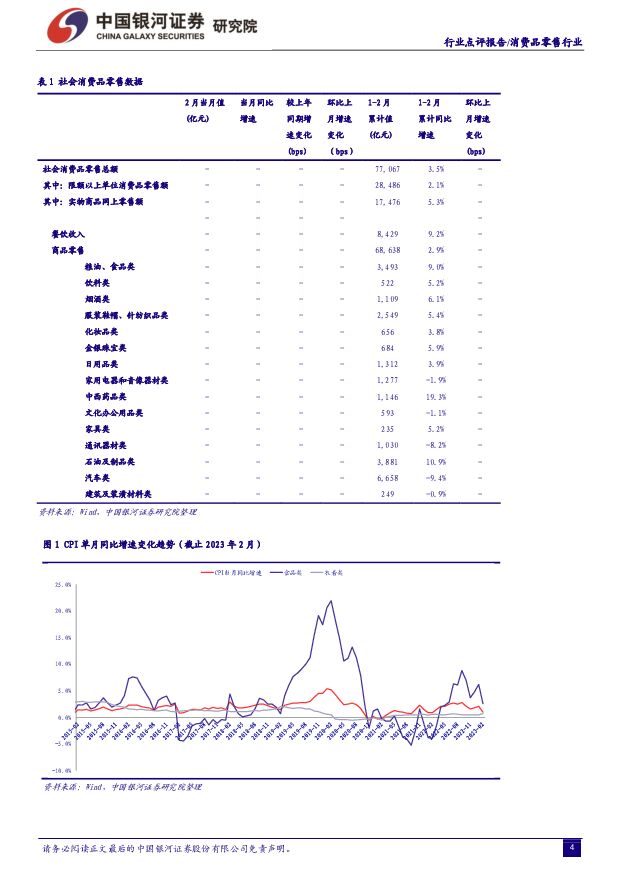

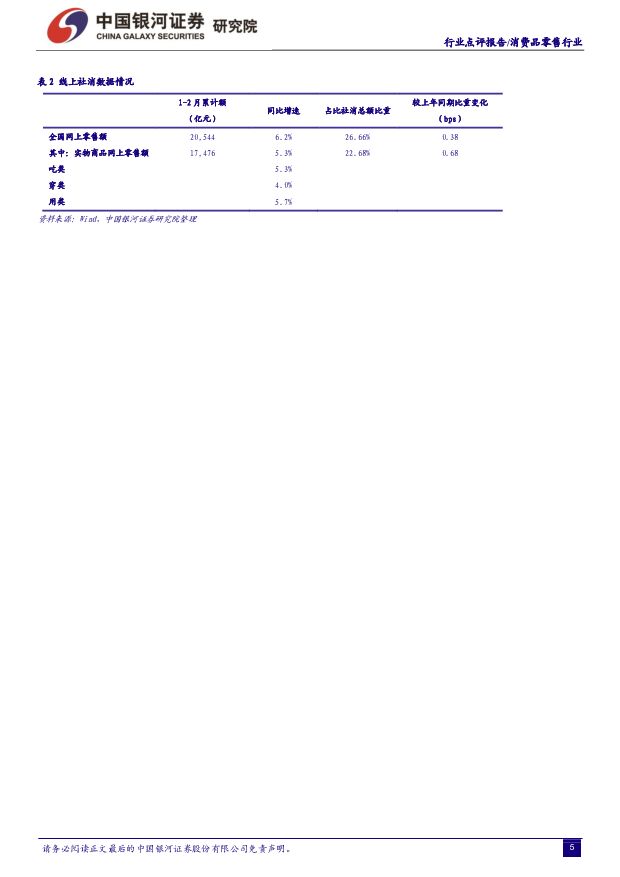

摘要:事件国家统计局发布最新社会消费品零售数据。2023年1-2月份,社会消费品零售总额7.71万亿元,同比名义增长3.5%。其中,限额以上单位消费品零售额2.85万亿元,同比增长2.1%;除汽车以外的消费品零售额为7.04万亿元,同比增长5.0%。分析与判断2023年开年增速表现低于往年同期水平,但环比上年年末四季度的负增长出现明显的改善回升。上年同期(2022年年初)增速水平与疫情前(2019年)水平相当,基本符合我们前期的预测(即社消增速将进一步向疫情前水平靠拢);上年年末至本年年初受疫情管控政策放开的影响,短期内仍有消费波动。从具体数据层面来看,1-2月累计零售额较上年同期规模提升约2641亿元,较2019年同期提升约1.10万亿元。横向对比历史数据可以发现,在疫情发生前(以2010-2019年十年区间为参考),1-2月的双月社消总额累计同比上年平均会出现约4600亿元左右的规模增长,具体规模在3100-5700亿元范围内波动;今年开年的恢复水平尚未达到历史中枢水平,仍有提升改善空间。此外,1-2月份主要包含元旦、春节两大重要消费节点;结合我们前期的分析,正常年份中春节黄金周(除夕至初六共七日)的销售额在当年1-2月份的社消总额占比逐年提升,截止2019年该份额占比已经超过15%,2021年该份额降至11%左右,近两年内受就地过年、疫情波动等多因素影响有所回落,但其重要地位不容忽视;此外春节期间零售销售额增速在极大程度上代表了1-2月社消的增速上限。2023年全国重点零售和餐饮企业销售额比2022年农历同期增长6.8%,结合商务部全国重点监测省市北京、上海、重庆、浙江省、陕西省、江苏省、杭州市等省市的春节消费数据增速表现来看,春节消费市场整体呈现出回暖态势;一方面随着疫情防控政策放开,消费者短期避险情绪与元旦相比出现下降,年味浓厚,并且春节假期时间较长,春节期间消费较元旦相比出现进一步抬升;一方面受返乡因素影响,人员出现一定幅度流动,部分地区春节消费较国庆相比略有波动,重点省市主要商圈人流量以及零售额同比出现增长,较疫情前出现较大程度恢复。自12月7日国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布了《关于进一步优化落实新冠肺炎疫情防控措施的通知》以来,不断优化调整新冠疫情防控政策。在此背景下,一方面超市、线上平台等作为购买居民生活必需品的渠道,其对于民生稳定的重要程度不容忽视,春节期间作为置办年货和生活必需品的渠道表现同样稳定。与之对应,年初开始包含餐饮体验业态的购百业态恢复弹性空间较大,2023年1-2月份餐饮收入的增速表现明显优于整体商品零售表现,而限额以上零售业单位中的百货店同比由负转正至5.5%,改善显著。考虑到消费者信心指数自2022年4月以来持续处于低位区间波动,2023年1月已经明显抬升至相对彼时的较高水平;随着未来稳经济、促消费政策等积极鼓励效用逐步显现,当前社消表现阶段距离疫情前的增长均值水平仍有一定的提振空间。综上,今年元旦与春节消费基本实现平稳开局,我们认为当前政策环境较为积极乐观,国内经济有望逐步恢复至前期增长轨迹;同时伴随居民的消费信心以及国内消费市场活力稳健恢复,未来社消增速也有望进一步向疫情前水平靠拢。为了合理引导消费市场预期,结合商务部《“十四五”商务发展规划》中的2025年国内消费市场发展规划,我们预测2023年全年社消同比增速大概范围为5%-5.5%。超市渠道相关必选品:从增速的角度来看,基本生活类粮油食品正增长走势最为稳健,近三年的单月增速均值水平约为9-10%,此外也是上年度至今除中西药品类以外唯一一个全年各月均可保持正增长的品类。食品大类中粮油食品在一定程度上持续受到CPI的影响,1月CPI上涨2.1%,2月CPI上涨1.0%,受春节错月等因素的影响,涨幅环比出现回落;从品类角度来看,1月受春节等季节性因素影响,食品大类中多项产品价格出现不同幅度的上涨,而2月节后消费需求回落,加之天气转暖供给充足,大部分鲜活食品价格均有所下降,综合两个月的价格因素考量,食品价格基本稳定;叠加需求韧性,对应超市等必选消费渠道的表现稳定符合预期。饮料类、烟酒类表现波动性略高于粮油食品类,上年内部分月份出现负增长情形,但上述品类连续两年出现10%左右的高增速表现,弹性较强,1月春节备货,整体动销表现对于月内影响较大,年初增速表现回升符合节假日表现特征。日用品类表现波动最大,考虑到上年同期增速基数偏高,本月回升幅度有限,同时结合相关产品囤货属性较强,可能出现消费集中在个别月份的情形。百货渠道相关可选品:服装鞋帽前期受疫情影响线下客流、整体需求不景气等因素的影响,前期部分月份规模甚至低于2019年同期水平,今年在低基数的基础上有望延续恢复趋势。化妆品自2022年下半年开始表现相对承压,考虑到品类销售数据为限额以上企业经营情况,因此不排除消费需求向海外品牌溢出、向国产头部品牌集中的情形,对于行业整体增速表现不必过分担忧,重点关注头部企业的经营数据。近期“情人节”、“三八妇女节”等一季度内的重要动销时点化妆品行业内优质品牌均有亮眼表现。金银珠宝类短期波动不必担忧,该品类在上年同期近20%的高增速基础上、本年年初依旧实现优于社消整体的增速表现。黄金的市场价格虽有波动,婚庆等补偿性消费需求热情较高,且年轻消费者对于黄金类饰品自用的需求观念逐步转变,整体的消费表现值得关注。专业连锁渠道相关耐用品:与房地产周期相关的家用电器和家具等品类,其中前期家具类受房地产影响更大,与建筑及装潢材料类的增速表现更为趋同,结合房屋施工面积、竣工面积、销售面积的累计同比增速来看,表现依旧承压,但随着政策带动房地产行业回暖,家具类单月跌幅呈现收窄趋势,并于年初增速由负转正;对于家电品类而言,前期促消费政策中对于家电的帮扶,品类增速表现可观,但总体符合地产相关产业链的大趋势表现,品类消费相对处于后置环节,近期增速下跌明显且改善幅度有限,年初仍为负增长,当前表现不及家具类。随着前期供给端政策的落地及房地产行业长效机制的完善,以及国内经济复苏与消费修复,目前房地产市场热度有所回升,我们认为供需两端政策共振将带来的新一轮增长机会,相关产业长期表现或将值得期待。投资建议2020年疫情对于零售行业的冲击严重以及2021-2022年开始的波动恢复表现,整体零售市场表现分化;未来消费的恢复程度有待进一步观望。从品类的角度来看,必需消费品抗周期性的优势显现,其中以粮油食品为代表的基本生活消费,增速表现相对平稳,韧性极强;升级类消费包括线下渠道内的非耐用品消费(化妆品),以及商务宴请、婚庆相关等线下消费场景中的品类(餐饮、烟酒、黄金珠宝等)存在可选属性,前期受疫情冲击影响更大,但现阶段以及未来长期恢复值得期待,经营弹性更高,消费升级改善的长期大趋势不会发生改变。从规模体量来看,限额以上单位消费品零售额2023年1-2月累计增长2.1%,表现略弱于社零整体走势,这体现出规模体量相对较大的公司企业在疫情期间防风险抗压能力更强,维持经营的优势明显;伴随疫情影响逐步减弱,国家针对中小企业高质量发展的政策有效落地,限额以下单位强劲增长的情形符合我们前期的判断,对应限额以下企业经营弹性更高。此外,疫情期间对于消费者消费习惯、消费渠道产生深远影响,线上频发的促销活动也将进一步提升渠道表现。我们维持认为,线上份额占比逐年提升的大趋势不会发生变化。商务部、中央网信办、发展改革委印发《“十四五”电子商务发展规划》,明确了聚焦电子商务连接线上线下、衔接供需两端、对接国内国外市场的三个定位,赋予电子商务推动“数字经济高质量发展”和助力“实现共同富裕”的新使命。线下渠道按零售业态分,2023年1-2月份限额以上零售业单位中的超市、便利店、专业店、百货店零售额同比分别增长2.3%、10.0%、3.6%、5.5%,品牌专卖店下降5.4%。上述业态的发展也与我们前期的判断基本一致,其中便利店作为相对新兴、朝阳的零售渠道,符合便捷化、快速化的消费趋势,也可以满足消费者基本即时的必选消费需求,因此增速高企;超市作为传统必选消费渠道,增速韧性更强,增速表现更为稳定;百货店作为线下可选渠道的代表,前期受疫情冲击影响更大,现阶段出现增速复苏的态势。2023年政府工作报告再次强调扩大国内有效需求,围绕构建新发展格局,立足超大规模市场优势,坚持实施扩大内需战略,培育更多经济增长动力源。其中包括着力扩大消费,推动消费尽快恢复;推动线上线下消费深度融合。此外,商务部深入贯彻落实党的二十大精神和中央经济工作会议部署,将2023年定为“消费提振年”。“2023年全国消费促进月”作为“消费提振年”6大主题活动之一,于3月内举办;其间,商务部将组织启动百城联动汽车节、中华美食荟等重点活动,突出以节兴商、以节聚势,推出绿色美居、美丽时尚、品质生活等消费场景;各地和相关行业协会将结合产业特色、消费特点、区位特征,组织举办多场丰富多彩的促消费活动,更好满足人民美好生活需要。在此背景下,我们继续维持2021年年度策略中“数字化”、2022年年度策略中“中高端消费下的‘专精特新’”以及2023年年度策略中“文化为‘国潮’品牌赋生机”这三大投资主线,结合稳字当头、稳中求进的要求,重点推荐经营确定性较高、具备一定品牌影响力的制造品牌商与具备一定保价和顺价能力的渠道品牌商。建议重点关注永辉超市(601933.SH)、家家悦(603708.SH)、红旗连锁(002697.SZ)、天虹百货(002419.SZ)、华致酒行(300755.SZ)、上海家化(600315.SH)、珀莱雅(603605.SH)、贝泰妮(300957.SZ)、水羊股份(300740.SZ)、豫园股份(600655.SH)、周大生(002867.SZ)、老凤祥(600612.SH)。风险提示消费者信心持续不足的风险,各渠道发展不及预期的风险,品牌发展效果不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前220积分

-

数据产量迅猛增长,大数据产业发展前景广阔 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

大数据行业可分为基础设施支撑层、数据服务层和融合应用层。近年来,大数据行业在全球范围内得到了广泛关注...

586.69 KB共4页中文简体

1天前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

1天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

1天前020积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

1天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前218积分

-

金山办公 利润实现大幅增长,个人办公服务订阅业务表现良好 平安证券 2024-04-24(4页) 附下载

金山办公(688111)事项:公司公告2024年一季报。2024年一季度,公司实现营业收入12.25...

813.51 KB共4页中文简体

1天前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前018积分