宏观点评:控通胀+YCC:美联储货币政策的新框架东吴证券2023-03-15.pdf

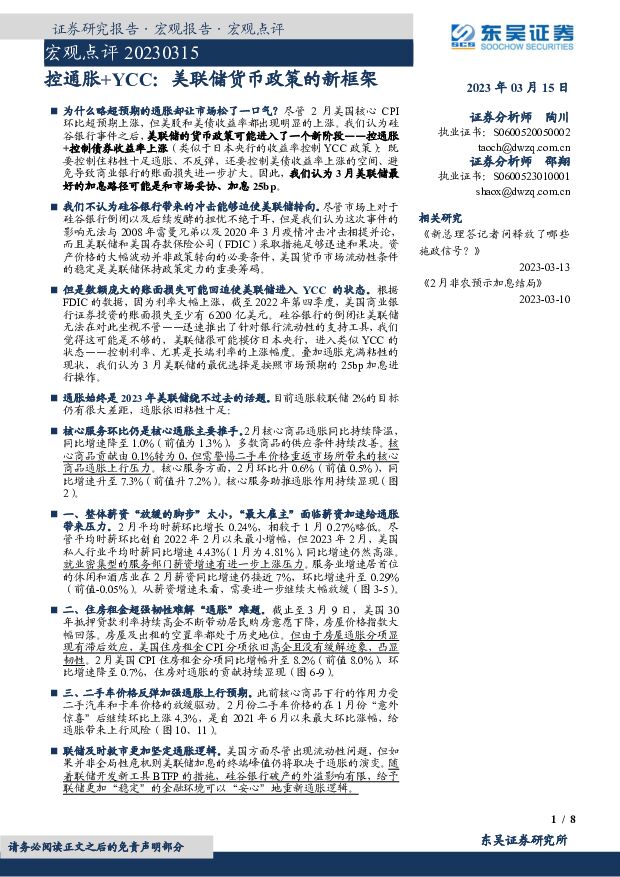

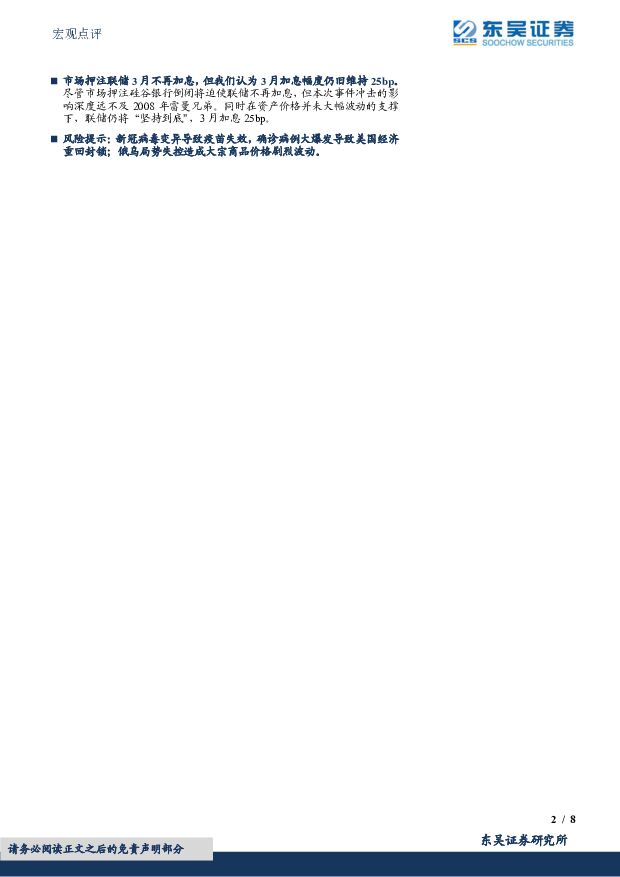

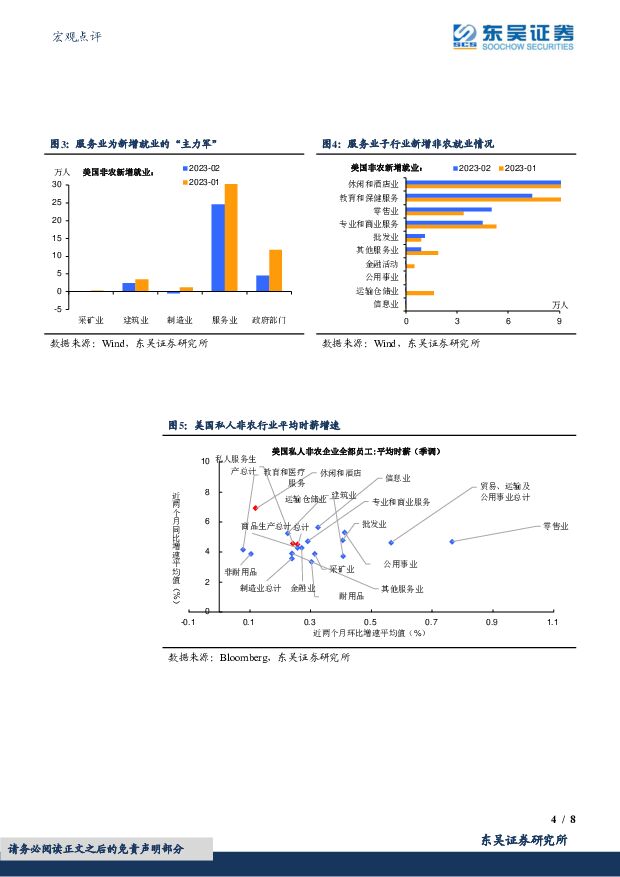

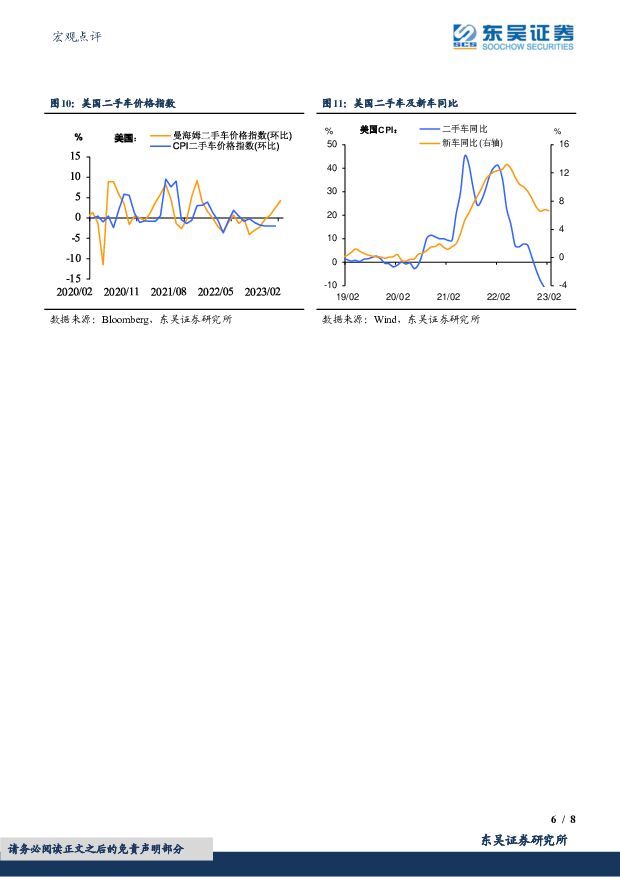

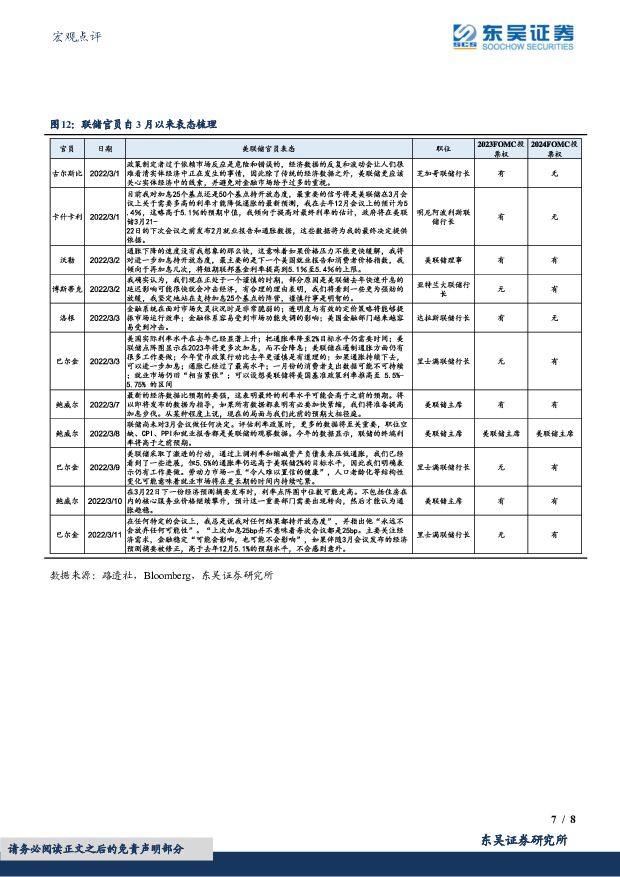

摘要:为什么略超预期的通胀却让市场松了一口气?尽管2月美国核心CPI环比超预期上涨,但美股和美债收益率都出现明显的上涨。我们认为硅谷银行事件之后,美联储的货币政策可能进入了一个新阶段——控通胀+控制债券收益率上涨(类似于日本央行的收益率控制YCC政策):既要控制住粘性十足通胀、不反弹,还要控制美债收益率上涨的空间、避免导致商业银行的账面损失进一步扩大。因此,我们认为3月美联储最好的加息路径可能是和市场妥协、加息25bp。我们不认为硅谷银行带来的冲击能够迫使美联储转向。尽管市场上对于硅谷银行倒闭以及后续发酵的担忧不绝于耳,但是我们认为这次事件的影响无法与2008年雷曼兄弟以及2020年3月疫情冲击冲击相提并论,而且美联储和美国存款保险公司(FDIC)采取措施足够迅速和果决。资产价格的大幅波动并非政策转向的必要条件,美国货币市场流动性条件的稳定是美联储保持政策定力的重要筹码。但是数额庞大的账面损失可能回迫使美联储进入YCC的状态。根据FDIC的数据,因为利率大幅上涨,截至2022年第四季度,美国商业银行证券投资的账面损失至少有6200亿美元。硅谷银行的倒闭让美联储无法在对此坐视不管——迅速推出了针对银行流动性的支持工具,我们觉得这可能是不够的,美联储很可能模仿日本央行,进入类似YCC的状态——控制利率、尤其是长端利率的上涨幅度。叠加通胀充满粘性的现状,我们认为3月美联储的最优选择是按照市场预期的25bp加息进行操作。通胀始终是2023年美联储绕不过去的话题。目前通胀较联储2%的目标仍有很大差距,通胀依旧粘性十足:核心服务环比仍是核心通胀主要推手。2月核心商品通胀同比持续降温,同比增速降至1.0%(前值为1.3%),多数商品的供应条件持续改善。核心商品贡献由0.1%转为0,但需警惕二手车价格重返市场所带来的核心商品通胀上行压力。核心服务方面,2月环比升0.6%(前值0.5%),同比增速升至7.3%(前值升7.2%)。核心服务助推通胀作用持续显现。一、整体薪资“放缓的脚步”太小,“最大雇主”面临薪资加速给通胀带来压力。2月平均时薪环比增长0.24%,相较于1月0.27%略低。尽管平均时薪环比创自2022年2月以来最小增幅,但2023年2月,美国私人行业平均时薪同比增速4.43%(1月为4.81%),同比增速仍然高涨。就业密集型的服务部门薪资增速有进一步上涨压力。服务业增速居首位的休闲和酒店业在2月薪资同比增速仍接近7%,环比增速升至0.29%(前值-0.05%)。从薪资增速来看,需要进一步继续大幅放缓。二、住房租金超强韧性难解“通胀”难题。截止至3月9日,美国30年抵押贷款利率持续高企不断带动居民购房意愿下降,房屋价格指数大幅回落。房屋及出租的空置率都处于历史地位。但由于房屋通胀分项显现有滞后效应,美国住房租金CPI分项依旧高企且没有缓解迹象,凸显韧性。2月美国CPI住房租金分项同比增幅升至8.2%(前值8.0%),环比增速降至0.7%,住房对通胀的贡献持续显现。三、二手车价格反弹加强通胀上行预期。此前核心商品下行的作用力受二手汽车和卡车价格的放缓驱动。2月份二手车价格的在1月份“意外惊喜”后继续环比上涨4.3%,是自2021年6月以来最大环比涨幅,给通胀带来上行风险。联储及时救市更加坚定通胀逻辑。美国方面尽管出现流动性问题,但如果并非全局性危机则美联储加息的终端峰值仍将取决于通胀的演变。随着联储开发新工具BTFP的措施,硅谷银行破产的外溢影响有限,给予联储更加“稳定”的金融环境可以“安心”地重新通胀逻辑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上市险企3月保费数据点评:寿险新单量跌价升,车险保费增速回暖 东吴证券 2024-04-18(5页) 附下载

附下载")

事件:上市险企披露2024年3月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9%至45...

564.72 KB共5页中文简体

1天前220积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1天前218积分

-

益丰药房 行业整合持续受益,稳健扩张羽翼渐丰 东吴证券 2024-04-18(27页) 附下载

附下载")

益丰药房(603939)投资要点:公司为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先...

1.97 MB共27页中文简体

1天前218积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

附下载")

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

1天前118积分

-

元力股份 2023年年报&2024年一季报点评:业绩基本符合预期,活性炭份额稳步提升 东吴证券 2024-04-18(3页) 附下载

元力股份(300174)投资要点年报&一季报业绩基本符合市场预期。公司23年营收20.15亿元,同增...

510.79 KB共3页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

新产业 2023年报点评:业绩符合预期,国内外均保持高速增长 东吴证券 2024-04-18(3页) 附下载

新产业(300832)投资要点事件:公司2023年实现营业收入39.30亿元(+28.97%,括号内...

501.86 KB共3页中文简体

1天前218积分

-

松原股份 2023年年报点评:2023Q4业绩符合预期,自主被动安全龙头持续成长 东吴证券 2024-04-18(3页) 附下载

松原股份(300893)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入12.8...

432.36 KB共3页中文简体

1天前318积分

-

杭叉集团 2023年报点评:归母净利润同比+74%近预告中值,业务结构持续优化 东吴证券 2024-04-18(4页) 附下载

附下载")

杭叉集团(603298)事件:公司发布2023年年报。2023年公司实现归母净利润17.2亿元,同比...

595.2 KB共4页中文简体

1天前218积分

-

海油发展 2023年年报点评:业绩表现亮眼,三大业务板块稳健成长 东吴证券 2024-04-18(3页) 附下载

海油发展(600968)投资要点事件:公司发布2023年年度报告:实现营业收入493亿元(同比+3%...

512.97 KB共3页中文简体

1天前218积分

-

东华测试 2023年报&2024年一季报点评:业绩短期承压,看好传感器等新业务放量 东吴证券 2024-04-18(3页) 附下载

附下载")

东华测试(300354)投资要点2023年业绩因延迟确认收入而短期承压:2023年公司实现营收3.7...

513.79 KB共3页中文简体

1天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1天前218积分

-

常熟汽饰 2023年年报点评:2023Q4业绩符合预期,公司长期成长空间广阔 东吴证券 2024-04-18(3页) 附下载

附下载")

常熟汽饰(603035)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入45.9...

436.36 KB共3页中文简体

1天前218积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

附下载")

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

1天前218积分

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

2天前020积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

2天前220积分

-

小商品城 2023年报及2024一季报点评:Q1主业利润高增,新业务+涨租助后续成长 东吴证券 2024-04-17(3页) 附下载

附下载")

小商品城(600415)投资要点业绩简评:2023年公司收入113.0亿元,同比+48%;归母净利润...

476.11 KB共3页中文简体

2天前218积分

-

货币政策与流动性观察:资金面维持均衡偏松态势 国信证券 2024-04-17(14页) 附下载

核心观点资金面维持均衡偏松态势海外方面,上周(4月8日-4月14日)全球主要央行货币政策无重大变化。...

1.46 MB共14页中文简体

2天前215积分