宏观研究报告:当时钟再次回摆太平洋2023-03-15.pdf

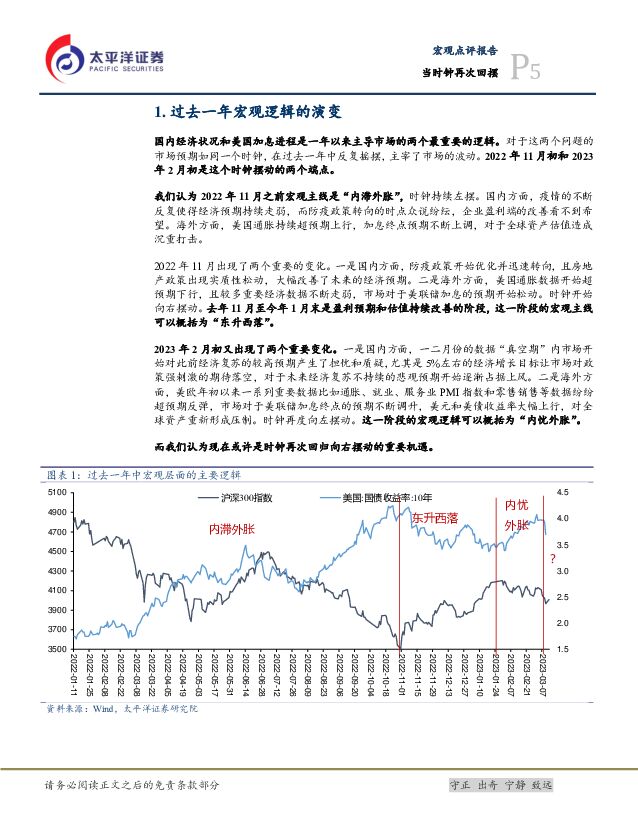

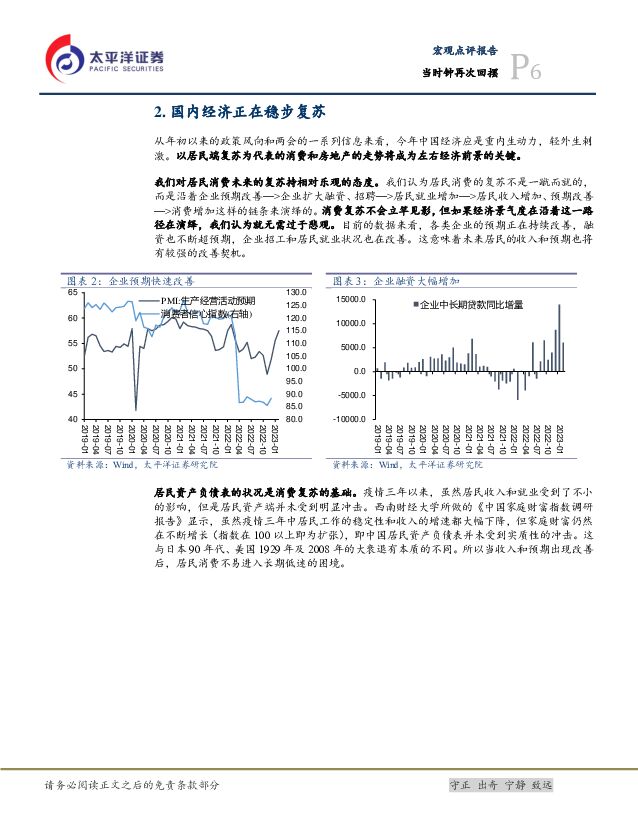

摘要:过去一年宏观逻辑的演变。国内经济状况和美国加息进程是一年以来主导市场的两个最重要的逻辑。对于这两个问题的市场预期如同一个时钟,在过去一年中反复摇摆,主宰了市场的波动。2022年11月初和2023年2月初是这个时钟摆动的两个端点。我们认为2022年11月之前宏观主线是“内滞外胀”,2022年11月至2023年1月末是“东升西落”,2023年2月初之后为“内忧外胀”。而现在可能是钟摆方向转变的又一时点。国内经济正在稳步复苏。从年初以来的政策风向和两会的一系列信息来看,今年中国经济应是重内生动力,轻外生刺激。以居民端复苏为代表的消费和房地产的走势将成为左右经济前景的关键。我们对居民消费未来的复苏持相对乐观的态度。我们认为居民消费的复苏不是一蹴而就的,而是沿着企业预期改善—>企业扩大融资、招聘—>居民就业增加—>居民收入增加、预期改善—>消费增加这样的链条来演绎的。消费复苏不会立竿见影,但如果经济景气度在沿着这一路径在演绎,我们认为就无需过于悲观。目前的数据来看,各类企业的预期正在持续改善,融资也不断超预期,企业招工和居民就业状况也在改善。这意味着未来居民的收入和预期也将有较强的改善契机。而且疫情三年以来,虽然居民收入和就业受到了不小的影响,但是居民资产负债表并未受到明显冲击。居民消费不易进入长期低迷的困境。近期房地产市场也出现了改善的信号。海外流动性环境可能出现转折。我们认为硅谷银行事件对于美联储未来的行动会有较大的影响。虽然硅谷银行破产的案例本身具有一定特殊性,也不会直接导致较大的金融风险,但其释放出的信号意义已经十分强烈。我们认为硅谷银行事件是一个开端,反映出当前美国经济结构中的一些部分已经不再健康,未来预计会有更多风险逐步浮出水面。美联储的加息预期可能会出现实质性转折,加息终点将大大降低,且美联储有很大可能提前进入降息周期。中国股市有望迎来新一轮上涨。硅谷银行事件目前尘埃未定,海外市场仍在恐慌情绪之中。我们认为未来可能的演绎路径有三种:第一种情景,本轮风险冲击迅速缓解且未来不再发生,经济预期持续改善。美联储重心回到治理通胀。第二种情景,本轮风险冲击较快缓解,短期内不会出现系统性金融危机,但未来其它风险仍会陆续爆发,经济预期逐步走弱。美联储逐步转向宽松。第三种情景,本轮风险集中爆发,很快出现更大的银行倒闭,并引发系统性金融危机,全球市场崩溃,美联储紧急降息应对。我们认为第二种情景的可能性最大。一方面,继硅谷银行破产之后,拥有1104亿美元资产的签名银行也被监管机构关闭,第一共和银行暂停资金电汇业务,还有众多银行处于挤兑风潮之中,表明美国金融系统中的风险并非个例。上世纪80年代的储贷危机和2007-2008年金融危机的经验都显示,在高利率的背景下,当金融风险开始浮出水面时,均意味着整个系统已经积累了大量风险,将会逐步体现。所以第一种情景的可能性较低。另一方面,金融风险显现的初期很难出现大规模集中爆发的情况。且硅谷银行和其它银行同时陷入困境并非同业风险外溢的结果,而是源于银行业的“信任危机”,不具备直接传导成大规模金融危机的基础。所以我们倾向于认为现阶段美国金融风险的暴露将会是渐进式的,而非集中爆发式的。综合以上论述,我们认为未来一段时间内宏观逻辑有望切换至以下线索:1.美联储救助之下,美国金融风险带来的恐慌情绪在未来几天内缓解,而中国银行业相关风险敞口较小,具有相对优势。2.美联储加息预期下降,美元及美债收益率下行,对全球市场的流动性压力大大减轻。3.中国两会靴子落地,市场对于经济和政策的悲观预期有望逐步改善。钟摆的方向再次向右,中国股市有望迎来新一轮的上涨。风险提示:美国金融危机迅速爆发,中国经济政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

1天前220积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

1天前220积分

-

仙乐健康 仙乐健康:2024Q1收入符合预期,内生盈利水平提升超预期 太平洋 2024-04-23(5页) 附下载

仙乐健康(300791)事件:公司发布公司发布2023年报&2024年一季报,2023年全年实现收入...

807.27 KB共5页中文简体

1天前218积分

-

珀莱雅 23年及24Q1财报点评:23年业绩超预期,24Q1延续高增,多品牌运营能力持续验证 太平洋 2024-04-23(4页) 附下载

珀莱雅(603605)事件:公司近期发布2023年年报及2024年一季报,2023年收入89.1亿元...

448.59 KB共4页中文简体

1天前118积分

-

澳华内镜 AQ-300放量带动中高端软镜收入快速提升,业绩持续高增长 太平洋 2024-04-23(5页) 附下载

澳华内镜(688212)事件:公司发布2023年年度报告,2023年全年实现营业收入6.78亿元,同...

734.5 KB共5页中文简体

1天前018积分

-

佛山照明 佛山照明:2023Q4业绩高增,盈利能力有所改善 太平洋 2024-04-23(5页) 附下载

附下载")

佛山照明(000541)事件:2024年4月18日,佛山照明发布2023年年报。2023年公司实现总...

505.83 KB共5页中文简体

1天前218积分

-

日本险企如何走出利差损及对我们的启示 太平洋 2024-04-23(33页) 附下载

二战后日本在美国援助下进行系列改革, 经济迅速恢复。 经济强劲下寿险保费规模高速增长, 寿险业迎来黄...

947.54 KB共33页中文简体

1天前010积分

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

2天前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

2天前220积分

-

医药行业周报:Seagen靶向整合素β6的ADC疗法在中国获批临床 太平洋 2024-04-22(3页) 附下载

附下载")

报告摘要市场表现:2024年4月19日,医药板块涨跌幅-0.62%,跑赢沪深300指数0.17pct...

401.02 KB共3页中文简体

2天前220积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

2天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

2天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

2天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

2天前220积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

2天前120积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

附下载")

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

2天前220积分

-

传媒互联网行业周报:Meta发布Llama 3,五一档预售票房突破2300万 太平洋 2024-04-22(25页) 附下载

附下载")

报告摘要Meta发布Llama3开源模型,并在全系应用部署AI助手4月19日Meta发布开源大模型L...

1.15 MB共25页中文简体

2天前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

附下载")

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

2天前220积分

-

非银金融专题研究报告:政策│公募费率新规落地:综合费率或降至万4.5,回归投研本源 中泰证券 2024-04-22(10页) 附下载

附下载")

投资要点核心观点:证监会发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日实施。...

524.57 KB共10页中文简体

2天前020积分

-

亿帆医药 2024年轻装上阵,期待商业化加速兑现 太平洋 2024-04-22(5页) 附下载

亿帆医药(002019)事件4月20日,公司发布2023年年度报告,2023年公司实现营业收入40....

620.02 KB共5页中文简体

2天前218积分