食品饮料行业周报:预期消化期,继续耐心等待国海证券2023-03-14.pdf

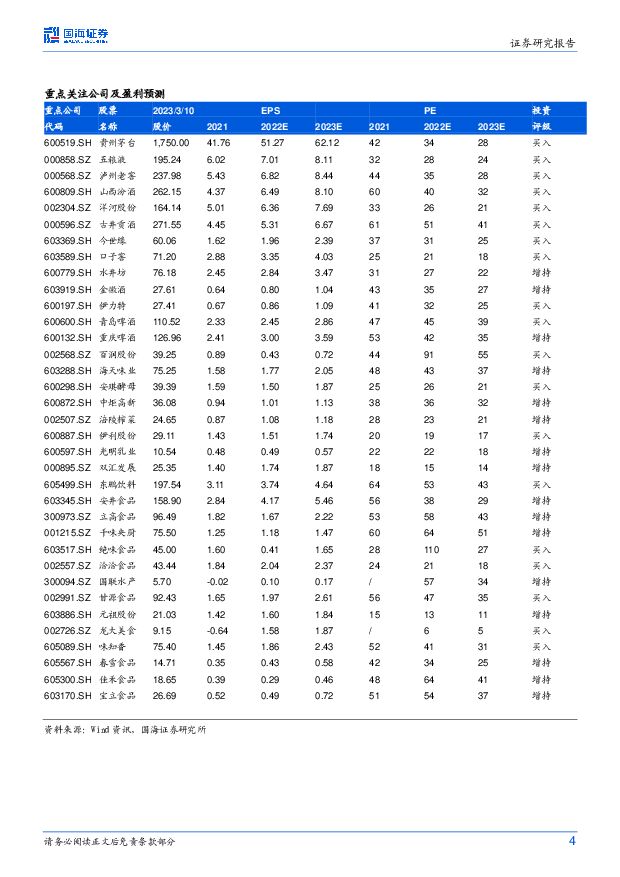

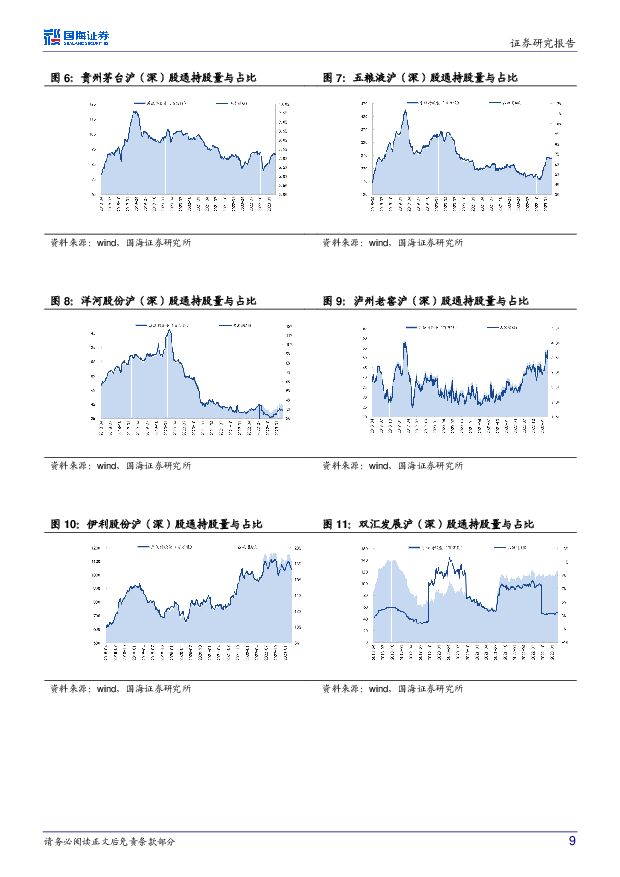

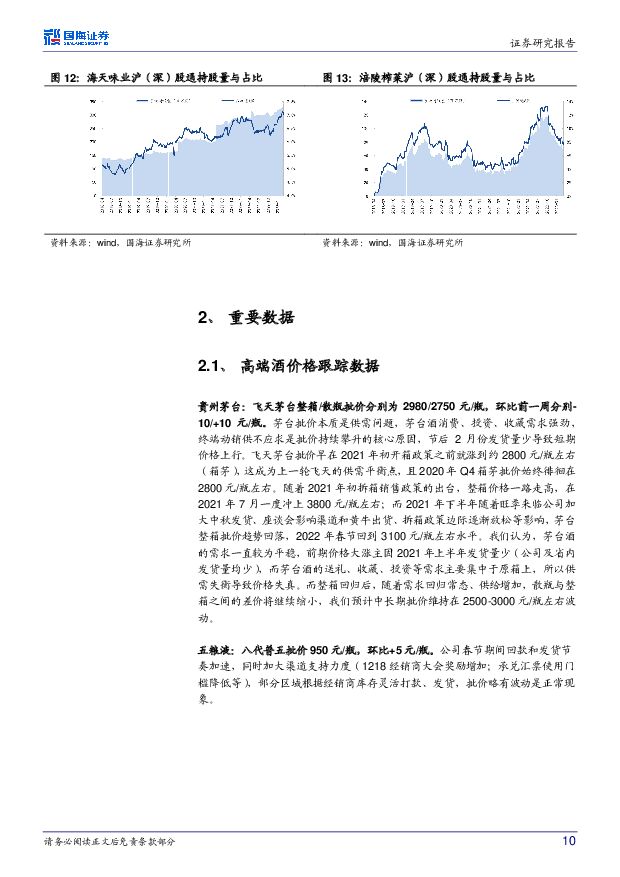

摘要:投资要点:板块回调,市场消化疫后消费需求乐观预期。上周食品饮料下跌4.59%,跑输上证综指(-2.95%)1.64个百分点。板块走势震荡,我们认为主要由于外部因素影响市场情绪,行业开始消化此前乐观预期。各细分行业中预加工食品跌幅相对较小,下跌1.84%,调味发酵品和乳品跌幅最大,分别为-5.04%和-5.97%。个股方面,上周仅有甘源食品(+4.44%)、*ST西发(+3.08%)、千味央厨(2.57%)、口子窖(+2.15%)、盐津铺子(+0.23%)、广州酒家(+0.11%)等个股上涨。白酒继续震荡调整,未来将呈现分化加剧下的复苏。上周板块下跌4.52%,除口子窖上涨2.15%外,其余个股均有不同程度下跌。当前行业仍处于业绩真空期,消息面催化较少,市场已基本消化前期新品发布、营销会议、人事变动、调研反馈等催化信息。目前正处于两波行情之间的过渡阶段,第一波行情已进入尾声,我们判断板块短期仍将震荡,未来将逐步走出当前的齐涨共跌行情。第二波是基本面和业绩的催化期,我们看好板块全年表现,预计2023年是分化年,行业将呈现分化加剧下的复苏,有真实动销的名优酒企将跟随经济复苏而恢复,部分公司的经营压力和库存风险可能在未来释放。从中长期看,白酒仍将延续向上+分化的趋势,继续看好茅台+区域次高端龙头。消费加速复苏趋势明确,结合估值关注边际变化明显的成长型个股。根据节后食品调研情况来看,预计2月部分公司出货情况继续向好,我们判断主要出于以下三方面原因:1)今年春节较早,备货期缩短,春节期间消费热度超预期,2月渠道补库存意愿较强。2)去年2月开始,多地疫情反弹,叠加春节错期,2月业绩低基数。3)防疫优化后,出行加速恢复,带来C端商超、零食量贩店等渠道客流量同比增加,B端宴席、聚会等餐饮消费回补,连锁餐饮品牌扩店计划较积极,对新品需求更强。加上高等院校、中小学陆续正常开学,团餐等消费预计逐步恢复至疫前水平,消费场景的回补推动食品企业动销逐步改善。同时,此前受到疫情影响,产品推新、渠道拓展和产能建设放缓的企业,今年规划也更加积极。展望3月,去年同期疫情散发现象开始变多,多数个股基数继续走低,消费需求复苏趋势延续,增长有望加速。但是由于2022年11月以来,板块预期先行,对于消费复苏的趋势已经反应在大部分公司的估值中。因此目前阶段,一是密切跟踪消费复苏进程,寻找复苏程度可能超预期的子行业,二是寻找估值洼地,寻找有新产品或者新渠道等边际变化的公司。推荐个股:百润股份、伊利股份、海天味业、国联水产、甘源食品、元祖股份、洽洽食品、佳禾食品、宝立食品、绝味食品等。行业和公司观点更新:1)国联水产:2022年逆势扭亏,2023年预制菜加速。公司是我国水产加工龙头,近年来聚焦转型预制菜,目前在水产预制菜赛道处于领先地位:1)2022年,尽管行业受疫情拖累,但公司通过产品结构和销售渠道调整,实现逆势破局,营业收入同比增长,净利润扭亏,公司预计实现归母净利润2,700万元至4,000万元;预制菜方面,公司主力单品烤鱼、酸菜鱼等增长显著,产品品牌的市场影响力不断提高。2)展望2023年,公司将继续聚焦预制菜,强化产品力、渠道力、品牌力建设,有望实现较快增长:一方面,疫情影响逐步消退,餐饮行业复苏,公司以B端销售为主,预计餐饮重客渠道提升空间较大;另一方面,公司新聘高管林光明先生为原无穷食品总裁,具有丰富的食品企业管理经验,有望加速推进公司从贸易型企业向食品企业转型。2)绝味食品:公司开始H股上市筹备工作。公司于2023年3月6日公告,为加快公司的国际化战略,增强公司的境外融资能力,进一步提高公司的资本实力和综合竞争力,公司拟在境外发行H股并在香港交易所上市。公司自2017年开始探索海外市场,已布局探索了新加坡、加拿大、日本等国家,2022年前三季度海外实现营收1.15亿元,同比增长32.2%,高于同期公司境内业务的增速,我们认为本次融资,有望加速公司在东南亚等海外区域的发展。根据公司2022年9月最新的股权激励,解锁条件以2021年营业收入为基数,2023-2025年营收增长率分别不低于19%、39%、67%,即2023-2025年营收体量不低于77.9、91.0、109.4亿元,对应2024、2025年同比增速分别为16.81%、20.14%,较高的收入增速目标,彰显管理层长期发展的信心。我们认为,随着经济的复苏和人流的快速恢复,公司单店营收有望实现恢复,开店层面,我们预计未来几年公司依然维持1500家以上的新开店增速,利润层面依然要观察鸭副原材料价格回落的时点和幅度。行业评级及投资策略:整体来看板块整体受益于疫情政策放开后的需求修复,板块估值仍位于合理区间,基于此我们维持食品饮料行业“推荐”评级。白酒:推荐贵州茅台、口子窖、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、伊力特、五粮液、金徽酒等。大众品:推荐个股:百润股份、伊利股份、海天味业、国联水产、甘源食品、元祖股份、洽洽食品、佳禾食品、宝立食品、绝味食品等。短期推荐:今世缘、口子窖、安井食品。风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等;7)文中所引用资料及数据如与公司公告不一致,以公司公告为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

焦煤行业深度报告:短期具备蓄势上涨动能,长期供需格局依然偏紧 国海证券 2024-04-18(41页) 附下载

附下载")

焦煤主要用于钢铁冶炼, 是重要的资源品。 煤炭按照煤化程度从低到高依次分为: 褐煤、 烟煤和无烟煤,...

3.74 MB共41页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

煤炭行业3月数据全面解读:煤炭产量维持负增长,火电增速回落 国海证券 2024-04-18(19页) 附下载

事件:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进口同...

990.89 KB共19页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

金禾实业 2023年年报点评报告:短期业绩承压,甜味剂静待改善 国海证券 2024-04-18(13页) 附下载

金禾实业(002597)事件:2024年4月16日,金禾实业发布2023年报:2023年公司实现营业...

1.34 MB共13页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

附下载")

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前218积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前218积分

-

容百科技 2023年年报点评:三元材料龙头,持续推进全球化进程,深耕技术研发 国海证券 2024-04-18(6页) 附下载

容百科技(688005)事件:2024年4月12日,容百科技发布2023年年报:2023年度,公司实...

349.57 KB共6页中文简体

1天前218积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

2天前218积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

3天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

3天前220积分