电子行业周报:曙光渐显,把握芯片设计底部布局机遇民生证券2023-03-14.pdf

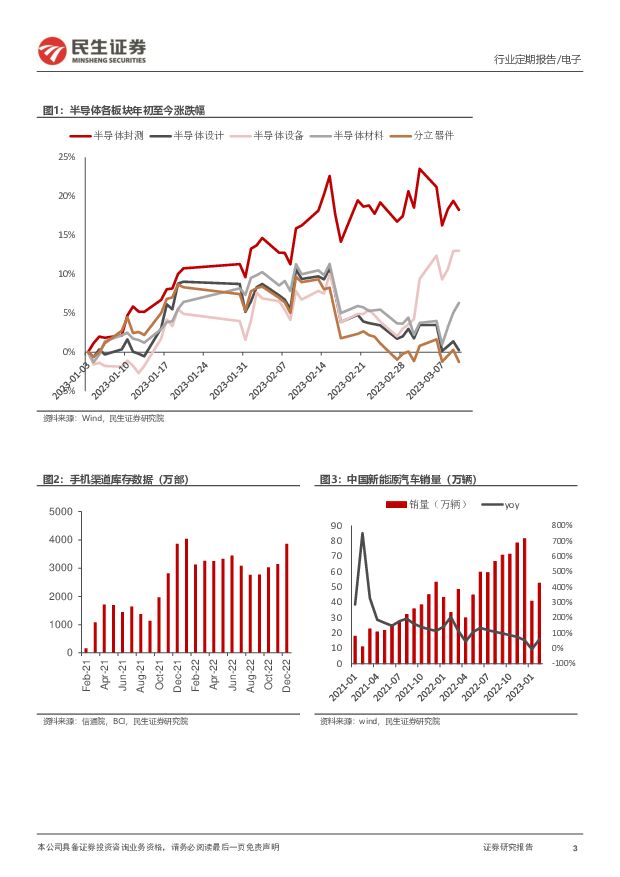

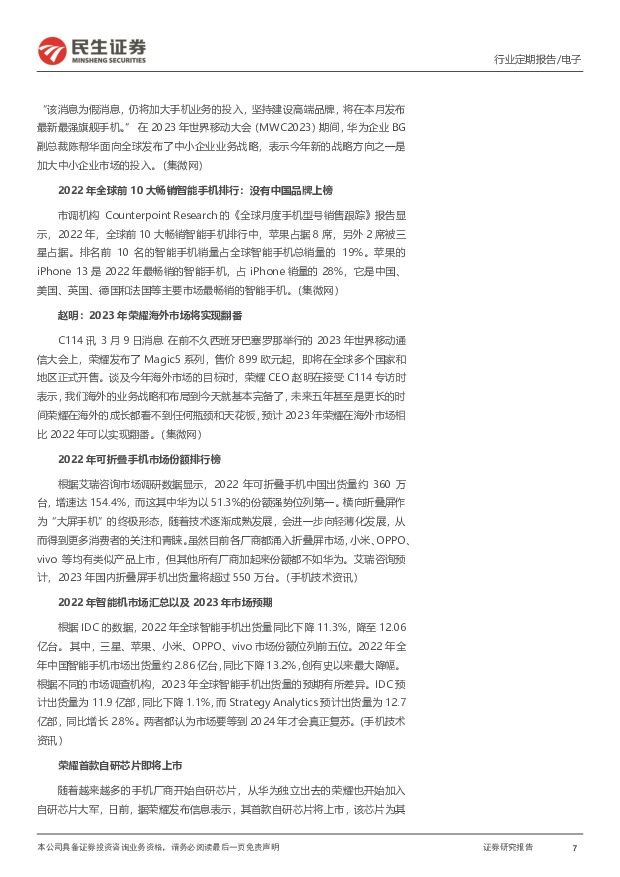

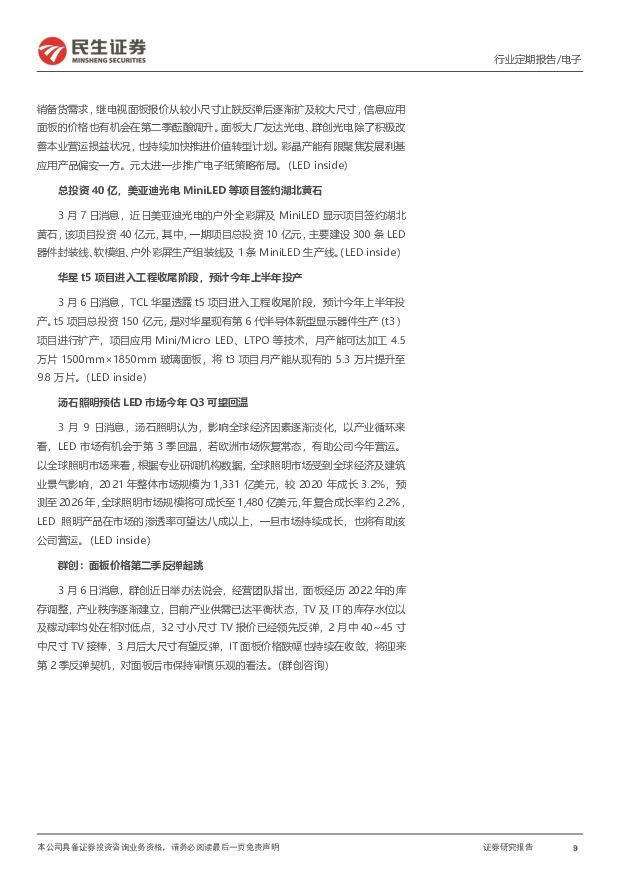

摘要:板块大幅调整,库存扰动需求节奏。2月中旬以来,电子板块尤其半导体大幅调整,诸多优质公司已抹去前期涨幅。其中,芯片设计及功率半导体板块表现较为疲软。而半导体封测及设备板块则走出稳健表现,年初至今涨幅分别为18.25%和13.01%。板块大幅调整,和需求复苏节奏密切相关。业内大多数公司指引Q1订单需求偏弱,业绩或承压;同时,手机销量的高频数据近期同比转降,致使市场情绪转悲观。一季度需求不佳,有季节性因素,亦有库存扰动的影响。去年末,疫情放开带来的短暂冲击,影响了消费活动,使得终端厂商库存异常回升。通过BCI及信通院数据对比可得,22年12月手机渠道库存相较21年年初,高出3863.6万部。预计23年上半年去库存仍将持续。供需两侧皆有转机,布局机遇凸显。历经前期回调,我们认为当下不宜过分悲观。随着库存逐渐去化,近期芯片拉货渐有复苏,同时,考虑到去年同期的低基数,板块Q2业绩同环比改善值得期待。此外,需求及供给端皆有向好迹象。1)需求端:手机方面,虽然整体需求依旧不佳(BCI数据,年初至今手机销量下降4.6%),但近期手机上游芯片公司已陆续接到小量库存恢复需求,产业渐有暖意。后续手机渠道库存充分去化后,芯片设计公司亦有望触底回升。家电方面,大小家电需求稳健,参考奥维云网数据,3月空调内销排产为930万套,同比增长18.5%,凸显企业的市场信心。对于芯片设计公司而言,去年末开始,家电厂商拉货态度转为积极,芯朋微单2022年Q4营收接近历史新高。汽车方面,受补贴政策退出,春节淡季等因素影响,近期新能源车销量放缓,1-2月,合计销量93.3万辆,同比增长20.8%。同时,在特斯拉带动下,车企纷纷开启降价促销,市场担忧上游供应链承压。以价换量趋势下,建议把握议价能力较强的供应链标的。2)供给端:随着晶圆厂稼动率下行,去年末以来,晶圆厂代工价格已有不同程度调降,有助于芯片设计公司修复毛利率。据中国台湾经济日报称,晶圆代工成熟制程杀价风暴扩大,甚至部分晶圆厂愿意折价10%-20%换取客户订单。投资建议:我们认为,景气复苏、业绩回暖是贯穿全年的基础逻辑,前期电子板块历经回调,已有相当的性价比,边际复苏亦将逐步显现。板块Q2业绩同环比改善值得期待。此外,部分电子公司通过新品创新、新市场开拓,可在复苏之外,拓展成长空间,我们将之称为“复苏+”。新市场方面,我们看好服务器、新能源两大核心成长赛道。数字经济、AIGC带动服务器增量,上游算力芯片、电源芯片、存储芯片、PCB等均将迎来需求高景气,Chiplet则有望成为国产算力芯片的破局之路。此外,新能源赛道的车规芯片、马达驱动芯片、BMSAFE也会持续高速增长。建议关注艾为电子、晶丰明源、必易微、晶晨股份、峰岹科技、长电科技等。风险提示:疫情反复影响生产经营;下游需求不及预期;研发进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

5小时前020积分

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

5小时前020积分

-

EV观察系列160:3月国内新能车市场增势强劲,同比增速超30% 民生证券 2024-04-23(32页) 附下载

3月国内新能车市场增势强劲。产销层面,3月新能源乘用车产销分别为86.3万辆和88.3万辆,同比分别...

2.1 MB共32页中文简体

5小时前020积分

-

电子行业周报:台积电与SK海力士共推HBM,Q2原厂SSD或涨价 甬兴证券 2024-04-23(14页) 附下载

核心观点本周核心观点与重点要闻回顾算力芯片:三星电子或将扩大专门设计AI芯片的研发机构,算力芯片产业...

886.02 KB共14页中文简体

5小时前020积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

5小时前220积分

-

紫金矿业 2024年一季报深度点评:成本管控初见成效,铜金将迎量价齐升 民生证券 2024-04-23(20页) 附下载

紫金矿业(601899)事件:公司发布2024年一季报。公司2024Q1实现营收747.77亿元,同...

1.99 MB共20页中文简体

5小时前018积分

-

陕西华达 首次覆盖报告:电连接器先行者;卫星“黄金时代”打开成长空间 民生证券 2024-04-23(29页) 附下载

陕西华达(301517)我们首次覆盖电连接器及互联产品老牌厂商:陕西华达(301517.SZ),给予...

2.28 MB共29页中文简体

5小时前018积分

-

中简科技 2023年年报及2024年一季报点评:需求阶段性调整影响业绩;三期项目初步建成产生收益 民生证券 2024-04-23(3页) 附下载

中简科技(300777)事件:4月22日,公司发布2023年报,全年实现营收5.6亿元,YoY-29...

696.45 KB共3页中文简体

5小时前018积分

-

厦门钨业 2023年年报及2024年一季报点评:光伏钨丝持续放量,钨价走高增厚矿端利润 民生证券 2024-04-23(23页) 附下载

厦门钨业(600549)事件:公司发布2023年年报及2024年一季报。1)2023年公司实现营收3...

1.5 MB共23页中文简体

5小时前018积分

-

中洲特材 2023年年报点评:高原料成本拖累业绩,东台产能释放成长可期 民生证券 2024-04-23(3页) 附下载

中洲特材(300963)事件:公司发布2023年年报及2024年一季报。2023年,公司实现营收10...

673.69 KB共3页中文简体

5小时前018积分

-

长盈通 2024年一季报点评:1Q24营收同比增长148%;订单边际改善趋势显著 民生证券 2024-04-23(3页) 附下载

长盈通(688143)事件:4月22日,公司发布2024年一季报,1Q24实现营收5705万元,YO...

703.92 KB共3页中文简体

5小时前018积分

-

中际旭创 2023年年报及2024年一季报点评:业绩符合预期,AI持续推高高端光模块需求 民生证券 2024-04-23(3页) 附下载

中际旭创(300308)事件:4月21日,公司发布2023年年报及2024年一季报。2023年全年实...

680.47 KB共3页中文简体

5小时前218积分

-

亿联网络 2023年年报及2024年一季报点评:经营拐点进一步验证,发布股权激励彰显信心 民生证券 2024-04-23(3页) 附下载

亿联网络(300628)事件:2024年04月23日,公司发布2023年年报和2024年一季报,20...

696.52 KB共3页中文简体

5小时前018积分

-

怡合达 2023年年报点评:业绩符合预期,FB业务拓展顺利 民生证券 2024-04-23(3页) 附下载

怡合达(301029)公司发布2023年年报。2023年,公司实现营收28.81亿元,同比+14.5...

697.23 KB共3页中文简体

5小时前218积分

-

阳光电源 2023年年报及2024年一季报点评:光储龙头地位稳固,Q1盈利超预期 民生证券 2024-04-23(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年年度报告及2024年一季报。2...

696.58 KB共3页中文简体

5小时前218积分

-

银河电子 2024年一季报点评:归母净利润同比大增49.70%,长期发展值得期待 东吴证券 2024-04-23(3页) 附下载

银河电子(002519)事件:公司发布2024年一季报,公司2024年一季度实现营业收入2.84亿元...

511.7 KB共3页中文简体

5小时前218积分

-

新大陆 2023年年报点评:支付业务迎“量价齐升”,发布大手笔分红方案 民生证券 2024-04-23(3页) 附下载

新大陆(000997)事件:新大陆于4月22日晚发布2023年年报,公司2023年全年实现营收82....

673.83 KB共3页中文简体

5小时前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

5小时前018积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

5小时前218积分

-

山东药玻 2023年年报&2024年一季报点评:继续看好中硼硅景气赛道,龙头利润弹性可期 民生证券 2024-04-23(3页) 附下载

山东药玻(600529)公司发布2023年年报&2024年一季报:2023年实现营收49.82亿元,...

665.43 KB共3页中文简体

5小时前218积分