富春染织扩产拓新释放收入弹性,棉价企稳修复利润空间国金证券2023-03-14.pdf

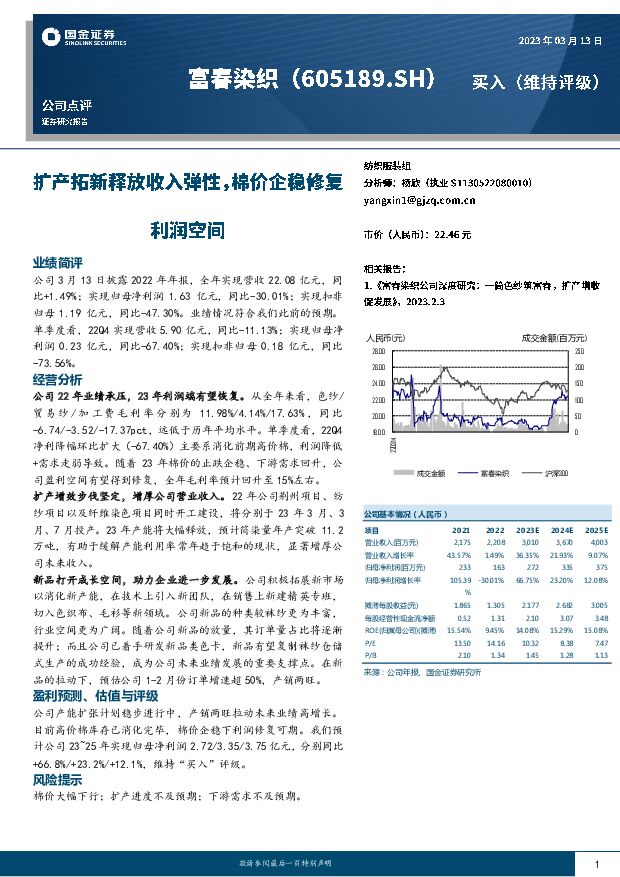

摘要:富春染织(605189)业绩简评公司3月13日披露2022年年报,全年实现营收22.08亿元,同比+1.49%;实现归母净利润1.63亿元,同比-30.01%;实现扣非归母1.19亿元,同比-47.30%。业绩情况符合我们此前的预期。单季度看,22Q4实现营收5.90亿元,同比-11.13%;实现归母净利润0.23亿元,同比-67.40%;实现扣非归母0.18亿元,同比-73.56%。经营分析公司22年业绩承压,23年利润端有望恢复。从全年来看,色纱/贸易纱/加工费毛利率分别为11.98%/4.14%/17.63%,同比-6.74/-3.52/-17.37pct,远低于历年平均水平。单季度看,22Q4净利降幅环比扩大(-67.40%)主要系消化前期高价棉,利润降低+需求走弱导致。随着23年棉价的止跌企稳、下游需求回升,公司盈利空间有望得到修复,全年毛利率预计回升至15%左右。扩产增效步伐坚定,增厚公司营业收入。22年公司荆州项目、纺纱项目以及纤维染色项目同时开工建设,将分别于23年3月、3月、7月投产。23年产能将大幅释放,预计筒染量年产突破11.2万吨,有助于缓解产能利用率常年趋于饱和的现状,显著增厚公司未来收入。新品打开成长空间,助力企业进一步发展。公司积极拓展新市场以消化新产能,在技术上引入新团队,在销售上新建精英专班,切入色织布、毛衫等新领域。公司新品的种类较袜纱更为丰富,行业空间更为广阔。随着公司新品的放量,其订单量占比将逐渐提升;而且公司已着手研发新品类色卡,新品有望复制袜纱仓储式生产的成功经验,成为公司未来业绩发展的重要支撑点。在新品的拉动下,预估公司1-2月份订单增速超50%,产销两旺。盈利预测、估值与评级公司产能扩张计划稳步进行中,产销两旺拉动未来业绩高增长。目前高价棉库存已消化完毕,棉价企稳下利润修复可期。我们预计公司23~25年实现归母净利润2.72/3.35/3.75亿元,分别同比+66.8%/+23.2%/+12.1%,维持“买入”评级。风险提示棉价大幅下行;扩产进度不及预期;下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

附下载")

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前220积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

云铝股份 复产逐步推进,旺季或迎量利齐升 国金证券 2024-04-26(4页) 附下载

云铝股份(000807)事件4月25日,公司发布24年一季报,1Q24实现营收113.58亿元,环比...

898.1 KB共4页中文简体

1天前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前218积分

-

洋河股份 分红比率持续提升,行稳致远 国金证券 2024-04-28(4页) 附下载

洋河股份(002304)业绩简评2024年4月26日公司披露23年年报及24年一季报。1)23年实现...

890.06 KB共4页中文简体

1天前218积分

-

英华特 涡旋压缩机龙头,国产替代稳步推进 国金证券 2024-04-28(4页) 附下载

英华特(301272)业绩简评4月26日,公司发布23年年报和24年一季报,23年公司实现收入5.5...

946.6 KB共4页中文简体

1天前218积分

-

玉禾田 订单表现出色,盼回款转好 国金证券 2024-04-26(4页) 附下载

玉禾田(300815)2024年4月25日晚间公司披露23年报及24年一季报。23全年实现营收61....

926.51 KB共4页中文简体

1天前018积分

-

新凤鸣 业绩持续复苏的长丝龙头! 国金证券 2024-04-26(8页) 附下载

新凤鸣(603225)业绩简评新凤鸣于2024年4月25日发布公司2024年第一季度报告,2024Q...

1.3 MB共8页中文简体

1天前218积分

-

万兴科技 标准化产品规模效应显现,利润率持续上升 国金证券 2024-04-28(6页) 附下载

万兴科技(300624)业绩简评收入&利润端-23年符合预期,24年Q1收入受基数、未做提价等因素影...

1.48 MB共6页中文简体

1天前218积分

-

同庆楼 Q1盈利受新店影响,全年规划积极 国金证券 2024-04-26(4页) 附下载

同庆楼(605108)事件24年4月25日公司披露23年报及24年一季报,23年实现营收24.01亿...

1.39 MB共4页中文简体

1天前218积分

-

兴通股份 Q1业绩同比增长,运力规模持续扩大 国金证券 2024-04-28(4页) 附下载

兴通股份(603209)2024年4月26日,兴通股份发布2024年第一季度报告。2024年一季度公...

896.99 KB共4页中文简体

1天前018积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

1天前218积分

-

桐昆股份 期待从磨底转向进击! 国金证券 2024-04-28(10页) 附下载

桐昆股份(601233)业绩简评桐昆股份于2024年4月26日发布公司2023年年度业绩报告,202...

1.29 MB共10页中文简体

1天前018积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分

-

完美世界 Q1短期承压,关注新产品上线 国金证券 2024-04-28(4页) 附下载

完美世界(002624)2024年4月26日,公司发布24年一季报,Q1收入13.3亿元,同比-30...

999.96 KB共4页中文简体

1天前218积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前218积分

-

宋城演艺 Q1增长亮眼,期待新项目爬坡 国金证券 2024-04-26(4页) 附下载

宋城演艺(300144)事件24年4月25日公司公告23年报及一季报,23年收入19.3亿元/+32...

1.44 MB共4页中文简体

1天前218积分