志邦家居公司信息更新报告:2022业绩稳健增长,降本增效提振盈利开源证券2023-03-14.pdf

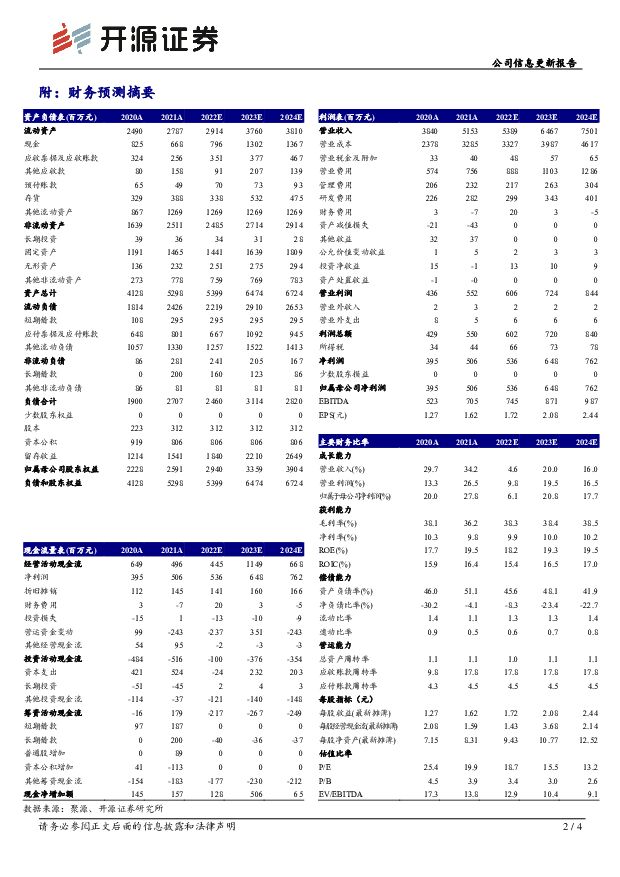

摘要:志邦家居(603801)营收稳健增长, 盈利改善明显,维持“买入”评级2022 实现营收 53.89 亿元(+4.58%),实现归母净利润 5.36 亿元(+6.07%),扣非归母净利润 4.97 亿元(+8.03%)。其中 2022Q4 实现营收 18.71 亿元(+2.2%),实现归母净利润 2.22 亿元(+8.4%),扣非归母净利润 2.00 亿元(+17.7%)。 参考公司业绩快报, 我们调整公司业绩预测, 预计 2022-2024 年归母净利为5.36/6.48/7.62 亿元(原 5.53/6.62/8.12 亿元),对应 EPS 1.72/2.08/2.44 元,当前股价对应 PE 为 18.7/15.5/13.2 倍,看好公司在品类融合及渠道持续开拓下的长期发展,维持“买入”评级。衣柜持续发力, 橱柜有望止损反弹分品类看预计衣柜全年增速依旧领跑其他品类。( 1)衣柜前三季度收入同比+21.48%, 分季度 2022Q1-Q3 收入分别同比+19.74%/+24.50%/+20.02%,预计 Q4延续前期高增态势,在多品类连带销售及整装推动下 2023 年衣柜有望延续前期增长势头;(2)受整装分流及地产低迷影响,橱柜前三季度收入同比-6.36%,预计 2022Q4 仍承压。在地产“三支箭”刺激下,竣工修复有望传递至家居工程端的改善同时叠加公司厨、卫、阳整装模式下的协同作用,预计 2023 年橱柜可止损反弹;(3)在整装带动下木门逐步成为公司业绩的潜在增长点,预计 2023 年仍会稳步扩张。降本增效逐步显现,盈利水平逐季提升2022 年公司盈利能力逐季改善,产品结构调整+费效比提升下预计 2023 年盈利能力仍有望稳中有升。 2022Q1-Q4 公司净利率分别为 7%/8%/11%/12%, 其中2022Q4 净利率同比+0.68pct,环比+1.28pct, 盈利水平逐季提升。盈利水平提升主要系公司通过引进供应链高管改革,降本增效逐渐显现, 2023 年在产品结构调整、人效及材料利用率提升共同作用下盈利水平有望持续提升。风险提示: 终端需求大幅下滑、原材料大幅上涨、 产品推进不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

附下载")

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1小时前020积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

1小时前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1小时前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1小时前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1小时前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1小时前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1小时前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1小时前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1小时前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1小时前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1小时前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1小时前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1小时前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1小时前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1小时前018积分

-

科大讯飞 公司信息更新报告:2024Q1收入较快增长,星火大模型持续升级 开源证券 2024-04-24(4页) 附下载

科大讯飞(002230)公司大模型持续迭代,AI应用有望打开公司成长空间,维持“买入”评级公司发布2...

838.77 KB共4页中文简体

1小时前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1小时前018积分

-

科大讯飞 公司信息更新报告:2024Q1收入较快增长,星火大模型持续升级 开源证券 2024-04-24(4页) 附下载

科大讯飞(002230)公司大模型持续迭代,AI应用有望打开公司成长空间,维持“买入”评级公司发布2...

838.77 KB共4页中文简体

1小时前018积分