志邦家居空白市场拓展拉动收入,利润端弹性可期东兴证券2023-03-14.pdf

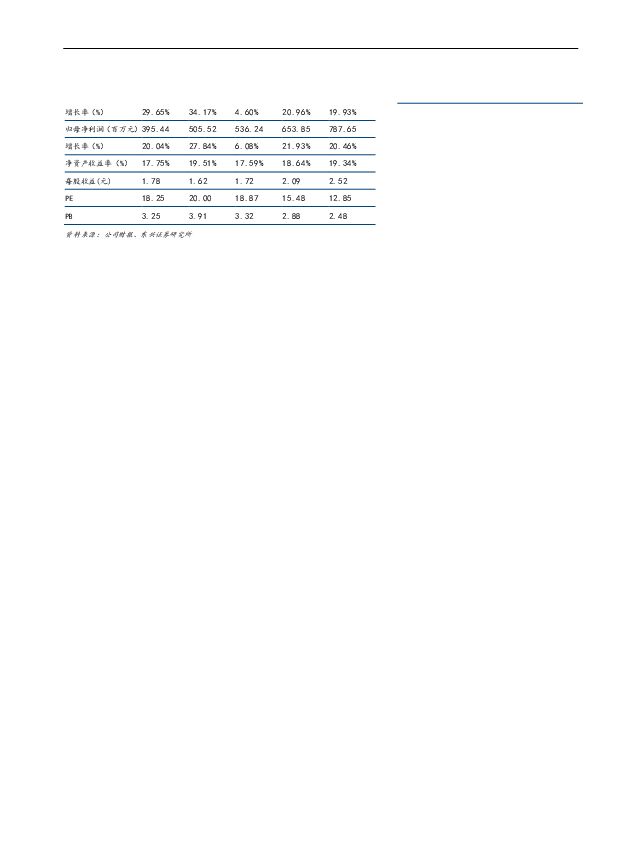

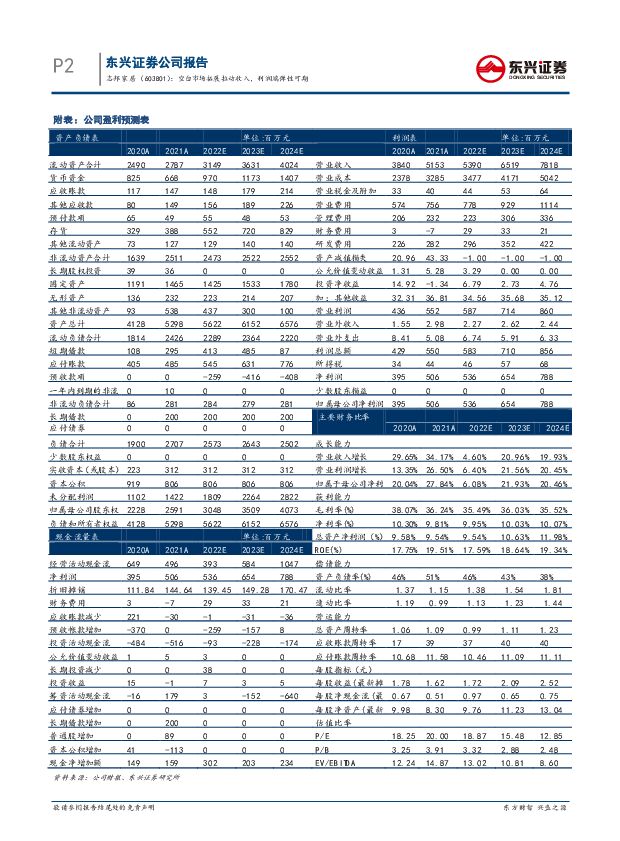

摘要:志邦家居(603801)事件:公司发布2023年业绩快报。2022年预计营业收入约53.9亿元,同比+4.6%;归母净利润5.4亿元,同比+6.1%;扣非归母净利润5.0亿元,同比+8.0%。其中Q4营业收入约18.7亿元,同比+2.2%;归母净利润2.2亿元,同比+7.8%;扣非归母净利润2.0亿元,同比+17.6%。品类渠道持续拓展,收入端彰显韧性。2022年全年公司收入稳健增长,其中四季度疫情放开客流受到明显冲击的背景下,公司收入依然实现2.2%增长,彰显韧性。2022年公司积极推进空白市场覆盖,品类开店+区域拓展+整装渠道开拓助力公司逆势增长。品类方面,衣柜、木门品类继续覆盖空白市场,前三季度分别净开89、314家门店,预计四季度门店数量继续增加。同时公司持续推进家具多品类融合销售,打开未来增长空间。区域拓展方面,公司积极拓展华东外市场,其中重点发力的华南市场已建立广州直营分公司,以此为标杆持续布局。整装渠道方面,公司从2021年开始重点发力,2022上半年推出超级邦体系强化与装企合作,当前仍在不断合作装企数量不断提升。公司出于风险控制考虑,主动调整大宗渠道布局,重点开发优质国企地产公司,预计大宗业务全年有所下滑,今年随行业转好大宗业务有望实现稳中有增。规模效应及降本提效,盈利能力实现逆势提升。2022年行业盈利能力普遍承压,原材料价格上行以及收入压力下费用率的提高是主要原因。公司利润率全年实现逆势提升,主要因为衣柜、木门品类规模效应逐步显现,毛利率持续提升;以及公司持续推进降本提效。当前衣柜、木门毛利率对比龙头仍有提升空间,未来毛利率有望继续提升,助力公司在利润端实现较好表现。展望2023年,公司业绩向好可期。随着疫情影响消退,家具消费场景恢复。地产端二手房销售持续火热,新房销售也逐步恢复,预计对全年家居需求均有提振。同时疫情防控影响装修进度,放开后家具需求的回补有望在上半年助力公司业绩端大幅向好。我们看好家居回暖大环境下,公司全年销售的向好。盈利方面,收入端恢复下费用率预计有所下降,叠加新品类规模效应的继续显现,我们看好公司2023年业绩端实现较好的弹性。长期来看,公司有望持续强化自身优势。展望未来,随着行业逐步进入多品类销售时代,对家具公司供应链的要求将大幅提高。志邦家居在大家居的布局较为领先,衣柜、木门以及家品销售的推进均较为顺利,在供应链的打造上已建立优势。公司管理团队年轻化,持续投入中台建设,我们看好公司大家居战略持续突破,能够复刻行业龙头的发展路径,持续提升自身份额。盈利预测与投资评级:预计公司2022-2024年归母净利润分别为5.36、6.54、7.88亿元人民币,EPS为1.72、2.09、2.52元,目前股价对应PE分别为18.87、15.48、12.85倍,维持“推荐”评级。风险提示:原材料价格上涨,地产销售恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

玉龙股份 2023年报点评:矿业双轮驱动战略提效,矿山类业务进入强成长周期 东兴证券 2024-04-18(5页) 附下载

附下载")

玉龙股份(601028)事件:公司发布2023年度报告。公司2023实现营业收入24.24亿元,同比...

777.7 KB共5页中文简体

1天前218积分

-

新洋丰 复合肥盈利水平有望恢复,项目建设强化产业链一体化布局 东兴证券 2024-04-18(5页) 附下载

新洋丰(000902)新洋丰发布2023年年报:公司全年实现营业收入151.00亿元,YoY-5.3...

827.84 KB共5页中文简体

1天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1天前218积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

2天前220积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

3天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

3天前220积分

-

纺织服装行业报告:纺织产业链订单转好,格局优化东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共12页中文简体

3天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

3天前520积分

-

房地产周报:销售降幅略微收窄,北京广州提升公积金贷款额 东兴证券 2024-04-16(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.8-4.12)A股房地产...

939.06 KB共9页中文简体

3天前220积分

-

房地产统计局数据点评:3月销售维持弱势,开发投资同比跌幅扩大 东兴证券 2024-04-16(8页) 附下载

附下载")

销售:3月新房销售同比跌幅略微收窄,销售维持弱势,销售均价显著下行,以价换量趋势持续。2024年1-...

863.85 KB共8页中文简体

3天前120积分

-

电子行业:深圳大力推动智能终端产业发展,AIoT、DAAS等产品将持续渗透 东兴证券 2024-04-16(4页) 附下载

附下载")

事件:为加快培育发展智能终端产业集群,促进产业迈向全球价值链高端,近日,《深圳市推动智能终端产业高质...

468.13 KB共4页中文简体

3天前620积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

3天前318积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

3天前518积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

3天前218积分

-

美国3月非农数据点评:降息仍由通胀主导,年内降息概率略有下降东兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.3 MB共页中文简体

3天前215积分

-

美国3月CPI数据点评:美国二三季度降息无望,年内降息必要性下降 东兴证券 2024-04-12(8页) 附下载

事件:美国3月CPI环比0.4%,预期0.3%,前值0.4%;同比3.5%,预期3.4%,前值3.2...

1.24 MB共8页中文简体

3天前215积分

-

首席周观点:2024年第15周 东兴证券 2024-04-12(9页) 附下载

事件:公司23年实现营业收入1505.6亿元,同比+18.04%;实现归母净利润747.34亿元,同...

908.37 KB共9页中文简体

3天前210积分

-

北向资金行为跟踪系列一百:流出消费板块 东兴证券 2024-04-12(25页) 附下载

附下载")

摘要本周要点:上周两个交易日北向资金整体净流出,配置盘、交易盘累计净流入分别为3.31亿元、-36....

1.35 MB共25页中文简体

3天前210积分

-

银行行业国有行2023年业绩综述:盈利承压在预期之内,高股息价值仍突出 东兴证券 2024-04-09(11页) 附下载

附下载")

业绩概览:盈利进一步承压符合预期。2023年,国有行营收、净利润增速预计之内环比下降。拆解来看,息差...

998.46 KB共11页中文简体

1周前220积分

-

中国海油 2023年报点评:业绩符合预期,资本支出上调助推产储量齐升 东兴证券 2024-04-09(6页) 附下载

附下载")

中国海油(600938)事件:中国海油发布公司2023年年度报告,2023年实现营业收入4160.0...

387.09 KB共6页中文简体

1周前718积分