有色与新材料周报:终端产业景气回暖,湿电子化学品需求向好平安证券2023-03-13.pdf

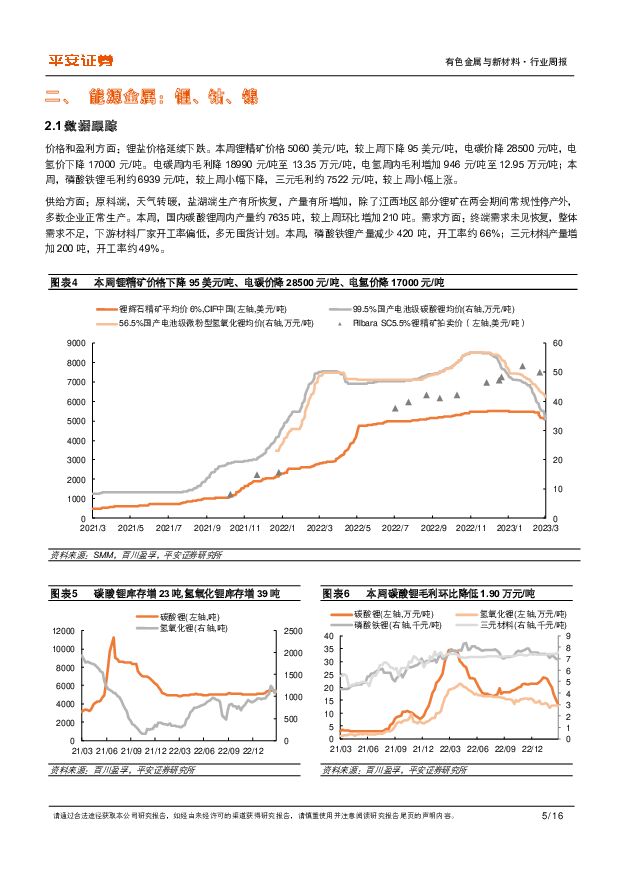

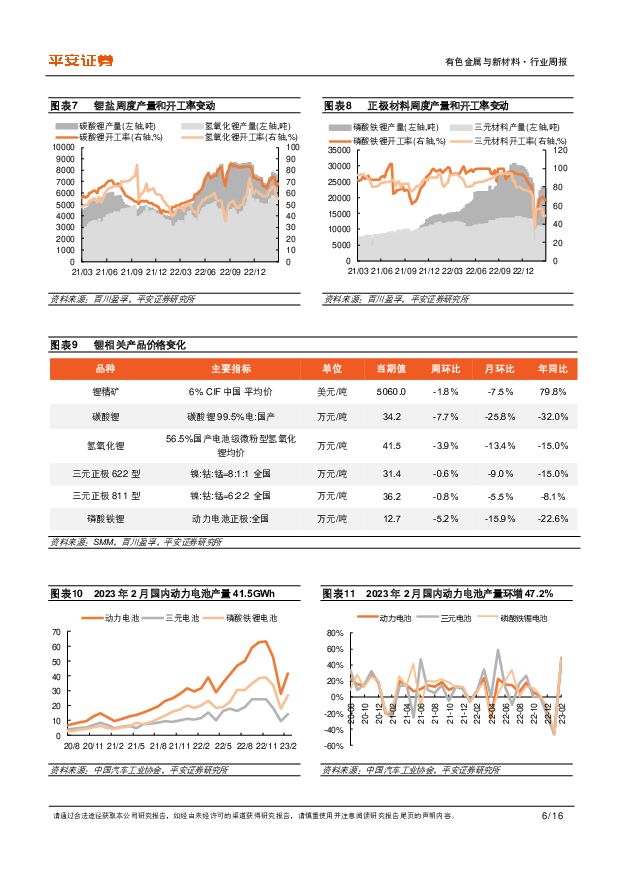

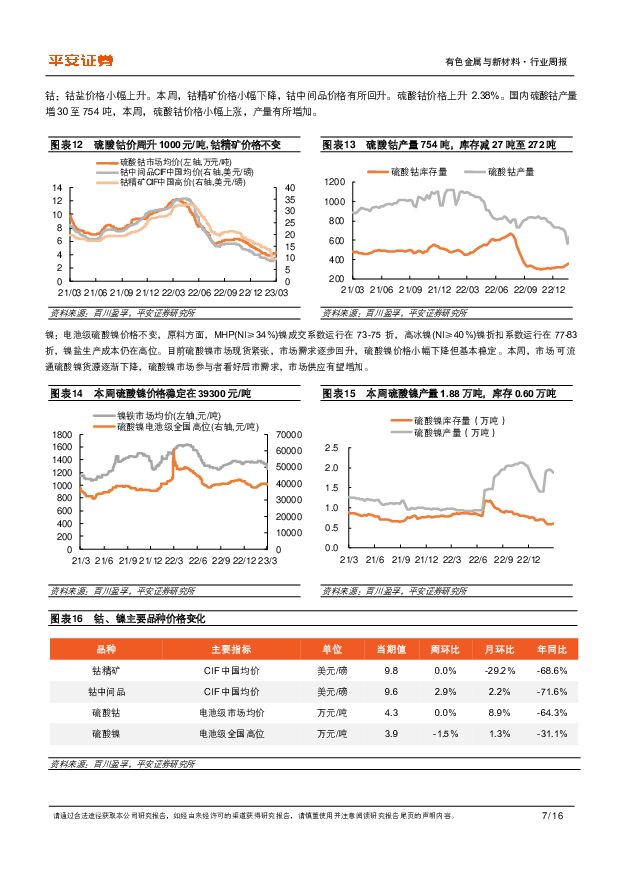

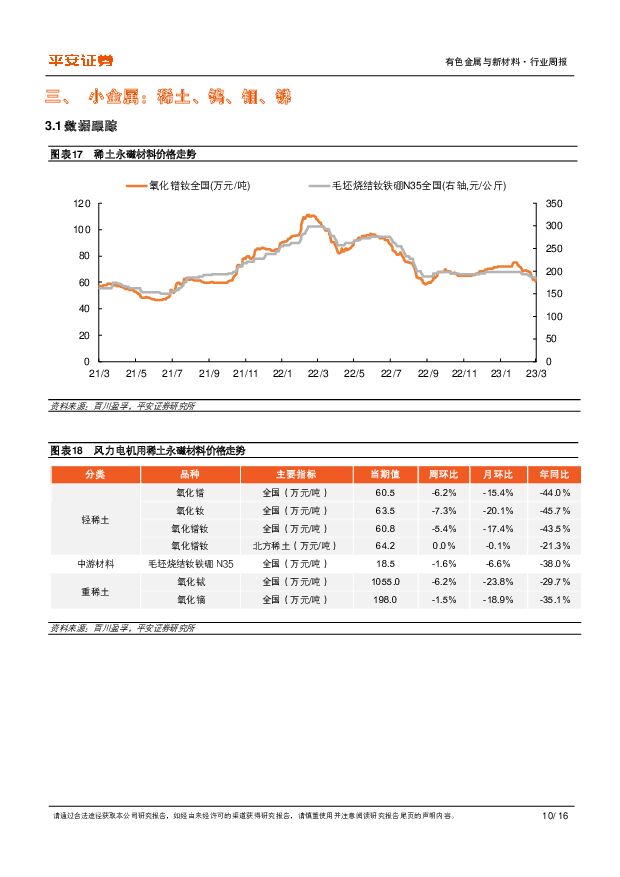

摘要:平安观点:核心观点:建议关注电子化学品板块。本周同花顺电子化学品指数上涨 3.57%,本月上涨 5.01%;其中,湿电子化学品主要应用于集成电路、平板显示、太阳能电池、LED、PCB 等行业,分为通用(占比超 85%)和功能性两大类,通用湿电子化学品包括电子级的双氧水、酸类(硫酸、氢氟酸、盐酸酸)、碱类(氨水、KOH、NaOH)、有机溶剂、刻蚀液等,功能性的主要是光刻胶配套试剂剥离液、显影液、刻蚀液、清洗液等。政策驱动叠加技术进步,下游液晶显示面板和集成电路产业的国产化进程持续推进,产业链正逐步向国内转移,国产替代空间广阔;同时国内疫后经济复苏,终端需求正加速回暖,半导体和显示面板产业重回上升通道,我国湿电子化学品市场空间有望进一步打开。当前我国高性能湿电子化学品供应不足,在半导体等高端应用领域的产品品质和海外老牌化工企业仍存在一定差距,市场集中度相对较低,行业尚处成长期,具有一定的技术门槛、进入壁垒和较高的更新换代频率。建议关注湿电子化学品业务已成规模,市占率不断提升,且自主研发技术持续突破,产品品质优化的龙头企业。锂:产量增加,价格延续下跌。供应端,本周国内碳酸锂产量增加,天气转暖,盐湖碳酸锂产量增加,除了江西地区部分锂矿在两会期间常规性停产外,多数锂辉石和云母冶炼企业产能持续爬坡。需求方面,2 月终端需求已出现明显回暖,但市场尚处淡季,预期仍显悲观,恢复尚需时间。 受 2022 年末补贴全面退坡引起的抢装潮和汽车销售淡季影响,预计 23 年一季度终端新能源汽车市场表现较为疲软,导致动力电池产量也呈下行趋势,整体需求不佳,下游刚需采购为主,沿产业链向上传导,市场需求难以拉动锂盐价格上升,叠加2023 年下半年全球锂资源或将迎来一波较大产能的释放,因 此目前市场对锂盐价格的走势预期较为悲观,但受到环境、政策等因素影响,部分项目或不及预期,具体需重点关注 2023Q2 终端需求的恢复情况和 2023Q3 全球核心锂资源供应商的产能实际释放情况。钴镍:成本小幅上行,钴盐价格上涨。本周硫酸钴价格周涨 0.05 万元/吨,产量与上周持平。终端动力三元电池和消费电池需求暂 无增量,恢复力度相对较小。短期由于国内钴中间品价格稳中上调,原料成本小幅上行支撑钴盐价格,但全年供给过剩的局面仍难改变。硫酸镍终端需求支撑不足,价格弱势运行。本周硫酸镍市场供应稳定,多数企业仍主要以更具经济性的 MHP 和高冰镍作为原料生产硫酸镍;前驱体一体化企业自产比例不断提高,原料采购需求小幅上行,但整体市场需求支撑仍显不足。稀土磁材:原矿供应稳定,价格下行调整。终端需求尚待进一步复苏,稀土氧化物价格均有所下调。短期受基本面扰动,价格震荡运行,原矿供应相对稳定,供应方面暂无增产计划;长期来看,终端电梯、家电、机器人等需求有望逐步回暖,新能源汽车、风电、工业领域用稀土永磁电机市场渗透率逐渐提升,后市需求仍有较多利好因素支撑;加上政策端加强监管和促进产业高端化发展主线明确,2023 年稀土指标增速有望放缓,供给端增量严格受控,行业集中度将进一步加大,市场将向规范化、高端化持续发展,我们依旧看好 2023 年我国稀土产业价值中枢的进一步抬升。碳纤维:原料价格维稳,下游需求有所回升。原料端,本周丙烯腈价格稳价盘整,碳纤维成本面保持稳定,原丝价格始终处于高位,保持紧平衡状态,碳纤维厂家多履行长单采购。供应方面,大型企业产量稳定,市场整体供应变化不大。需求方面,终端需求有所回转,部分风电大厂入市买入,体育器材行业也少量拿货,市场需求有望触底反弹。长期来看,碳纤维的供需结构预期将有所改善,其中,体育器材厂在去年年终停工较为严重,预计今年全年需求将回暖;制备单晶硅等所需的热场材料碳碳复材需求持续旺盛;今年海上风电装机需求有望开启新的高增速,加上风机大型化趋势下,对风电叶片用材强度和质量要求更高,碳纤维材料有望加速渗透入风电领域。EVA&POE 树脂:市场价格稳中上调,光伏级 EVA 需求尚可。本周国内 EVA 市场价格为 17700 元/吨,较上周价格上调 300元/吨,POE 价格维稳。供应方面,国内 EVA 个别生产企业装置停车检修,其余装置正常运行,整体供应相对稳定。需求端,下游光伏级 EVA 需求支撑,其他发泡料、电缆料 EVA 下游需求稍有恢复。趋势预判:硅料供需结构改善带来光伏产业高景气度,EVA 和 POE 胶膜或将成为光伏上游瓶颈辅材,EVA 树脂可能出现阶段性短缺,但长期来看,我国 EVA 供应增量释放在即,全年整体供应量将相对充足;POE 受限于茂金属催化剂和高碳α-烯烃技术难突破,国内当前无法量产,供应将 持续性短缺,价格或将高位维稳。新型 N 型电池加速迭代,POE 胶膜性能更优,和新型电池适配性更好,未来有望持续渗透,因此我们认为 2023-2024 年国内 POE 粒子供需格局将维持紧俏,终端市场高增或将推动原料光伏级树脂价格波动上行。投资建议:能源金属,建议关注受益碳中和,动力电池及储能带动下需求较快增长的能源金属龙头企业:赣锋锂业、华友钴业、天齐锂业、盛新锂能、永兴材料。小金属:1)稀土:受益于新能源汽车、风电、工业电机、工业机器人等终端市场需求高增,叠加我国作为稀土资源强国,集中管理稀土供应,产业集中化格局逐步清晰化,稀土原料和稀土磁材价格中枢有望进一步抬升,建议关注拥有稀土原料配额的龙头企业:中国稀土、北方稀土。2)钼:受海外供给地突发事件因素影响 ,全球钼矿产量出现下滑,新增供应量有限,叠加开年下游钢铁企业集中招投标,需求增加进一步推涨钼价,建议关注拥有钼精矿的龙头企业:洛阳钼业、金钼股份。3)锑:全球锑资源稀缺,我国锑矿高度依赖进口,在终端光伏和液体电池、军 用战斗机等的需求刺激下,锑精矿或将打开新增长极,价格中枢有望进一步上移,建议关注龙头企业:锡业股份、兴业矿业。化工新材料:1)碳纤维:风机大型化趋势明朗、海上风电项目正加速落地,具备强度高、质量轻、弹性模量佳等优良力学性能的碳纤维应用于风电叶片增强材料和碳梁,有望持续渗透,建议关注原丝和碳纤维龙头企业:吉林碳谷、中复神鹰、光威复材。2)POE 光伏胶膜:光伏市场持续高景气度,新型 TOPCon、HJT、钙钛矿光伏电池正加速渗透,辅材 POE 类胶膜性能优异,与新型电池更适配,渗透率有望不断提升,建议关注积极布局 POE 的光伏胶膜龙头企业:福斯特、海优新材、赛伍技术。3)POE树脂:受限于茂金属催化剂和高碳α烯烃的高技术壁垒,国内尚无法量产原料 POE 树脂,供应或将持续性紧缺,率先布局 POE 树脂的企业将在后续放量过程中充分受益。建议关注具备原料烯烃生产经验、并已率先进入 POE 粒子中试阶段的头部企业:万华化学、卫星化学、荣盛石化、东方盛虹。风险提示:1)终端需求增速不及预期。若终端新能源汽车、储能、光伏、风电装机需求增速放缓,不及预期,上下游 博弈加剧,中上游材料价格可能承压。2)供应释放节奏大幅加快。3)地缘政治扰动原材料价格。4)替代技术和产品出现。5)重大安全事故发生。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1小时前020积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1小时前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1小时前018积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1小时前018积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1小时前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1小时前018积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1小时前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1小时前018积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

1天前220积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

1天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

1天前220积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

1天前018积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

1天前215积分