建筑行业周报:一带一路建设有望升温,国企改革持续推进安信证券2023-03-13.pdf

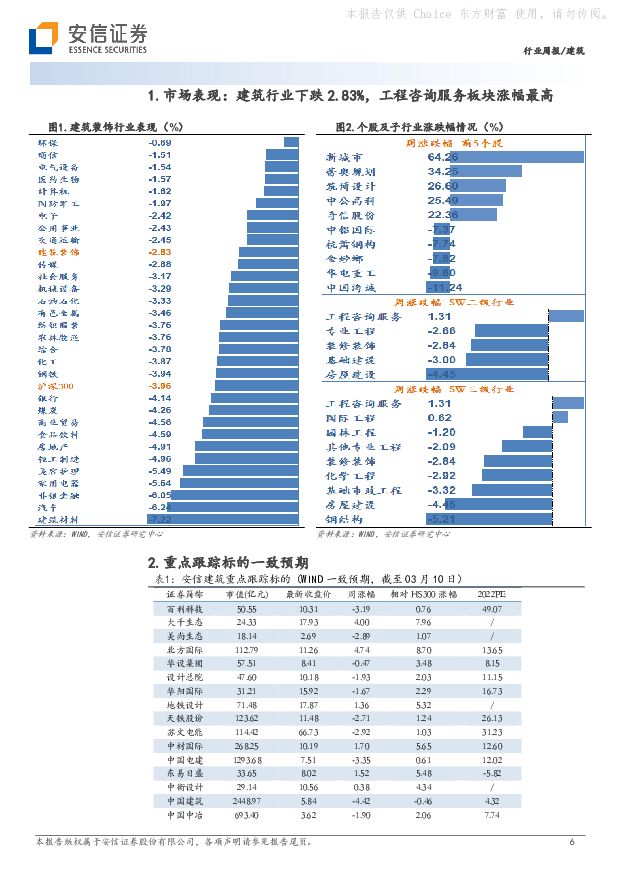

摘要:建筑行业一周行情:一周行业涨跌幅。本周(03.06-03.10)建筑装饰行业(SW)下跌2.83%,强于上证综指(-2.95%)、沪深300(-3.96%)、深证成指(-3.45%)本周表现,周涨幅在SW31个一级行业中位居第10位,行业排名与上周(第2位)相比下降8位。分子板块看,工程咨询服务(1.31%)、国际工程(0.62%)板块涨幅较大,钢结构(-5.21%)板块表现最弱。一周个股表现。本周中信建筑行业中共有47家公司录得上涨,数量占比32.19%;本周个股涨跌幅优于行业指数涨幅(-2.83%)的公司数量83家,占比56.85%,本周建筑行业录得上涨公司家数较上周有所增加,本周表现超过行业跌幅的公司家数与上周相比有所减少。行业涨幅前5为新城市(64.26%)、蕾奥规划(34.25%)、筑博设计(26.60%)、中公高科(25.49%)、奇信股份(22.36%);本周行业跌幅前5为中国海诚(-11.24%)、华电重工(-9.60%)、金螳螂(-7.82%)、杭萧钢构(-7.74%)、中铝国际(-7.37%)。行业估值。从行业整体市盈率来看,截至03月10日建筑装饰行业(SW)市盈率(TTM)为10.07倍,行业市净率(MRQ)为0.95倍,行业市盈率较上周相比有所下降,市净率较上周相比有所下降。与SW一级行业横向比较,建筑行业PE位居各一级行业倒数第3位,高于煤炭、银行;PB估值位居各一级行业倒数第3位,高于房地产、银行。当前行业市盈率(TTM)最低前5为中国建筑(4.29)、中国铁建(4.50)、山东路桥(4.90)、陕西建工(5.19)、中国中铁(5.31);市净率(MRQ)最低前5为中国铁建(0.52)、东方园林(0.62)、龙元建投(0.64)、中国中铁(0.64)、中国建筑(0.68)。行业动态分析:本周推荐一带一路、国企改革和新型电力建设运维。沙特、伊朗和解有望助力我国“一带一路”沿线建设升温,建议关注布局海外业务的建筑标的。新一轮国企改革提上日程,优质央国企有望加快价值发现,推荐基建央企和地方国企基建龙头。同时新型电力建设或持续推进,光伏及储能建设运营板块表现仍值得期待,重点关注电力/配网建设和运营优质标的中国电建、苏文电能、芯能科技。在一带一路方面,本周3月10日,中国、沙特、伊朗发布三方联合声明,沙特和伊朗达成一致协议,同意恢复双方外交关系,在至多两个月内重开双方使馆和代表机构,安排互派大使,并探讨加强双边关系。我国与中东地区主要国家都建立了战略伙伴关系,其中我国是伊朗最大的石油进口国和最大的贸易伙伴,沙特是我国在中东最大的经贸伙伴,我国也是沙特最大的贸易伙伴,此次和解有望促进“一带一路”框架下我国与整个中东联合致富、合作共赢的新局面,叠加今年是“一带一路”倡议提出10周年,我国将考虑举办第三届“一带一路”国际合作高峰论坛,今年“一带一路”沿线建设有望升温。建议关注布局海外业务的建筑标的:1)能源建设优质央企:中国电建、中国能建;2)房建/基建龙头:中国建筑、中国中铁、中国中冶、中国交建、中国铁建;3)国际工程企业:中材国际、中钢国际、北方国际。在国企改革方面:政府工作报告提出,深化国资国企改革,提高国企核心竞争力,国资委此前表示,国企改革三年行动收官之后,今年国资委将突出高质量发展首要任务,以提高国有企业核心竞争力和增强核心功能为重点,乘势而上深入实施新一轮国企改革深化提升行动。我们认为国资体系将更多价值实现因素纳入央国企考核体系,是构建“中国特色估值体系”并推动国有上市公司价值重估和回归的重要基础。2021年建筑业企业实现主营业务收入和利润总额26.25万亿元和0.85万亿元,建筑央国企分别合计贡献建筑业收入和利润的37.86%和37.85%。从估值角度来看,截至目前,A股整体PE(ttm)为17.7倍,建筑行业为11.9倍,8大央企板块仅为6.4倍,接近近十年最低水平。当前建筑行业集中度提升趋势明显,建筑央国企为建筑建设重要担当力量,新签订单向央企和地方国企集中,基建央企整体基本面向好,积极进行新业务布局,具备长期投资价值,叠加未来“一带一路”预期,整体估值水平有望在中国特色估值体系建设下迎来提升。建议关注:中国建筑、中国电建、中国交建、中国铁建、中国中冶等建筑央企和山东路桥、安徽建工等区域基建龙头。新型电力建设:2022年,全国可再生能源新增装机1.52亿KW,占全国新增发电装机的76.2%,已成为我国电力新增装机的主体,下一步要切实加强政策供给和行业服务,推动从量的增长向质量双增转型,要加强城乡环境基础设施建设,持续实施重要生态系统保护和修复重大工程,推进煤炭清洁高效利用和技术研发,加快建设新型能源体系。我们认为2023年新型电力板块将维持高景气度,新型电力系统建设和运营标的有望持续受益,同时为满足消纳需求,工商业储能建设空间有望加速释放,建议关注:电力建设和运维龙头中国电建;配网EPCO龙头苏文电能,分布式光伏和储能业务以及电力设备业务快速成长;分布式光伏建设和运营标的芯能科技,“自发自用余额上网”稀缺模式,盈利能力提升可期。在地产层面:3月7日,两会第二场“部长通道”上,住建部部长倪虹表示,1)需求侧,稳住房地产,要坚持因城施策、精准施策、一城一策,大力支持刚性和改善性的住房需求,提振信心,促进房地产市场企稳回升,平稳健康发展;另一方面,要增加保障性租赁住房的供给和长租房的建设。2)供给侧,对于优质国有房企和民营房企,要一视同仁,满足他们合理融资需求;对于出现问题的房企,一方面要帮助他们自救,另一方面要严格依法依规处置。今年1、2月份,全国商品房销售结束了13个月的负增长,虽然70个大中城市的房价有涨有跌,但总体来看价格平稳;同时,保交楼的工作也在扎实推进,房企合理性融资也得到了改善,我们认为布局地产业务的优质央企和地方国企有望迎来估值修复,同时建议关注地产链建筑设计、房建施工及消费建材板块基本面改善及估值提升带来的投资机会。此外,2023年要继续实施城市更新行动,1)持续推进老旧小区改造,实施楼道更新,有条件的要加装电梯;实施环境更新,要加装充电桩;2)推进城市生命线安全工程建设,通过数字化和城市更新,实时监测城市基础设施运行情况,大幅提高城市保障能力;3)保护和传承城市历史街区、历史建筑;4)推进城市数字化基础设施建设。本周投资建议:此前,经济托底和投资加码政策密集发布,不少政策将在今年发挥更大效能,我们看好稳经济政策的力度和全年落地成效,基建托底预期强劲。自去年5月起,基建投资累计增速持续环比提升,一定程度反映出前期政策落地后项目建设进度加快。去年9月以来,国家多次强调发布一揽子政策接续政策,随政策落地实施,2023年有效投资有望持续扩大,基建投资持续提速可期,叠加后续降准落地以及估值体系重建,传统基建及新基建均迎来发展机会,水利建设、城镇化市政建设、抽水蓄能、电力建设细分领域投资规划可观,增速有望超过行业整体增速水平。同时地产链在地产融资端政策驱动下有望迎来估值修复行情。本周建议重点关注:1)基建央企和地方国企龙头:中国建筑、中国交建、中国铁建、中国中铁、山东路桥、安徽建工;2)基建勘察设计优质龙头:华设集团、设计总院;3)水利、电力、抽水蓄能央企和地方区域龙头:中国电建、安徽建工、粤水电;用户侧配电网工程设计咨询工程运维全产业链布局的民营龙头苏文电能。4)地产链优质设计企业:华阳国际、筑博设计。中长期配置主线建议:建筑行业基本面整体向好,行业龙头和区域龙头受益于行业集中度提高,新签订单、业绩双双快速增长。同时,建筑行业积极拥抱“新经济”,“建筑+”时代来临,打开公司未来发展空间。目前建筑行业整体估值位居近十年低位,在估值体系重建背景下提升空间充足。在配置主线上,我们建议围绕“两新一重”基建龙头及“建筑+”新业务板块积极布局:(1)“两新一重”基建龙头。建筑央企、区域基建龙头将充分受益“两新一重”建设,且建筑央企、区域基建龙头是行业集中度提高的主要受益者,新签订单和业绩表现亮丽,估值优势十分显著,建议关注中国建筑、中国交建、中国铁建,中国中冶等建筑央企和山东路桥、安徽建工等区域基建龙头。(2)基建勘察设计优质标的。设计总院、华设集团,产业链前端优先受益稳增长目标下基建需求释放,十四五期间,多个省份计划基建投资规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。(3)抽水蓄能受益公司。随着能源结构变化,供电安全提上日程,储能成为解决用电安全的主要手段。作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,且鼓励社会资本进入。水利水电工程企业拥有抽水蓄能工程建设资质,其中大多数企业拥有水电运营资产,未来有望充分受益抽水蓄能发展。重点推荐安徽建工,建议关注中国电建、粤水电。(4)新型电力建设。在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV和储能需求释放,推荐用户侧电力建设运营龙头苏文电能。(5)地产链优质公司。地产宽松政策密集推出,行业数据筑底改善可期,有望带动地产链设计企业回款加快和订单承接实施,推荐民营建筑设计龙头,华阳国际、筑博设计。风险提示:疫情控制不及预期、政策实施不及预期、经济下行风险、PPP推进不及预期、固定资产投资下滑、地方财政增长缓慢风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国建筑 业绩稳健增长,一带一路成果丰硕 中国银河 2024-04-19(3页) 附下载

附下载")

中国建筑(601668)核心观点:事件:公司发布2023年年报。业绩稳健增长,能源、水利水运表现亮眼...

623.31 KB共3页中文简体

4天前218积分

-

2024年3月外贸数据点评:“一带一路”贡献增强 国金证券 2024-04-15(10页) 附下载

附下载")

核心观点:“一带一路”国家出口支撑下,我国总出口继续改善剔除基数、汇率等因素的影响后,3月出口表现并...

1.2 MB共10页中文简体

1周前215积分

-

君行丝路·一带一路国家系列报告:东南亚区域研究系列二 印尼与越南产业结构发展变迁 国泰期货 2024-04-16(21页) 附下载

附下载")

报告导读:东盟作为当今全球发展最为迅速的地区之一,近年来区域内生产总值实现了显著且稳定的增长。在中国...

1.58 MB共21页中文简体

1周前215积分

-

2023年中国对讲机行业研究报告:海能达vs摩托罗拉,海能达能否通过PDT国内建设和一带一路扩张,抢占市场份额?(摘要版) 头豹研究院 2024-04-08(10页) 附下载

头豹研究院 2024-04-08(10页) 附下载")

观点提炼对讲机产业链下游情况中国对讲机制造厂商目前的芯片采购来自国内和海外多个国家和地区,专网产品对...

1.07 MB共10页中文简体

2周前620积分

-

中联重科 2023年年报点评:深耕“一带一路”,迎来公司发展新机遇 民生证券 2024-03-29(3页) 附下载

附下载")

中联重科(000157)事件:公司披露《2023年年度报告》,2023年实现营收470.74亿元(y...

662.43 KB共3页中文简体

3周前31318积分

-

A股周观察:出口链可关注“一带一路”等组织成员国的增长需求 华福证券 2024-03-25(17页) 附下载

附下载")

中国制造业全球竞争力不断增强,国内制造业增加值全球占比明显提升。从制造业增加值全球占比看,中国制造业...

1.47 MB共17页中文简体

1个月前84610积分

-

联合水务 首次覆盖报告:乘“一带一路”东风,水务新秀扬帆起航 民生证券 2024-02-14(30页) 附下载

附下载")

联合水务(603291)中西合璧,打造水务新秀:公司是一家综合性的水务公司,业务范围包括自来水生产与...

1.75 MB共30页中文简体

2个月前60118积分

-

绿色金融与发展中心-中国“一带一路”倡议倡议2023年投资报告(英)

")

1.73 MB共27页英文

2个月前8720积分

-

上海港湾 软土地基处理龙头,加速拓展一带一路市场 东吴证券 2024-01-28(35页) 附下载

附下载")

上海港湾(605598)投资要点软土地基处理龙头,境外业务多点开花:上海港湾成立于2000年,擅长软...

1.93 MB共35页中文简体

2个月前80018积分

-

中国与“一带一路”市场的贸易和产业协同前景——上篇:资源型国家篇工银亚洲2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

779.42 KB共15页中文简体

3个月前51215积分

-

宏观与大类资产周报:一带一路值得琢磨 国元证券 2023-12-11(4页) 附下载

附下载")

报告要点:本周关注——抛去基数异常造成的增速跃升不计的话,目前进出口的实际增长速度纷纷创了2018年...

831.04 KB共4页中文简体

2023-12-1259915积分

-

中国外贸数据点评:“一带一路”沿线国家提振我国出口增速 中信期货 2023-12-08(1页) 附下载

附下载")

事件:中国11月出口(美元)同比0.5%,预期降0%,前值降6.4%;进口-0.6%,预期3.9%,...

1.26 MB共1页中文简体

2023-12-099915积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分