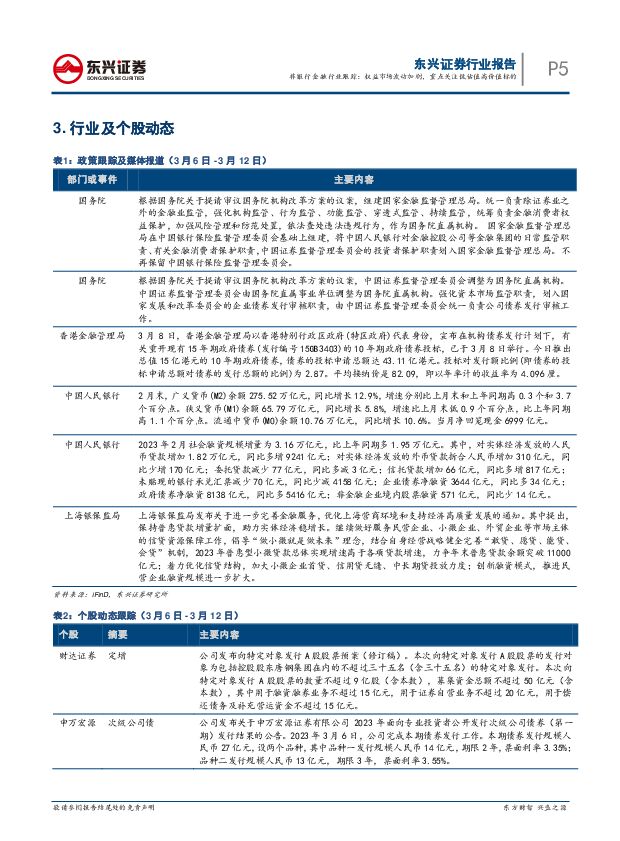

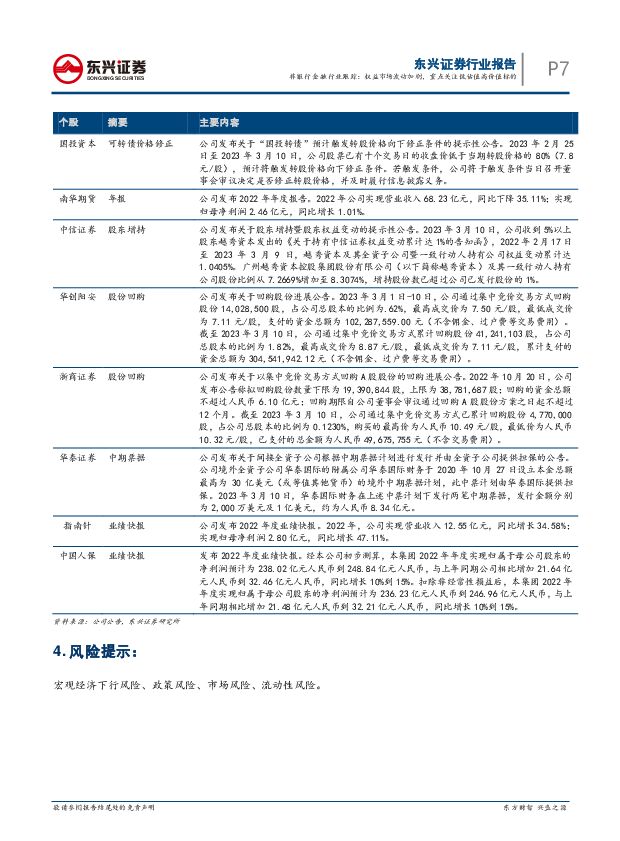

非银行金融行业跟踪:权益市场波动加剧,重点关注低估值高价值标的东兴证券2023-03-13.pdf

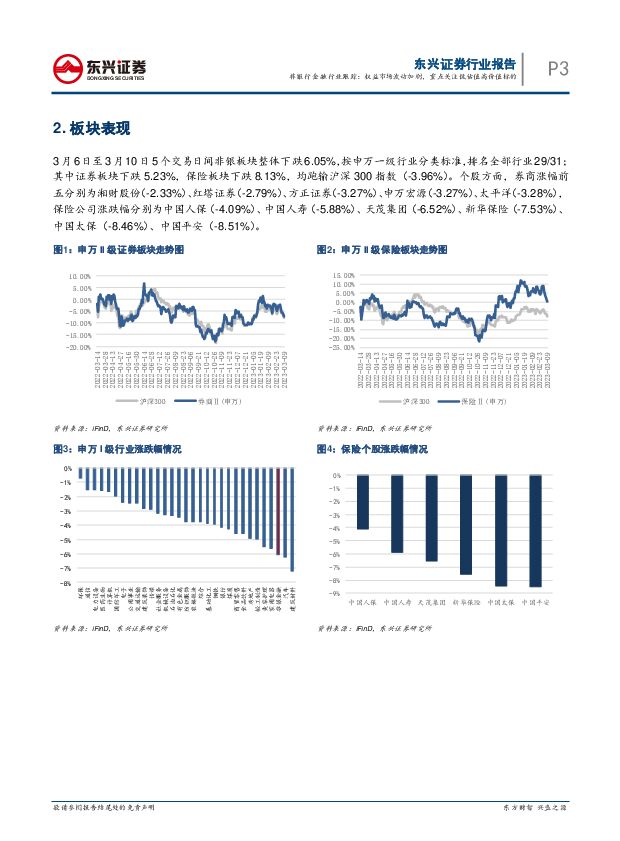

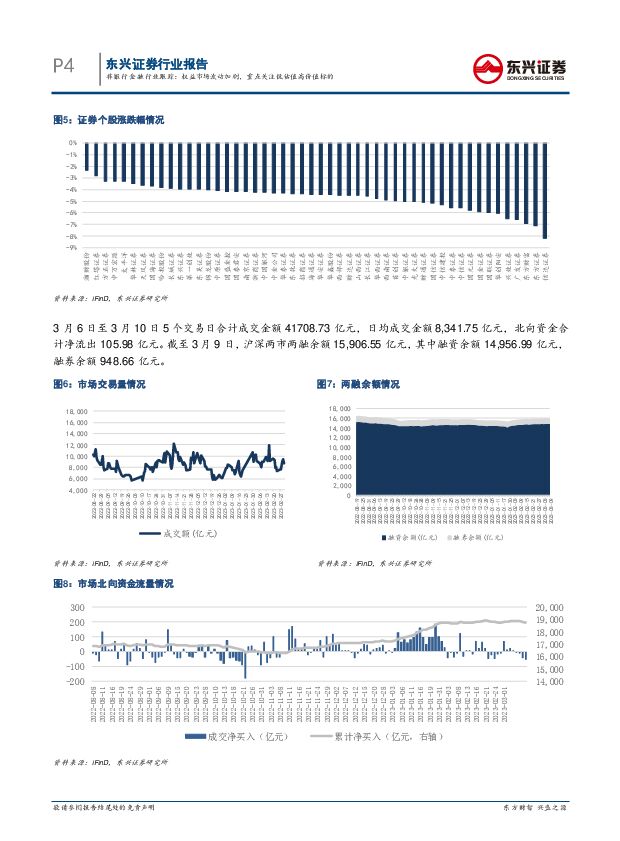

摘要:证券:本周市场日均成交额环比下降200亿至0.83万亿;两融余额(3.9)持平于1.59万亿。周五央行公布的2月金融数据显示,社融、人民币贷款、M2保持高速增长,且企业贷款融资需求仍高于居民侧。这从一定程度上意味着,在疫后经济复苏大背景下,企业融资需求保持在较高水平,伴随全面注册制的落地,直接融资的蓬勃发展将持续带动券商投行业务链收入增长;同时,市场流动性仍有能力保持在较高水平,市场交易量的高弹性有望随投资者信心改善而显现。但不可忽视的是,近日美国频发的金融机构风险和高企的通胀数据给美联储加息节奏带来较高的不确定性,后续的处置方式以及风险传导给全球金融体系带来的后续影响需要重点关注。从投资角度看,当前行业核心关注点仍在财富管理主线和投资类业务在权益市场复苏中的业绩弹性,但考虑到市场近年的高波动性和较为有限的风险对冲方式,财富管理&资产管理业务在提升券商估值下限的同时平抑估值波动的作用将不断提升此类业务在券商业务格局中的重要性。而全面注册制推动下的投行业务“井喷”将成为证券行业中长期最具确定性的增长机会。在当前时点看,2023年资本市场大发展趋势已现,以注册制为代表的资本市场改革提速有望成为行业价值回归的直接催化剂,业务创新亦将为盈利增长开启想象空间,行业中长期发展前景继续向好。整体上看,我们更加看好行业内头部机构在中长期创新发展模式下的投资机会,当前具备较高投资价值的标的仍集中于估值仍在低位的价值个股,此外证券ETF为板块投资提供了更多选择。保险:本周市场的剧烈波动和北向资金流向变化给保险板块带来一些“逆风”,涉房政策的“空窗期”亦使保险板块估值修复的正向催化减弱。但时至年报和一季报的业绩密集披露期,考虑到市场风险偏好仍偏弱,险企在市值管理和分红方面的积极表现有望提振市场对板块的信心,延续行业估值修复。但受制于ROE/ROEV中枢下行并保持在近年低位,保险标的投资周期拉长是大概率事件。同时,自2021年起涉及险企经营行为规范的监管政策频出,2022年政策推出频率进一步上升,可以预期监管政策仍是当前险企经营重要的影响因素,需要持续重点关注。板块表现:3月6日至3月10日5个交易日间非银板块整体下跌6.05%,按申万一级行业分类标准,排名全部行业29/31;其中证券板块下跌5.23%,保险板块下跌8.13%,均跑输沪深300指数(-3.96%)。个股方面,券商涨幅前五分别为湘财股份(-2.33%)、红塔证券(-2.79%)、方正证券(-3.27%)、申万宏源(-3.27%)、太平洋(-3.28%),保险公司涨跌幅分别为中国人保(-4.09%)、中国人寿(-5.88%)、天茂集团(-6.52%)、新华保险(-7.53%)、中国太保(-8.46%)、中国平安(-8.51%)。风险提示:宏观经济下行风险、政策风险、市场风险、流动性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

6分钟前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

6分钟前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

6分钟前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

6分钟前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

6分钟前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

6分钟前020积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

6分钟前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

6分钟前020积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

10分钟前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

10分钟前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

10分钟前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

10分钟前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

10分钟前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

10分钟前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

10分钟前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

10分钟前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

10分钟前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

10分钟前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

11分钟前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

11分钟前015积分