食品饮料行业周报:白酒复苏趋势延续,三月动销继续改善光大证券2023-03-13.pdf

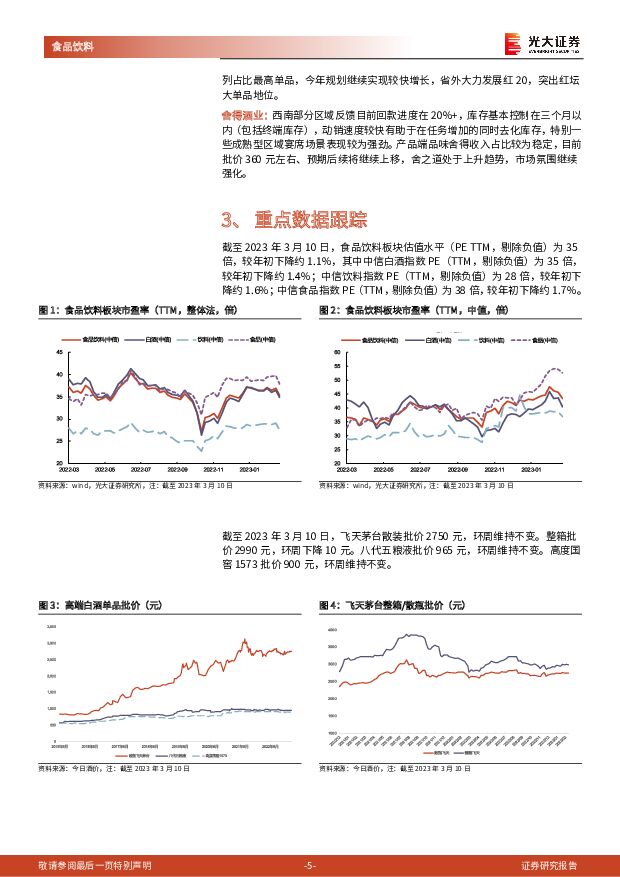

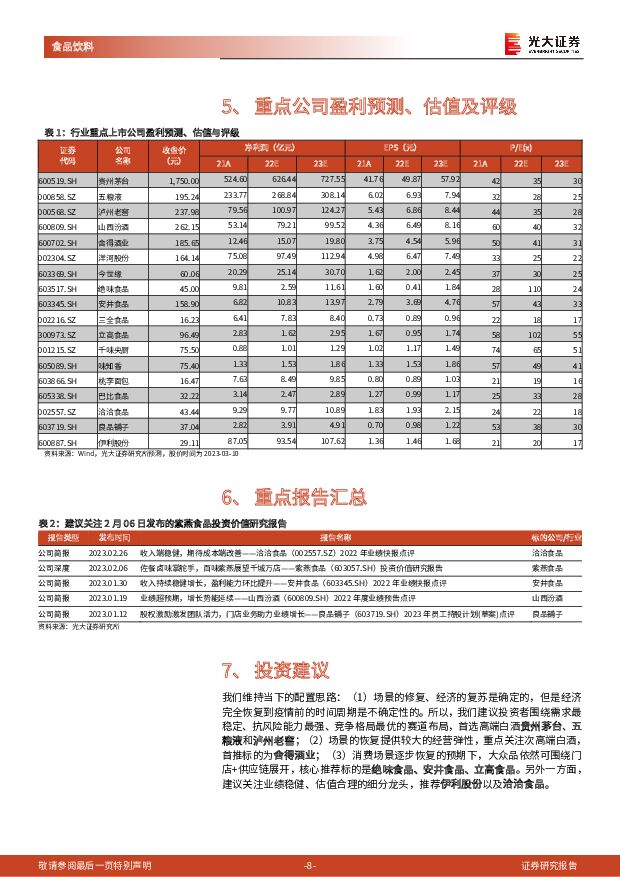

摘要:本周观点:本周我们重点跟踪泸州老窖、酒鬼酒、舍得酒业,上述公司普遍反馈2-3月白酒消费复苏的趋势延续,复苏行情有望延续至五月,一方面宴席、团拜活动等节后延续,另外商务活动也在恢复,相关展会、交流会议等增加,虽然经济整体恢复需要时间,但是过去两三年压抑的商务交往/会面需求提前释放,推动商务场景有较好恢复,2-3月份动销表现较好、也能对此前因为短期疫情感染而损失的动销形成一定弥补,渠道库存处于正常可控范围。具体来看,1)老窖:经销商渠道库存1-1.5个月,终端库存较低,主要产品库存低于去年同期水平,国窖1573市场表现较为坚挺,一季度经销商亦有补货需求。2)酒鬼酒:酒鬼系列库存约在全年任务的30%上下,省内比省外库存较低,内参在大部分区域库存正常。2-3月份销售增长较好,3月份继续发货。3)舍得:库存基本控制在三个月以内,动销增长对库存去化的效果较为明显,特别宴席场景延续不错趋势。我们整体维持此前观点,三月虽然没有来自产业和渠道端的太多催化,但是白酒消费恢复的趋势较为明确,宴席、商务交往等场景的恢复将继续支撑复苏行情延续,库存整体在正常水平,无需过分担忧渠道秩序,一线名酒五粮液、老窖、汾酒等渠道库存基本在一个半月以内,舍得/酒鬼等库存亦处于正常水平,且动销周转较快、可以支撑酒企继续发货的情况下将库存维持在可控范围,同时酒企费用转型、挺价增厚渠道利润的方向明确。例如内参削减较多B端费用转向C端,强化C端团队、提高销售人员素质和能效,坚定挺价方向。当前市场对一季报预期较为明确,估计一季报将平稳过渡,二季度继续关注库存去化、批价上挺情况,同时考虑去年同期基数较低,营收增速有望加快。立高食品:1)制造端:公司已打造华北(河南新乡)、华东(浙江长兴)、华南(广州、佛山)三大生产基地,全国化布局进一步完善,公司预计到2027年将实现百亿产值的目标;2)消费场景:C端场景多元化大势所趋,在此背景下,经销商与厂家的配合应更为紧密;3)营销变革:建立营销平台承接多元品类,使产品在一个地区流通顺畅。此外,让前台而非中台主导经营,以配合研发中心提高反应速度。公司在全国建立了8只推广团队,为终端门店赋能,宣传卖点;4)组织架构:过去为事业部制,未来将变为团队作战制,销售、市场推广、研发等团队共同维护客户;5)信息化:信息化对公司营销改革至关重要,公司在用友网络的营销云赋能下,简化了内部流程,实现账号全统一、政策全自动、交易全透明、物流全掌控、库存实时查询、数据智能分析等功能。投资建议:我们维持当下的配置思路:(1)场景的修复、经济的复苏是确定的,但是经济完全恢复到疫情前的时间周期是不确定性的。所以,我们建议投资者围绕需求最稳定、抗风险能力最强、竞争格局最优的赛道布局,首选高端白酒贵州茅台、五粮液和泸州老窖;(2)场景的恢复提供较大的经营弹性,重点关注次高端白酒,首推标的为舍得酒业;(3)消费场景逐步恢复的预期下,大众品依然可围绕门店+供应链展开,核心推荐标的是绝味食品、安井食品、立高食品;另外建议关注业绩稳健、估值合理的细分龙头,推荐伊利股份以及洽洽食品。风险分析:宏观经济下行风险,原材料成本波动,食品安全问题,竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

2天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

2天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

2天前220积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

2天前218积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

2天前218积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

3天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

3天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

3天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

附下载")

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

3天前220积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

附下载")

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

3天前218积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

4天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

4天前420积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

4天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

4天前520积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

4天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

4天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

4天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

4天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

4天前520积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

附下载")

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

4天前220积分