食品饮料行业周报:消费复苏延续,板块势能向上平安证券2023-03-13.pdf

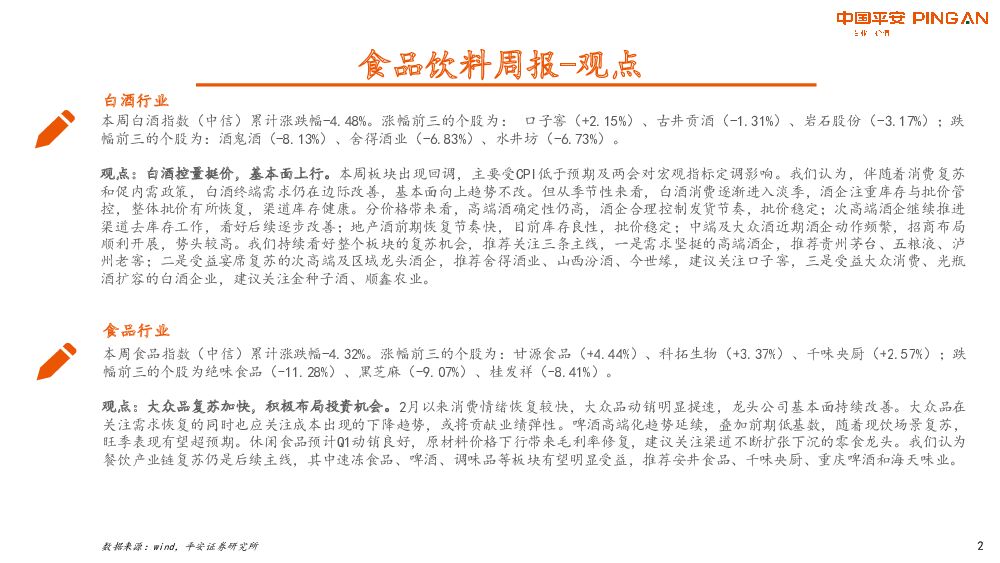

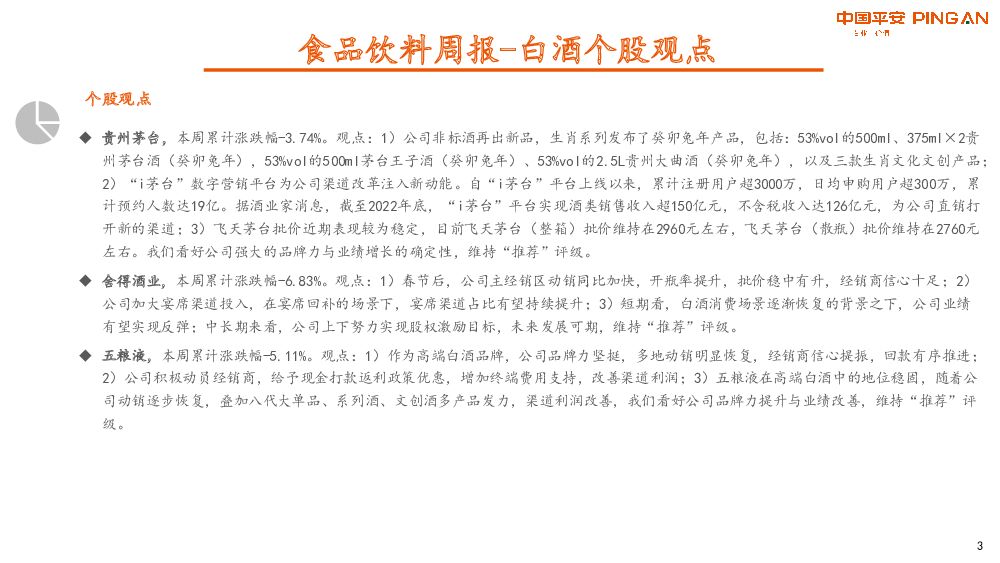

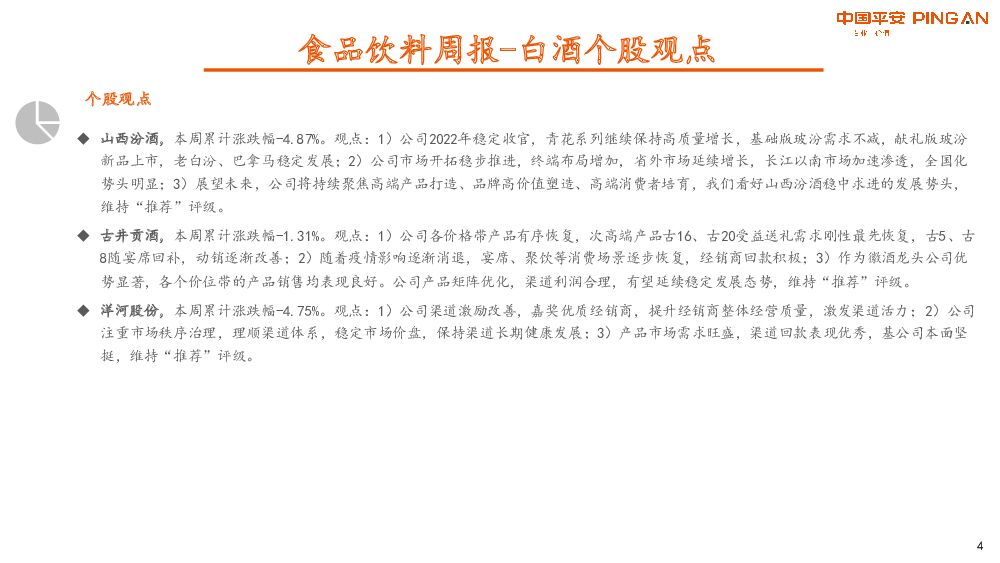

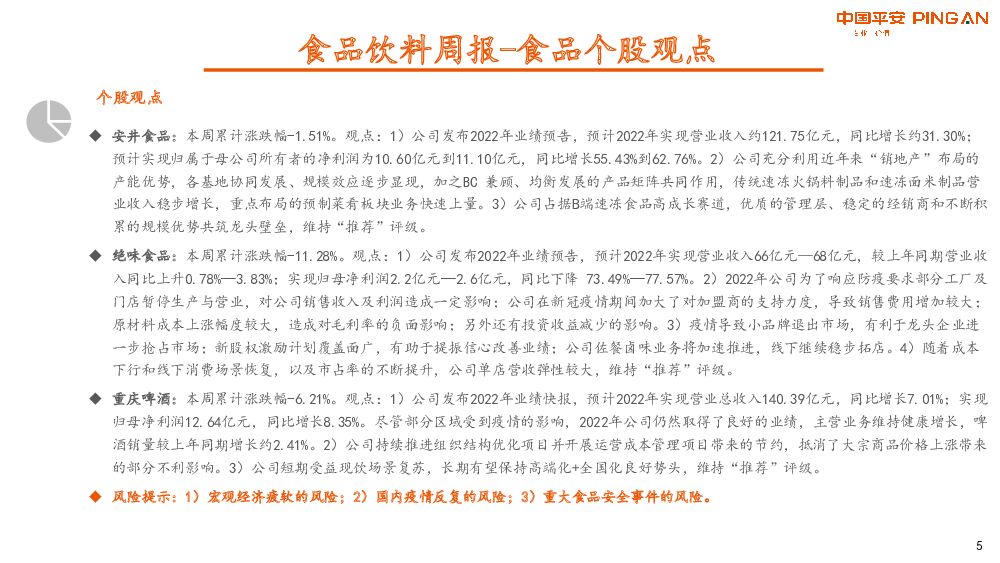

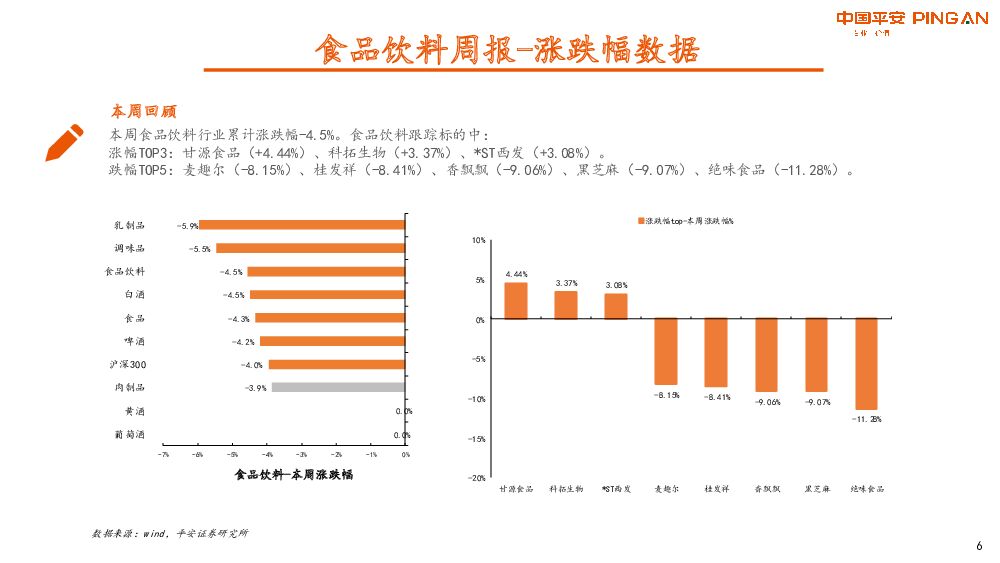

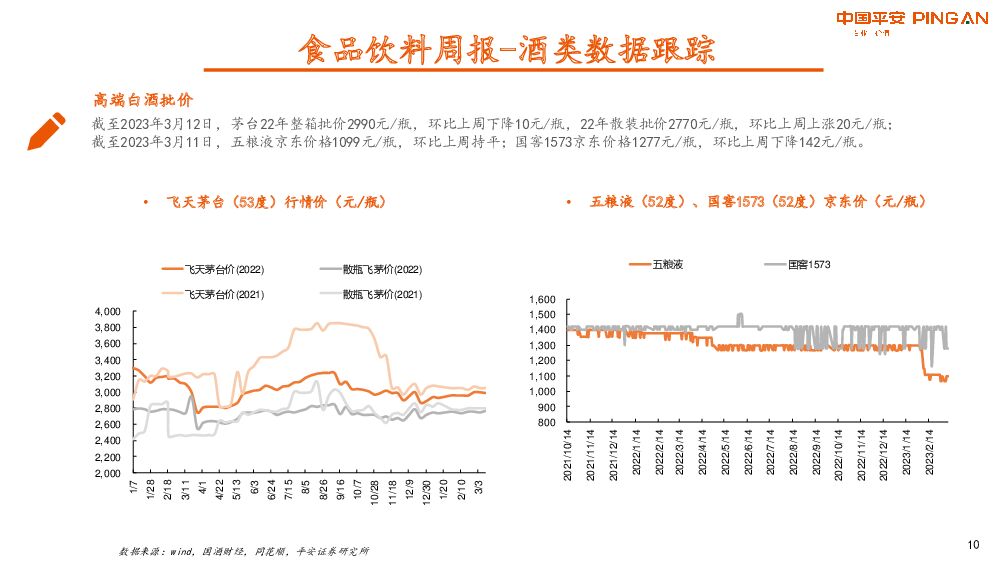

摘要:白酒行业本周白酒指数(中信)累计涨跌幅-4.48%。涨幅前三的个股为:口子窖(+2.15%)、古井贡酒(-1.31%)、岩石股份(-3.17%);跌幅前三的个股为:酒鬼酒(-8.13%)、舍得酒业(-6.83%)、水井坊(-6.73%)。观点:白酒控量挺价,基本面上行。本周板块出现回调,主要受CPI低于预期及两会对宏观指标定调影响。我们认为,伴随着消费复苏和促内需政策,白酒终端需求仍在边际改善,基本面向上趋势不改。但从季节性来看,白酒消费逐渐进入淡季,酒企注重库存与批价管控,整体批价有所恢复,渠道库存健康。分价格带来看,高端酒确定性仍高,酒企合理控制发货节奏,批价稳定;次高端酒企继续推进渠道去库存工作,看好后续逐步改善;地产酒前期恢复节奏快,目前库存良性,批价稳定;中端及大众酒近期酒企动作频繁,招商布局顺利开展,势头较高。我们持续看好整个板块的复苏机会,推荐关注三条主线,一是需求坚挺的高端酒企,推荐贵州茅台、五粮液、泸州老窖;二是受益宴席复苏的次高端及区域龙头酒企,推荐舍得酒业、山西汾酒、今世缘,建议关注口子窖,三是受益大众消费、光瓶酒扩容的白酒企业,建议关注金种子酒、顺鑫农业。食品行业本周食品指数(中信)累计涨跌幅-4.32%。涨幅前三的个股为:甘源食品(+4.44%)、科拓生物(+3.37%)、千味央厨(+2.57%);跌幅前三的个股为绝味食品(-11.28%)、黑芝麻(-9.07%)、桂发祥(-8.41%)。观点:大众品复苏加快,积极布局投资机会。2月以来消费情绪恢复较快,大众品动销明显提速,龙头公司基本面持续改善。大众品在关注需求恢复的同时也应关注成本出现的下降趋势,或将贡献业绩弹性。啤酒高端化趋势延续,叠加前期低基数,随着现饮场景复苏,旺季表现有望超预期。休闲食品预计Q1动销良好,原材料价格下行带来毛利率修复,建议关注渠道不断扩张下沉的零食龙头。我们认为餐饮产业链复苏仍是后续主线,其中速冻食品、啤酒、调味品等板块有望明显受益,推荐安井食品、千味央厨、重庆啤酒和海天味业。个股观点贵州茅台,本周累计涨跌幅-3.74%。观点:1)公司非标酒再出新品,生肖系列发布了癸卯兔年产品,包括:53%vol的500ml、375ml×2贵州茅台酒(癸卯兔年),53%vol的500ml茅台王子酒(癸卯兔年)、53%vol的2.5L贵州大曲酒(癸卯兔年),以及三款生肖文化文创产品;2)“i茅台”数字营销平台为公司渠道改革注入新动能。自“i茅台”平台上线以来,累计注册用户超3000万,日均申购用户超300万,累计预约人数达19亿。据酒业家消息,截至2022年底,“i茅台”平台实现酒类销售收入超150亿元,不含税收入达126亿元,为公司直销打开新的渠道;3)飞天茅台批价近期表现较为稳定,目前飞天茅台(整箱)批价维持在2960元左右,飞天茅台(散瓶)批价维持在2760元左右。我们看好公司强大的品牌力与业绩增长的确定性,维持“推荐”评级。舍得酒业,本周累计涨跌幅-6.83%。观点:1)春节后,公司主经销区动销同比加快,开瓶率提升,批价稳中有升,经销商信心十足;2)公司加大宴席渠道投入,在宴席回补的场景下,宴席渠道占比有望持续提升;3)短期看,白酒消费场景逐渐恢复的背景之下,公司业绩有望实现反弹;中长期来看,公司上下努力实现股权激励目标,未来发展可期,维持“推荐”评级。五粮液,本周累计涨跌幅-5.11%。观点:1)作为高端白酒品牌,公司品牌力坚挺,多地动销明显恢复,经销商信心提振,回款有序推进;2)公司积极动员经销商,给予现金打款返利政策优惠,增加终端费用支持,改善渠道利润;3)五粮液在高端白酒中的地位稳固,随着公司动销逐步恢复,叠加八代大单品、系列酒、文创酒多产品发力,渠道利润改善,我们看好公司品牌力提升与业绩改善,维持“推荐”评级。山西汾酒,本周累计涨跌幅-4.87%。观点:1)公司2022年稳定收官,青花系列继续保持高质量增长,基础版玻汾需求不减,献礼版玻汾新品上市,老白汾、巴拿马稳定发展;2)公司市场开拓稳步推进,终端布局增加,省外市场延续增长,长江以南市场加速渗透,全国化势头明显;3)展望未来,公司将持续聚焦高端产品打造、品牌高价值塑造、高端消费者培育,我们看好山西汾酒稳中求进的发展势头,维持“推荐”评级。古井贡酒,本周累计涨跌幅-1.31%。观点:1)公司各价格带产品有序恢复,次高端产品古16、古20受益送礼需求刚性最先恢复,古5、古8随宴席回补,动销逐渐改善;2)随着疫情影响逐渐消退,宴席、聚饮等消费场景逐步恢复,经销商回款积极;3)作为徽酒龙头公司优势显著,各个价位带的产品销售均表现良好。公司产品矩阵优化,渠道利润合理,有望延续稳定发展态势,维持“推荐”评级。洋河股份,本周累计涨跌幅-4.75%。观点:1)公司渠道激励改善,嘉奖优质经销商,提升经销商整体经营质量,激发渠道活力;2)公司注重市场秩序治理,理顺渠道体系,稳定市场价盘,保持渠道长期健康发展;3)产品市场需求旺盛,渠道回款表现优秀,基公司本面坚挺,维持“推荐”评级。安井食品:本周累计涨跌幅-1.51%。观点:1)公司发布2022年业绩预告,预计2022年实现营业收入约121.75亿元,同比增长约31.30%;预计实现归属于母公司所有者的净利润为10.60亿元到11.10亿元,同比增长55.43%到62.76%。2)公司充分利用近年来“销地产”布局的产能优势,各基地协同发展、规模效应逐步显现,加之BC兼顾、均衡发展的产品矩阵共同作用,传统速冻火锅料制品和速冻面米制品营业收入稳步增长,重点布局的预制菜肴板块业务快速上量。3)公司占据B端速冻食品高成长赛道,优质的管理层、稳定的经销商和不断积累的规模优势共筑龙头壁垒,维持“推荐”评级。绝味食品:本周累计涨跌幅-11.28%。观点:1)公司发布2022年业绩预告,预计2022年实现营业收入66亿元—68亿元,较上年同期营业收入同比上升0.78%—3.83%;实现归母净利润2.2亿元—2.6亿元,同比下降73.49%—77.57%。2)2022年公司为了响应防疫要求部分工厂及门店暂停生产与营业,对公司销售收入及利润造成一定影响;公司在新冠疫情期间加大了对加盟商的支持力度,导致销售费用增加较大;原材料成本上涨幅度较大,造成对毛利率的负面影响;另外还有投资收益减少的影响。3)疫情导致小品牌退出市场,有利于龙头企业进一步抢占市场;新股权激励计划覆盖面广,有助于提振信心改善业绩;公司佐餐卤味业务将加速推进,线下继续稳步拓店。4)随着成本下行和线下消费场景恢复,以及市占率的不断提升,公司单店营收弹性较大,维持“推荐”评级。重庆啤酒:本周累计涨跌幅-6.21%。观点:1)公司发布2022年业绩快报,预计2022年实现营业总收入140.39亿元,同比增长7.01%;实现归母净利润12.64亿元,同比增长8.35%。尽管部分区域受到疫情的影响,2022年公司仍然取得了良好的业绩,主营业务维持健康增长,啤酒销量较上年同期增长约2.41%。2)公司持续推进组织结构优化项目并开展运营成本管理项目带来的节约,抵消了大宗商品价格上涨带来的部分不利影响。3)公司短期受益现饮场景复苏,长期有望保持高端化+全国化良好势头,维持“推荐”评级。风险提示:1)宏观经济疲软的风险;2)国内疫情反复的风险;3)重大食品安全事件的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前018积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

2天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分