建筑材料周观点:无惧调整,板块或将迎来“强现实”德邦证券2023-03-13.pdf

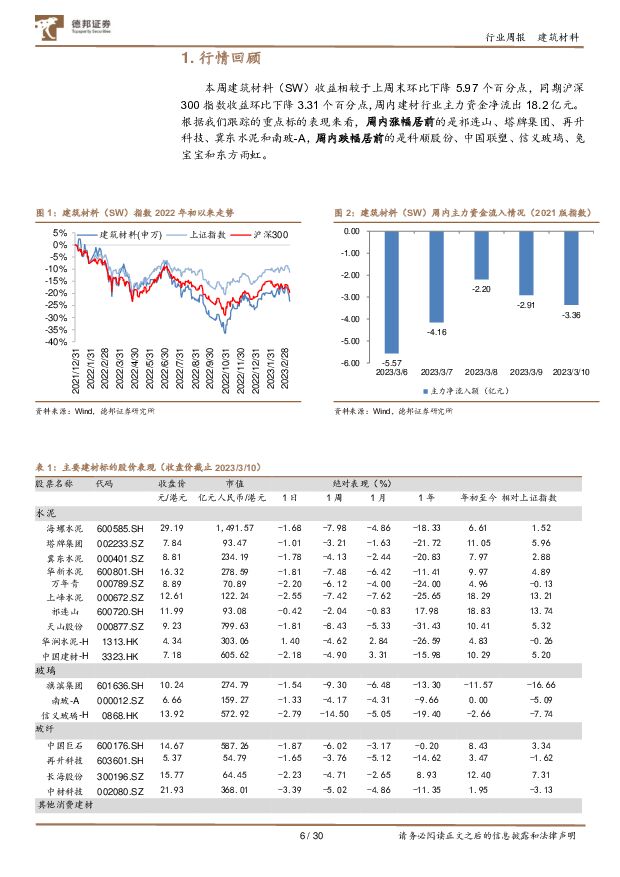

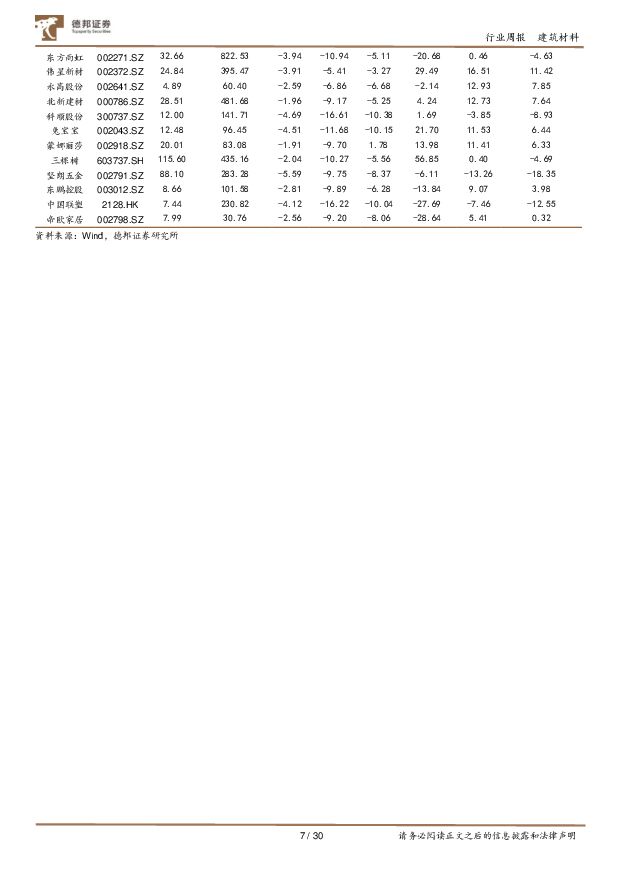

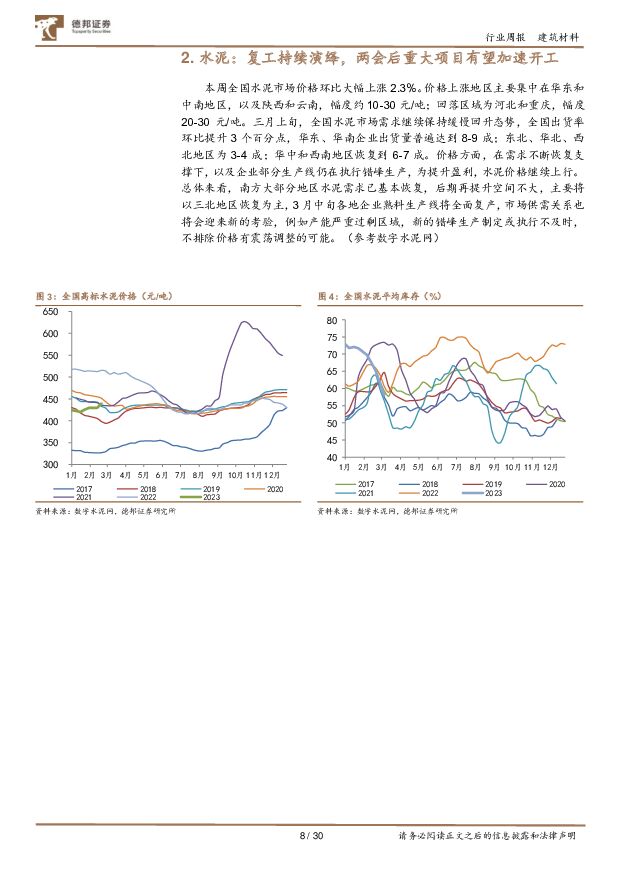

摘要:投资要点:周观点:受宏观预期变化的影响,本周地产链调整幅度较大,我们认为,当前调整则提供配置良机,一方面地产二手房销售延续高景气度,房价企稳回升将推动地产销售全面回暖;另一方面进入3月份迎来上半年小旺季,下游需求逐步复苏,从前瞻指标水泥出货情况来看,3月以来华东、华南、华中出货率均超过去年,“地基”需求快速恢复,地产链将由前期“强预期、弱现实”的逻辑或向“强现实”转变。2月金融数据呈现淡季不淡,居民融资有所回暖,2月居民贷款当月新增2081亿元,同比多增5450亿元,其中短贷、中长期贷款分别新增1218亿元和863亿元,同比分别多增4129亿和1322亿元,中长期贷款回暖与近期房屋成交回暖相互验证,积极布局小阳春。建议关注:随着二手房成交复苏,装修建材零售端快速回暖,短期建议关注零售占比业务较高的兔宝宝、伟星新材、蒙娜丽莎、三棵树、北新建材等,中期来看,随着地产销售回暖以及企业出货环比改善,消费建材有望进入盈利业绩及估值双升阶段,消费建材集中度提升趋势依旧确定,消费建材龙头随着基本面的回暖仍极具配置价值,建议关注东方雨虹、科顺股份、青鸟消防等;最后关注竣工端的浮法玻璃,当前行业仍处于亏损状态,冷修线持续增加,供给收缩使得价格向下空间有限;而从需求端来看,元宵节后下游复工复产加速,地产仍处于地产竣工大周期,同时在“保交楼”的大背景下,竣工需求有支撑,预计“两会”结束后下游需求将迎来释放,开春玻璃仍有望开启新一轮涨价潮,建议重点关注旗滨集团、信义玻璃;同时,关注低预期的水泥板块,随着下游复工复产加速,水泥出货环比提升,价格迎来上涨,由于水泥市场预期较低,短期随着价格上涨迎来修复行情,重点关注上峰水泥、华新水泥、海螺水泥。玻璃:看好23H1浮法玻璃供需修复下的涨价窗口。周内行业库存出现下降,进入3月份,需求环比逐步提升,中下游有所补库。我们仍然看好上半年玻璃行情:供给侧来看,行业持续亏损下,冷修线依旧在增多,上半年当前个别产线存冷修预期,根据卓创资讯,月内个别产线仍有放水预期,冷修持续增加下,2023年玻璃供需有望重回紧平衡状态;需求侧来看,随着下游终端项目启动增加,终端订单预期有一定好转,对出货有一定支撑,两会后各地重大项目有望加速开工,支撑加工厂订单转好;宏观层面来看,地产仍处于地产竣工大周期,18-21年地产销售面积均超17亿平,随着竣工周期到来以及“保交楼”持续推进,23年竣工端仍有支撑。同时,玻璃龙头企业产业链延伸渐露端倪,成长性业务占比逐步提升,逐步平滑周期波动。建议重点关注旗滨集团(当前浮法玻璃少数还在盈利的企业,成本优势明显,开春涨价,业绩弹性十足;23年光伏玻璃预计陆续投产,带来新的增量;电子玻璃渐入佳境,维持高增长);信义玻璃(港股原片龙头),金晶科技(玻璃纯碱一体化,钙钛矿TCO玻璃引领者)。消费建材:板块趋势已向上,回调则提供配置时机。受市场情绪面影响,本周消费建材板块集体回调,企业基本面并未出现明显变化。本周二手房市场增速趋缓,但是我们依然看好随着季度末促销来临下近期地产销售数据表现。受到二手房销售数据率先回暖、一二线核心城市老旧翻新需求增多影响,我们依然看好上半年家装建材出货表现,而B端渠道受制于天气、资金落地等影响项目开工的因素影响,预计Q1增长较难体现明显弹性,从整体增长情况来讲,预计23H1C端家装建材渠道增长将快于B端建材企业表现。一方面,考虑渠道现金流风险管控和增长稳健性,2023年消费建材企业将C端渠道作为重要经营方向,另一方面,受益于二手房市场率先恢复,C端下游需求增长具备后驱力。我们建议关注零售占比业务较高的兔宝宝、伟星新材、蒙娜丽莎、三棵树、北新建材等,以及将C端作为今年重要驱动力的东方雨虹,在中期23H2新房恢复趋势更为确定的背景下,建议关注业绩修复弹性较大标的科顺股份、青鸟消防等。玻纤:Q1为传统淡季,Q2有望进入修复期。2023年以来国内玻纤市场行情持续偏弱,Q1传统淡季各池窑厂库存维持高位且呈缓增趋势,截至2月底行业库存水平再创新高达到约82万吨。价格方面,1月在成本支撑下厂家挺价意愿较强,价格整体维稳运行,但2月由于产能持续维持高位,叠加传统淡季需求支撑乏力,价格重心开始下探,中小企业盈利空间持续压缩。我们认为,2023年玻纤供需两端有望好转,周期上行期有望展现顺周期特性:1)供给端,2023年行业新增产能有限,部分企业冷修技改导致产能阶段性下降;2)需求端,玻纤下游三大应用领域为风电、建筑建材、汽车领域,Q1处于传统淡季需求相对疲弱,Q2需求有望启动,风电22年招标量大增,23H2新增装机有望发力,建筑基建领域伴随房企供给端政策和“保交楼”政策推进落地,房企项目资金压力有望缓解,竣工端存向好预期。我们认为,2023年顺周期的玻纤需求或迎复苏,而国内新增产能有限,供需有望重回紧平衡,二季度有望迎来新一轮景气周期,建议关注当前低估值的玻纤龙头(建议关注中国巨石、中材科技、长海股份)。水泥:开工率提升,长三角、珠三角开启涨价潮。需求端来看,随着下游工程的加速复工,长三角、珠三角需求持续回暖,多地产销恢复到8-9成,出货好转企业推涨价格预期强烈,而部分熟料生产线仍在执行错峰生产,熟料库存降至低位,长三角熟料迎来第四轮上涨,累计涨幅70元/吨,水泥价格陆续推涨;当前北方地区需求尚未恢复,多数区域产能发挥不足;成本方面,能源成本保持稳定,对水泥价格没有直接影响。预计下周,水泥需求仍会保持增长,北方需求恢复提速,水泥价格或仍有小幅上涨空间。我们认为,2023年影响水泥需求的两条主线地产及基建均出现边际利好:1)地产政策持续放松预期不变:供给端政策应出尽出,房企现金流有望得到实质性改善,需求端政策集中于维护合理的购房需求,降低购房成本以支持刚需和改善性需求,22年11-12月政策高发期过后,23年1-2月政策放松空间逐渐减小。我们认为,在二手房率先企稳修复迎来反弹拐点,热度传导下带动核心城市新房市场逐渐修复背景下,政策继续放松预期有所减弱,但当前市场修复势头初现,且较21H2之前的市场正常成交水平仍有较大差距,23年政策有望维持宽松。2)基建作为政府托底经济的手段之一,2023年有望再次发力:2023年为二十大开局之年,2022年12月政治局会议定调“明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策”,2022年末财政部下发地方债“提前批”额度时间早于以往。随着复工复产持续推进,两会后重大项目有望加速开工,基建有望先行复苏,对投资形成向上托力。我们认为,地产与基建链仍是稳经济的重要一环,后续需求有望持续恢复,低估值、高分红的水泥板块将最受益。建议关注龙头海螺水泥、华新水泥及弹性标的上峰水泥。碳纤维:看好23年碳纤维高景气度延续,价格下调助力打开更广阔应用领域。本周碳纤维价格较上周末持平,截至周五国内碳纤维市场均价约为138.7元/千克,环比持平,其中大丝束均价110元/千克,小丝束均价163元/千克,分别环比持平。年初需求尚未完全释放,当前多数企业正常开工加大行业库存压力,本月新疆厂家仍有一条新产线投产计划下,预计将对库存形成向上压力。供需错配下碳纤维价格承压,上周为23年开年以来第二次价格下调,价格绝对值基本回到2021年初碳纤维本轮价格上涨前的水平。我们认为,2023年下游应用领域需求有望快速修复,其中风电作为目前碳纤维下游主要需求来源,2022年风电招标超预期或为2023年风电装机提供有效支撑。随着国内碳纤维核心工艺不断突破,叠加龙头产能扩张加速落地,碳纤维对于其他材料的替代以及国产替代不断提速,而2020年以来疫情及海外技术封锁下国内供应占比逐步提升,国产替代加速叠加需求持续高增,国内碳纤维龙头有望率先受益。建议关注:中复神鹰(高成长性碳纤维龙头,产能扩张持续)、光威复材(小丝束军用碳纤维龙头),以及吉林碳谷(低估的碳纤维原丝龙头,掌握核心原丝工艺)。风险提示:固定资产投资低于预期;贸易冲突加剧导致出口企业销量受阻;环保督查边际放松,供给收缩力度低于预期;原材料价格大幅上涨带来成本压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

附下载")

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

9小时前020积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

9小时前020积分

-

长海股份 23年业绩承压,新产能或投产在即,关注小而美弹性 德邦证券 2024-04-18(4页) 附下载

长海股份(300196)投资要点事件:2024年4月17日,公司发布2023年年度报告,2023年公...

812.6 KB共4页中文简体

9小时前018积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

9小时前118积分

-

浙江仙通 2024Q1业绩快速增长,无边框密封条项目拓展顺利 德邦证券 2024-04-18(3页) 附下载

浙江仙通(603239)投资要点公司发布2023年年报&2024年一季报,收入业绩均实现同比增长。2...

769.82 KB共3页中文简体

9小时前018积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

9小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

9小时前018积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

9小时前018积分

-

2024年一季度经济数据点评:开局良好,结构转型期更应关注质量效益改善 德邦证券 2024-04-18(25页) 附下载

投资要点:核心观点:2024年一季度GDP实际同比增速为5.3%,全年实现5%经济增长目标的难度不大...

1.55 MB共25页中文简体

9小时前015积分

-

煤炭行业月报:供给维持弱势,需求震荡筑底 德邦证券 2024-04-17(10页) 附下载

附下载")

投资要点:3月供给延续回落,进口同比基本持平。1)国内生产:3月,全国原煤产量3.99亿吨,同比下降...

1.04 MB共10页中文简体

1天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

1天前220积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

1天前018积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前520积分

-

汽车行业周报:以旧换新方案推出,汽车后市值得期待 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:以旧换新方案推出,有效促进汽车更新替换需求。商务部等14部门联合发布《推动消费品以旧换新行...

1.29 MB共14页中文简体

2天前220积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

2天前020积分

-

煤炭行业周报:动力煤价止跌反弹,黑色利润开启修复 德邦证券 2024-04-15(17页) 附下载

投资要点:需求缓慢释放,动力煤价震荡。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格跌幅明显收...

1.8 MB共17页中文简体

2天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

2天前220积分

-

汽车行业点评:3月乘用车批发销量同环比提升,车展+政策预期下车市热度有望提振德邦证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

286.55 KB共2页中文简体

2天前220积分

-

建筑材料行业周观点:玻纤粗纱细纱相继提价,重视行业反转机会 德邦证券 2024-04-15(31页) 附下载

附下载")

投资要点:周观点:根据卓创资讯统计,粗纱全品类3月底实现普涨,涨价趋势延续至4月,截止4月12日,全...

2.36 MB共31页中文简体

2天前320积分

-

煤炭行业点评:山西省煤炭资源税上调落地,焦煤价格支撑更强德邦证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

440.8 KB共页中文简体

2天前220积分