食品饮料行业研究:如何看待白酒板块布局契机?国金证券2023-03-13.pdf

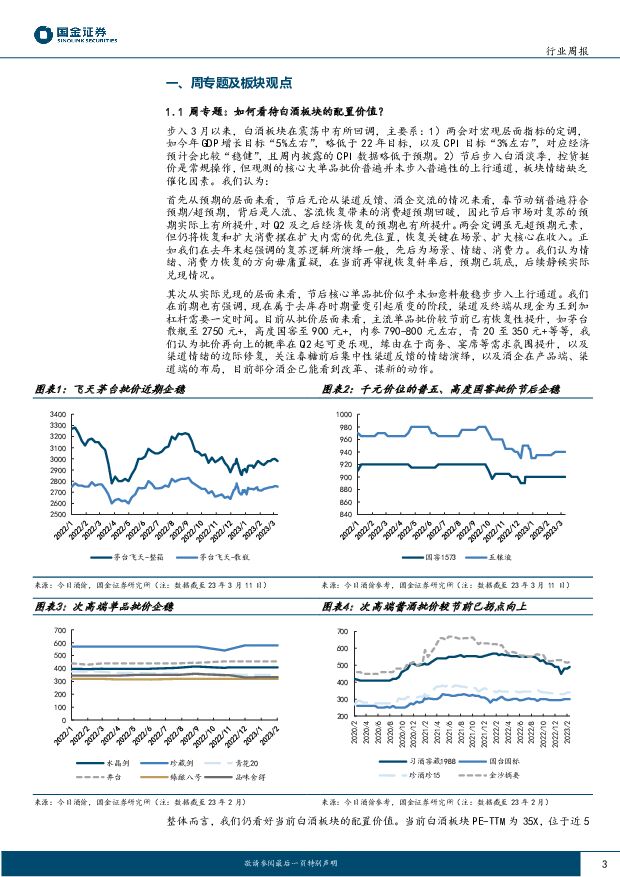

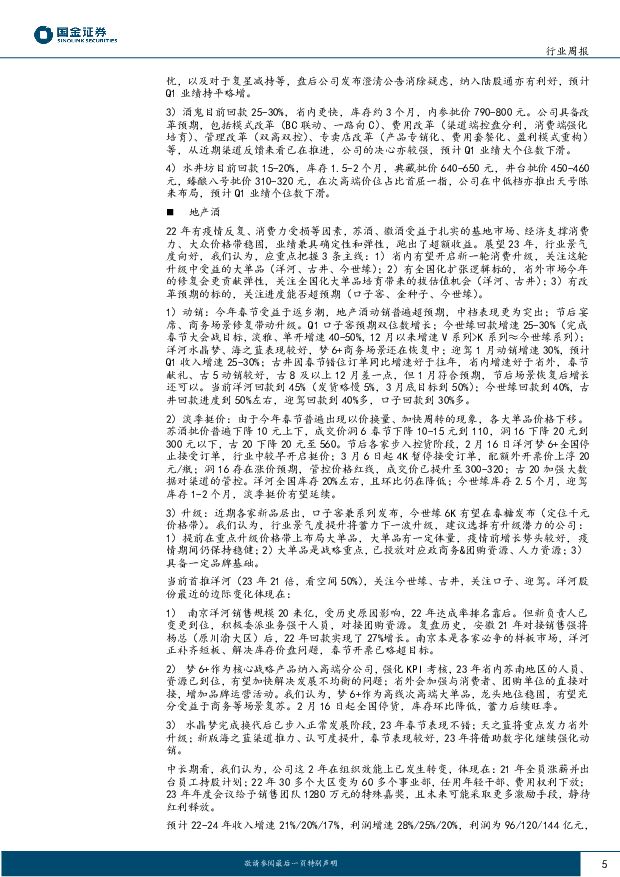

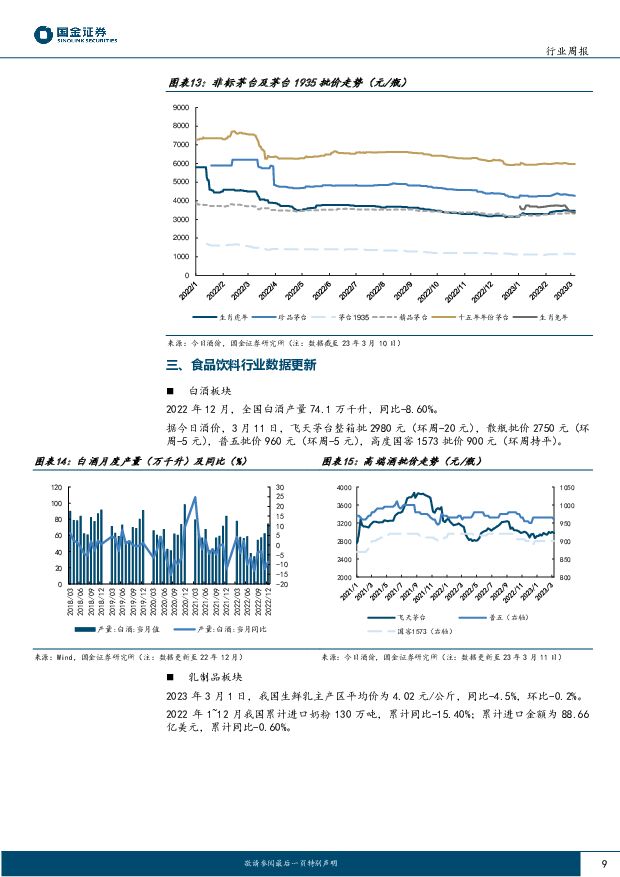

摘要:周专题:复苏方向具备确定性,情绪修复会伴随估值提升,看好白酒板块配置价值步入3月以来,白酒板块在震荡中有所回调,主要系:1)两会对宏观层面指标的定调,如今年GDP增长目标“5%左右”,以及CPI目标“3%左右”,对应经济预计会比较“稳健”,且周内披露的CPI数据略低于预期。2)节后步入白酒淡季,控货挺价是常规操作,但观测的核心大单品批价普遍并未步入普遍性的上行通道,板块情绪缺乏催化因素。我们认为:1)从预期的层面来看,节后无论从渠道反馈、酒企交流的情况来看,春节动销普遍符合预期/超预期,背后是人流、客流恢复带来的消费超预期回暖,因此节后市场对复苏的预期实际上有所提升,对Q2及之后经济恢复的预期也有所提升。两会将恢复和扩大消费摆在扩大内需的优先位置,恢复关键在场景、扩大核心在收入。正如我们在去年末起强调的复苏逻辑所演绎一般,先后为场景、情绪、消费力。我们认为情绪、消费力恢复的方向毋庸置疑,在当前再审视恢复斜率后,预期已筑底,后续静候实际兑现情况。2)从实际兑现来看,节后核心单品批价似乎未如意料般稳步步入上行通道。我们在前期也有强调,现在属于去库存时期量变引起质变的阶段,渠道及终端从现金为王到加杠杆需要一定时间。目前从批价层面来看,主流单品批价较节前已有恢复性提升,如茅台散瓶至2750元+,高度国窖至900元+,内参790-800元左右,青20至350元+等等,我们认为批价再向上的概率在Q2起可更乐观,缘由在于商务、宴席等需求氛围提升,渠道情绪的边际修复,关注春糖前后集中性渠道反馈的情绪演绎,以及酒企在产品端、渠道端的布局,目前部分酒企已能看到改革、谋新的动作。3)整体我们仍看好当前白酒板块的配置价值。当前白酒板块PE-TTM为35X,位于近5年50th分位,近3年20th分位。其中,板块的估值锚茅台PE-TTM为37X,位于近5年44th分位,近3年11th分位,估值锚在持续的复苏验证中提升的胜率较优。我们认为白酒具备顺周期下的杠杆性,以及本身需求韧性下的抗波动性,建议关注复苏方向的确定性,后期3-4月核心关注产品的批价表现、一季度预期演绎情况、春糖前后酒企对新品发布等维度的布局。当前首推确定性、韧性占优的高端酒及性价比区域龙头,关注弹性&成长性逻辑占优的次高端板块以及预期差区域酒。子板块观点休闲食品:持续看好休闲食品大众消费属性,在23年具备结构性机会。零食专营门店23年均具备清晰的门店扩张计划,选品优化和效率提升等动作将带动单店收入进一步提升,看好上游生产型供应商持续受益。近期市场对绝味H股上市存在担忧,我们仍看好公司在国内主业稳健扩张、美食生态圈加速修复打造第二成长曲线、潜在的成本回落催化。餐饮链:2月需求向好动销已验证,板块震荡待催化。1-2月餐饮链公司需求反馈均向好,餐饮拉动下动销快于发货,库存压力有所缓释。本周板块持续震荡,等待业绩催化,季报窗口更多关注可能超预期的弹性标的,及业绩确定性好而估值仍具性价比的龙头公司。乳制品:1-2月需求良好,23年看需求回暖+结构优化持续演绎。春节送礼需求旺盛,龙头动销明显回暖,2月相对销售淡季。23年奶价预计企稳,行业向好下结构升级重启,竞争趋缓龙头费用有望稳中有降,演绎净利率提升逻辑。风险提示宏观经济下行风险、疫情持续反复风险、区域市场竞争风险、食品安全问题风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

1天前018积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前218积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前215积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

2天前218积分