建材、建筑及基建公募REITs周报:玻璃行业库存快速下降,关注一带一路机会光大证券2023-03-13.pdf

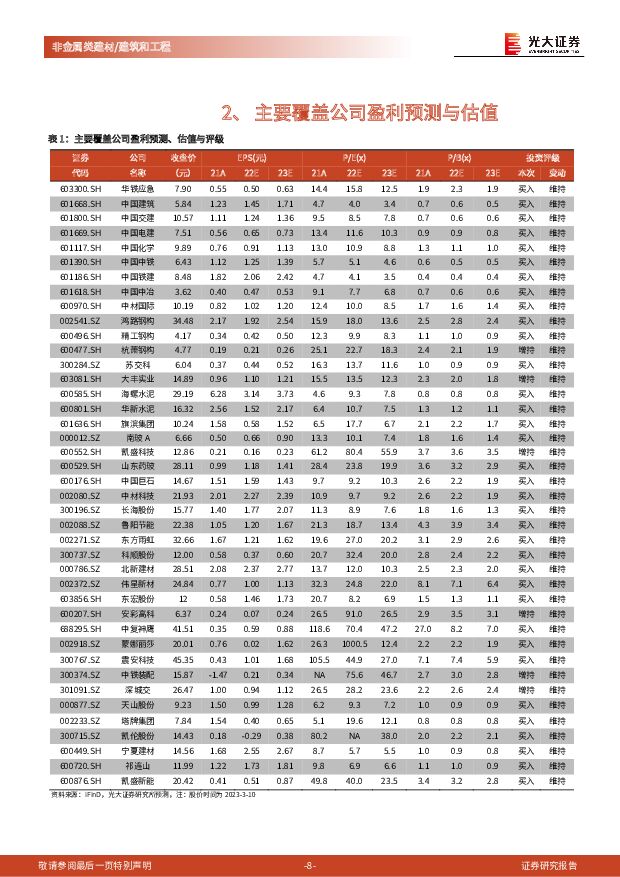

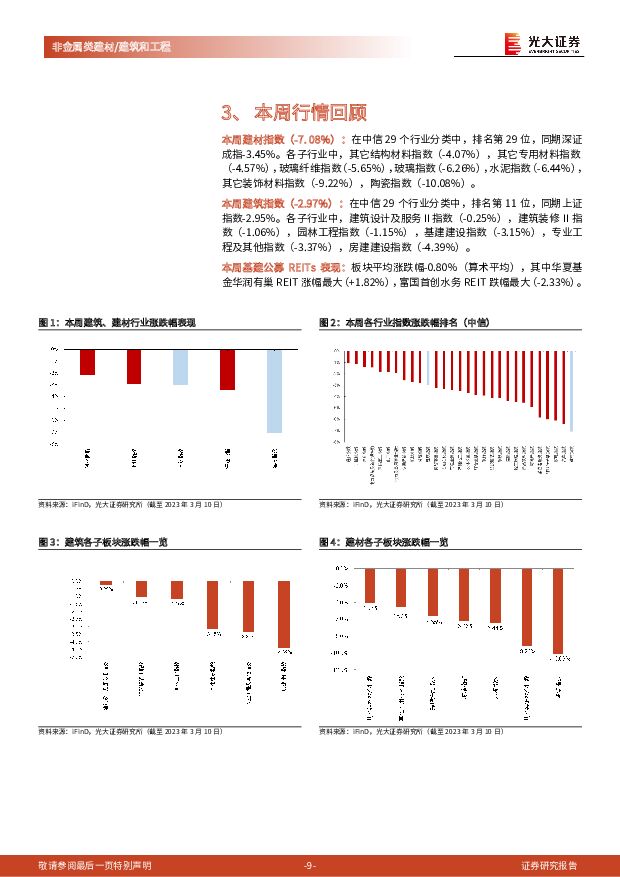

摘要:本周观点更新:玻璃库存下降,“保交付”回暖,竣工端或迎来修复行情。本周玻璃行业库存7875万重箱,环比-4.24%,自春节后首次出现快速下降。我们观察到,“保交付”或迎来回暖。以郑州为例,该市近期明确提出:使用第一批专项借款的60个保交楼项目,10月底前全部建成交付;使用第二批专项借款的82个项目,年底前建成交付50%。随着优质房企融资逐步到位,以及各地“保交付”项目落实到实物工作量层面,房地产竣工端有望回暖,玻璃行业将率先受益。推荐:旗滨集团,建议关注:南玻A、金晶科技。建筑央企估值有望继续修复,“一带一路”主题或持续发酵。2023年政府工作报告中提到将提高赤字率安排、提高新增专项债发行额。我们判断基建投资仍将是23年“稳增长”的重要抓手,全年有望保持5-10%的增速,基建链条将保持高景气度。结合中国特色估值体系框架下,破净国企估值有望继续修复,再融资政策放开亦将助力建筑央国企业务拓展加速、催生真实市值管理意愿。推荐:中国建筑、中国交建、中国中铁、中国铁建、中国中冶。本周末中沙伊三国发表联合声明,沙伊两国愿意恢复外交关系。本次外交取得的成功或有利于我国“一带一路”战略加速推进,叠加2023年是共建“一带一路”倡议提出10周年,我国将主办第三届“一带一路”国际合作高峰论坛,相关主题有望持续催化,建议关注中油工程、中国化学等。本周市场表现及高频数据跟踪:市场表现:本周中信建材指数-7.08%,其中其它材料结构指数指数跌幅最小(-4.07%)、陶瓷指数跌幅最大(-10.08%);本周中信建筑指数-2.97%,其中建筑设计及服务II指数跌幅最小(-0.25%)、房建建设指数跌幅最大(-4.39%);本周基建公募REITs板块平均涨跌幅为-0.80%(算术平均),其中华夏基金华润有巢REIT涨幅最大(+1.82%),富国首创水务REIT跌幅最大(-2.33%)。高频数据(3.4-3.10):水泥:全国PO42.5水泥均价为465.78元/吨,环比+1.38%;全国水泥企业库容比58.19%,环比-3.50pcts。玻璃:本周玻璃现货价格1679.00元/吨,环比+0.36%;玻璃库存7875.00万重箱,环比-4.24%。3.2mm镀膜平均价为25.50元/平米,环比持平;2mm镀膜平均价为18.50元/平米,环比持平。玻纤:本周缠绕直接纱价格5,000元/吨,环比-7.41%;G75电子纱价8,000元/吨,环比持平。碳纤维:本周碳纤维市场均价为138.7元/千克,环比持平;碳纤维大丝束国内均价为110元/千克,环比持平;碳纤维小丝束国内均价为163元/千克,环比持平。投资建议:建筑建材优选组合:华铁应急(13XPE,看好设备租赁赛道,顺周期下重资产行业弹性较大)、鸿路钢构(14XPE,重点推荐,订单实质转好,产量环比改善,需求弱复苏下看好公司业绩弹性)、鲁阳节能(13XPE,要约收购落地,打开成长天花板)、中国电建(0.8XPB,关注绿电运营投资机会)、旗滨集团(7XPE,浮法玻璃业绩弹性、光伏玻璃带来估值弹性)、科顺股份(20XPE,看好地产周期拐点带来的估值及盈利双重修复)。关注:金螳螂(前期减值陆续冲回、公装领域市场份额提升、估值处于历史低位、市场关注度较低/预期差足够大)。注:估值均为光大建筑建材团队23年预测数据。风险分析:基建投资不及预期、房地产需求恢复不及预期、原燃料价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

附下载")

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

3天前220积分

-

金晶科技 产品结构持续优化,24年TCO玻璃有望放量 天风证券 2024-04-22(4页) 附下载

金晶科技(600586)公司23年归母净利润4.62亿元,同比提升29.75%公司发布23年年报,全...

810.1 KB共4页中文简体

3天前218积分

-

安培龙 发力玻璃微熔压力传感器,头部客户数量持续增加 华安证券 2024-04-22(4页) 附下载

附下载")

安培龙(301413)主要观点:2023年利润短期承压,持续看好公司稳健发展公司发布2023年年报,...

400.33 KB共4页中文简体

3天前218积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

4天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

4天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

4天前220积分

-

中国建筑 业绩稳健增长,一带一路成果丰硕 中国银河 2024-04-19(3页) 附下载

附下载")

中国建筑(601668)核心观点:事件:公司发布2023年年报。业绩稳健增长,能源、水利水运表现亮眼...

623.31 KB共3页中文简体

4天前218积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

7天前520积分

-

太阳能行业周报:硅料价格加速下跌,2.0mm玻璃价格大幅上涨山西证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

415.66 KB共4页中文简体

1周前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前1020积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

1周前420积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

附下载")

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

1周前020积分

-

光伏行业周报:下游旺盛需求驱动光伏玻璃环节盈利改善甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

972.7 KB共13页中文简体

1周前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

附下载")

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

1周前220积分